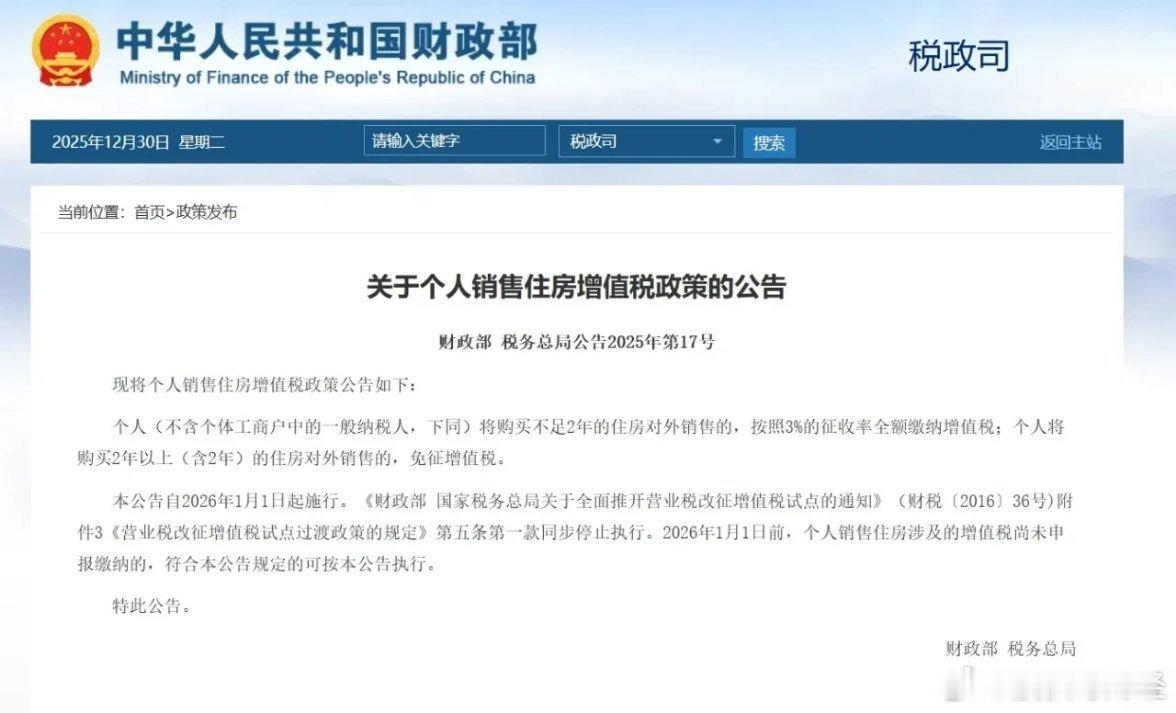

号外,号外,利好消息2026年1月1日起执行的个人售房增值税新政,明确满2年住房对外销售免征增值税,不满2年按3%征收率全额缴纳,同时废止2016年相关过渡政策。该政策直接降低二手房交易税费成本,大幅提升二手房流通效率,置换需求的释放将传导至新房市场,利好房产中介、房地产开发、家居家装、物业管理等A股上下游产业链企业。受益概念股梳理分析1. 我爱我家:全国性房产中介龙头,业务覆盖超200个城市,二手房交易佣金为核心收入来源。新政带动二手房交易活跃度提升,将直接增加公司中介服务订单,近期门店扩张与数字化升级也进一步提升服务效率,业绩复苏预期明确。2. 保利发展:央企房企龙头,聚焦一二线城市优质住宅开发,土储布局核心且财务稳健。二手房流通性提升将带动改善型新房置换需求,公司产品力与品牌优势显著,新房去化率有望持续走高,行业龙头地位进一步巩固。3. 万科A:综合型房企标杆,布局住宅开发与社区服务双赛道。二手房交易活跃将释放改善型购房需求,公司凭借高产品品质与全周期运营能力,新房销售有望实现量价齐升,物业服务板块也将同步受益于社区流量增长。4. 招商蛇口:央企房企核心标的,深耕核心城市高端住宅与商业地产。二手房流通新政推升片区房产价值,公司新房销售与商业资产运营业务均能受益,叠加城市更新项目落地,业绩增长具备多重支撑。5. 滨江集团:长三角本土房企龙头,聚焦杭州等核心城市高端住宅开发。当地二手房交易活跃度提升将直接带动新房置换需求,公司项目去化率长期位居行业前列,区域市场优势下业绩增长确定性强。6. 金科股份:成渝区域房企龙头,布局住宅开发与物业服务。新政下区域二手房流通加快,带动新房去化提速,公司债务重组进展顺利,经营逐步回归正轨,区域市场份额有望进一步提升。7. 金地集团:全国性房企,聚焦精品住宅开发,财务状况稳健。二手房置换需求释放将利好公司一二线城市新房销售,叠加多元化拿地策略,项目储备充足,未来业绩增长具备可持续性。8. 华侨城A:文旅地产龙头,融合住宅开发与文旅运营。二手房流通提升带动片区居住需求,公司文旅配套下的住宅项目吸引力增强,文旅板块也将因人口流入实现客流与收入双增长。9. 欧派家居:定制家居龙头,产品覆盖橱柜、衣柜等全屋定制品类。二手房交易后装修、翻新需求是核心业务增量,新政下装修市场规模扩容,公司渠道下沉与整装业务拓展将进一步放大收益。10. 索菲亚:定制衣柜龙头,布局全屋定制与智能家居。二手房翻新、新房装修均对定制家居需求旺盛,公司智能制造与供应链优势显著,近期新品系列推出也推动订单量稳步增长。11. 顾家家居:软体家居龙头,主营沙发、床垫等产品。二手房交易带动的家居换新需求直接利好公司,线下门店渠道覆盖广泛,海外市场拓展也为业绩提供额外增量,行业龙头地位稳固。12. 居然之家:家居零售龙头,线下卖场覆盖全国主要城市。二手房装修、新房置办家具拉动卖场客流量与销售额,公司数字化转型与线上线下融合进展顺利,运营效率持续提升。13. 东方雨虹:防水建材龙头,产品广泛应用于住宅装修与翻新。二手房交易带动的装修需求,直接拉动防水材料销量,公司工程与零售渠道双轮驱动,市占率与盈利能力稳步提升。14. 北新建材:石膏板龙头,市占率超60%,产品用于住宅装修与基建。二手房翻新与新房装修均离不开石膏板等建材,公司规模优势显著,成本控制能力强,业绩增长确定性高。15. 志邦家居:定制橱柜龙头,拓展全屋定制与整装业务。二手房翻新对橱柜更换需求较高,新政下装修订单量有望增长,公司渠道拓展与品类升级也进一步打开成长空间。16. 蒙娜丽莎:瓷砖龙头,产品覆盖家居装修与工程装饰。二手房装修、新房交付后的瓷砖需求提升,公司产能布局完善,高端产品占比提升,盈利能力持续改善。17. 招商积余:A股物业龙头,依托招商系资源布局全国社区服务。二手房交易后业主入住、装修等需求,推动物业增值服务(装修、家政等)收入增长,基础物业服务规模也同步扩张。18. 新大正:第三方物业龙头,聚焦商业与住宅物业服务。二手房流通提升带来社区人口流动与入住率增长,公司增值服务品类丰富,客户粘性与单客收入有望持续提升。总结本次个人售房增值税新政核心在于激活二手房流通市场,进而撬动新房置换与装修需求,形成房地产产业链的联动利好。A股市场中,房产中介企业将直接受益于交易活跃度提升,房企尤其是布局核心城市的龙头标的将迎来新房去化提速,家居家装与建材企业则承接装修需求的增量,物业管理企业也能通过增值服务实现收入增长。整体来看,产业链上下游的龙头企业凭借品牌、渠道与规模优势,将成为新政红利的主要获得者,后续可关注业绩兑现能力与行业需求复苏节奏。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!