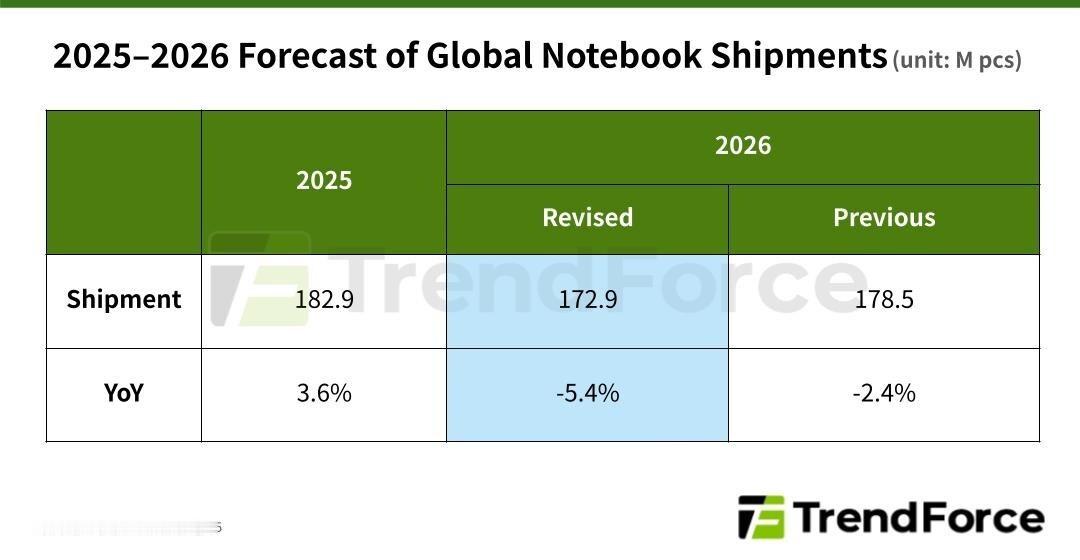

【TrendForce 将 2026 年全球笔记本电脑出货量预期下调至同比下降 5.4%】根据 TrendForce 最新研究报告显示,在经济复苏乏力、消费者支出谨慎的背景下,内存价格暴涨正在挤压笔记本电脑品牌的利润空间和定价自由度。因此,TrendForce 将 2026 年全球笔记本电脑出货量预测下调至同比下降 5.4%,总计约 1.73 亿部。这一变化表明,为应对不断增加的成本压力,各家品牌在库存管理、促销和产品布局方面采取了更为保守的策略。直至 2026 年第二季度内存价格暴涨速度仍未显著放缓,且品牌商无法将上涨成本转嫁给消费者,那么入门级和消费级笔记本电脑的需求可能进一步下降。在这种情况下,2026 年全年出货量预期可能更加悲观,同比下降幅度可能高达 10.1%。TrendForce 指出,笔记本电脑市场高度依赖供应链关系、产品组合、渠道策略和企业需求。与关键内存供应商保持长期稳定合作关系、拥有更高比例的商用和中高端产品、以及成熟的渠道和定价管理能力的品牌,更有能力应对当前的内存价格暴涨,并确保出货量的稳定。Apple 就是一个绝佳的例子。尽管内存成本不断上涨,但其一体化的供应链和强大的定价能力使其在调整产品线方面拥有更大的灵活性。此外,Apple 庞大且稳定的采购量,以及清晰的产品发布计划和高度可预测的需求规划,都有助于其与内存供应商建立优先合作关系。在市场环境严峻的情况下,Apple 计划于 2026 年春季推出一款 12.9 英寸的笔记本电脑,目标市场为入门级到中端市场。尽管时机并非完美,但持续提升的供应链效率、规模效益以及具有竞争力的定价策略,应该有助于该产品吸引消费者,从而提高市场渗透率并保持稳定的出货量。TrendForce 进一步指出,内存价格暴涨将导致 2026 年面板需求下降,预计笔记本电脑面板总出货量将同比下降 7.9%。由于笔记本电脑需求疲软以及 OLED 技术的日益普及,LCD 面板的降幅将更大。尽管随着各大品牌扩大 OLED 机型产品线,预计 OLED 面板在 2026 年仍将保持增长,但内存成本的暴涨(可能反映在高端产品价格上)可能降低消费者需求,并导致 OLED 面板出货量增长放缓。