本报告基于药智医械数据的权威统计,系统梳理2025年第四季度美国医疗器械市场的整体表现、申请类型分布及细分产品格局,旨在为行业参与者提供数据洞察与趋势研判,助力战略决策与资源优化配置。本文数据统计至12月29日。

1

整体情况及趋势

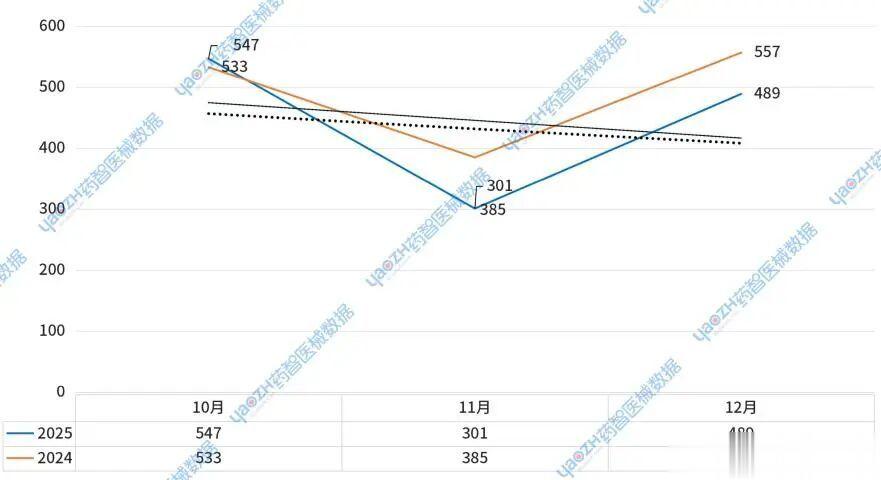

根据药智医械数据统计,2025年第四季度,美国上市医疗器械共计1337件。具体来看10月上市数量为547件,11月下降至301件,12月小幅回升至489件,整体数量呈现波动趋势。值得注意的是,相较于2024年第四季度(1475件),2025年第四季度略有下降,降幅幅为9.3%(图1)。

图1.2025第四季度美国上市医疗器械趋势

2025年第四季度注册量呈现“先升后降再回升”的态势:10月小幅增长,11月大幅下降,12月(不完全)小幅度回升。其中,11月注册量显著降低(同比减少21.82%),可能受季节性因素、政策调整或企业申报节奏影响。

2

美国上市医疗器械申请类型

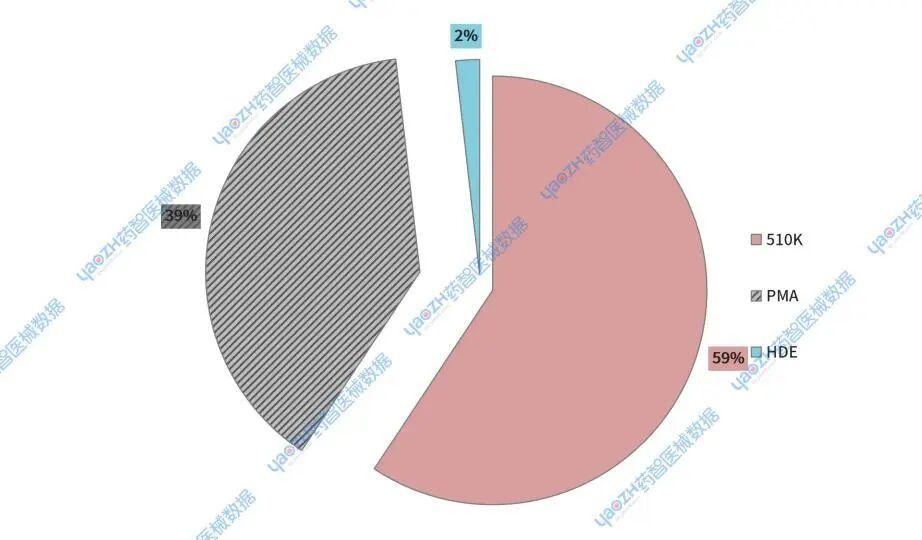

美国上市器械申请类型主要分为以下四类,依据《联邦食品、药品和化妆品法案》(FD&C法案)第201(h)节的分类标准:510(k)上市前通知(PMA替代方案)、PMA(上市前批准)、DeNovo分类申请、HDE(人道主义器械豁免)、DeNovo分类申请。

药智医械的统计数据显示,2025年第四季度,510(k)医疗器械共计793件,占比59%;PMA(上市前批准)医疗器械共计520件,占比39%;HDE(人道主义器械豁免)医疗器械共计24件,占比2%(见图2)。

图2.2025第四季度美国上市医疗器械申请类型占比

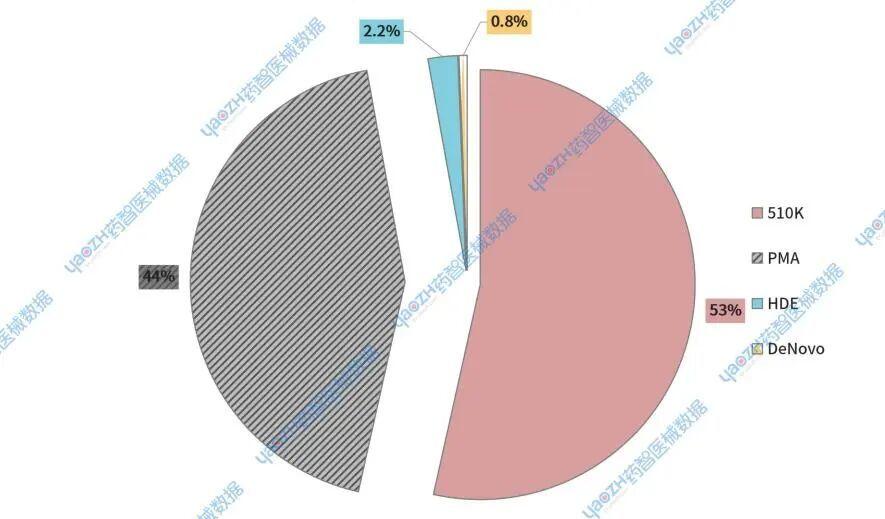

与2024年第四季度相比,四种不同风险类型的占比基本保持稳定状态。但值得注意的是,2025年第四季度未出现DeNovo分类申请,而2024年则有9个。此外,510(k)医疗器械的占比有所上升,增幅约为6%;而PMA医疗器械的占比则下降了5%(见图3)。

图3.2024第四季度美国上市医疗器械申请类型占比

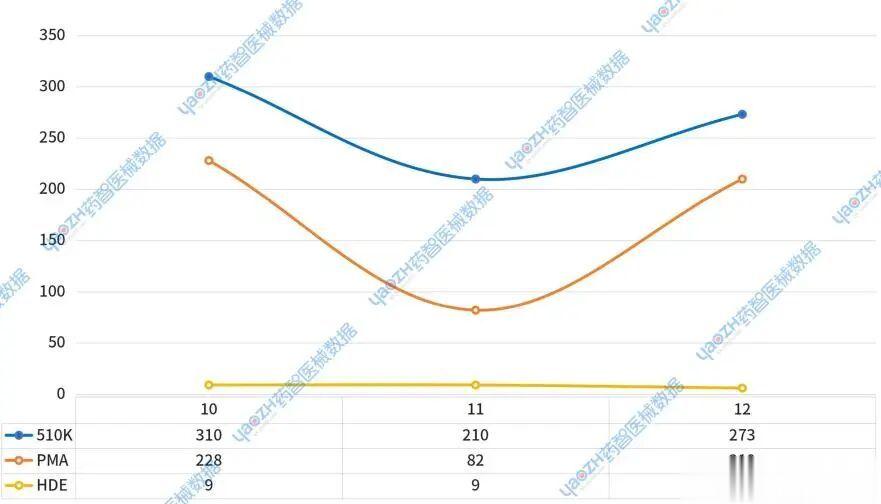

10月:510(K)途径上市310件,PMA途径228件,HDE途径9件。11月:两类途径的上市数量均有下降,分别为510(K)210件,PMA82件,HDE9件。12月:510(K)和PMA途径数量回升,其中510(K)为273件,PMA大幅增至210件,而HDE途径则降至6件(见图4)。

图4.2025第四季度美国医疗器械上市申请类型趋势

2025年第四季度,美国医疗器械上市格局以效率较高的510(K)途径为主流,同时PMA途径在季度末展现出强劲的创新势头。HDE途径作为满足特殊医疗需求的补充,其数量符合预期。数据揭示了不同审批路径的动态变化,为观察行业创新焦点和市场策略提供了有价值的视角。

3

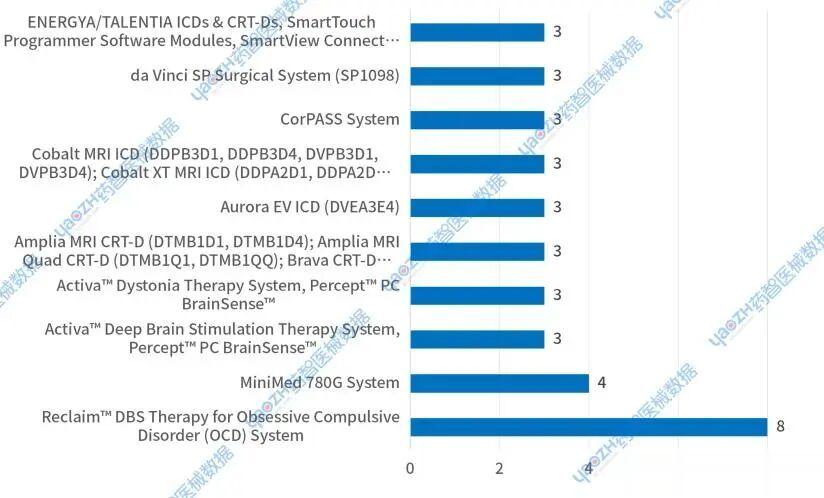

美国上市医疗器械产品分析

2025年第四季度,美国上市的医疗器械按产品种类进行分类来看,神经调控领域是焦点:前四名全部属于神经刺激类设备,包括用于强迫症(OCD)和肌张力障碍的深部脑刺激(DBS)系统。

这表明在2025年第四季度,针对复杂神经系统疾病的先进治疗器械研发和申报非常活跃,是监管审批和产品迭代的热点。榜单中有5款产品(第5、6、7、10名及第4名关联技术)属于心脏植入式电子设备,如CRT-D(心脏再同步治疗除颤器)和ICD(植入式心律转复除颤器)。这反映了该领域产品线丰富、型号更新频繁的特点,是医疗器械注册的稳定来源(见图5)。

神经调控设备(尤其是DBS)和心脏植入式电子设备是驱动注册数量的两大核心领域。制造商普遍采用系列化、平台化的产品开发与申报策略。Reclaim™DBS疗法系统在本季度表现尤为突出,可能标志着其在治疗强迫症这一特定领域取得了显著的监管进展或市场布局突破。

图5.2025第四季度美国上市医疗器械注册产品种类排名(前十)

4

总结

总体来看,2025年第四季度美国上市医疗器械数量略微下降。从月度走势看,10月为547件,11月大幅下降至301件,12月回升至489件,呈现“先升后降再回升”的波动特征,其中11月降幅尤为显著,可能与季节性节奏、企业申报策略或监管环境变化有关。

此外,神经调控设备占据前四,其中Reclaim™DBS系统以8项注册位列第一,显示该领域在强迫症等适应症上的技术推进与监管突破;心脏植入式电子设备(如CRT-D、ICD)占据5席,反映其产品迭代与系列化申报活跃;手术机器人等高端器械亦在列,凸显创新技术持续落地。