行业金股•1月

代码

金股名称

评级

团队

002025

航天电器

买入

军工

603986

兆易创新

买入

科技电子

688141

杰华特

买入

科技电子

603009

北特科技

买入

先进制造

603011

合锻智能

增持

新材料

605488

福莱新材

增持

新材料

300648

星云股份

买入

新能源

601865

福莱特

买入

新能源

603970

中农立华

买入

农业

601688

华泰证券

买入

非银

603099

长白山

买入

社服

金股组合累计收益率曲线(2021年9月起)

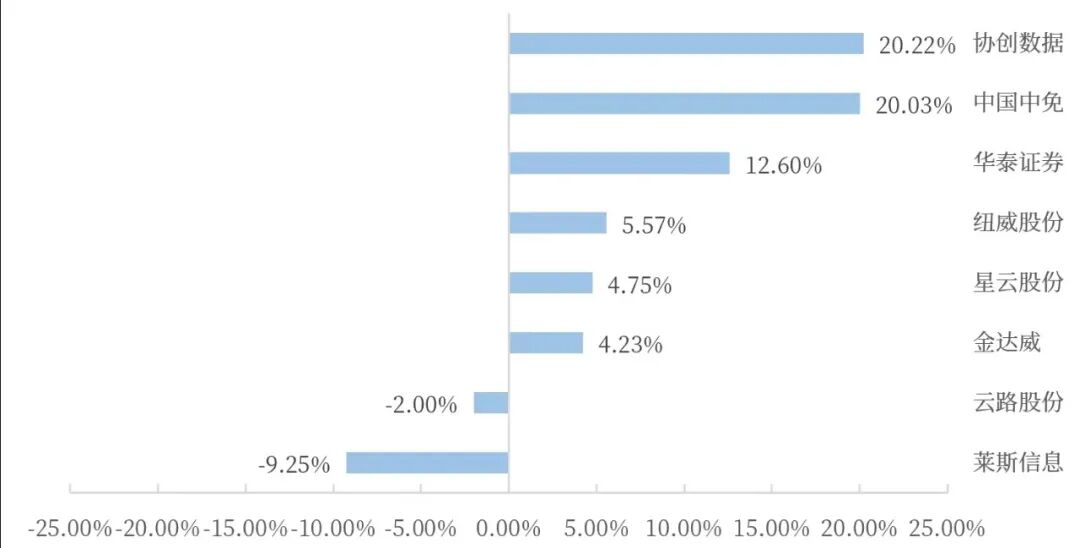

个股涨跌幅明细

[慢牛下的春季躁动]

本轮经济转型牛为慢牛,春季躁动相比于以往,中枢抬升或更加稳健,且持续时间更长。一方面,12月中旬全球市场对于AI泡沫和日央行加息的双重担忧下,A股震荡区间的下沿已被进一步夯实,此后海外双重担忧或已逐渐被市场消化,因此本轮春季躁动行情起点或已基本明确,当前或处于春季躁动上半场初始,此后如有调整则应更积极处理。

另一方面,当前国内基本面稳增长的效果仍需进一步确认,本轮慢牛行情下,春季躁动或为震荡抬升,因此不宜过于激进,后续等待新的催化出现后,A股中枢有望再创新高,并开启新一轮行情。建议红利配置为底,关注具有边际催化的行业进行均衡配置。

风险提示:1、国内政策推行不及预期;2、地缘政治事件超预期;3、海外流动性收紧超预期;

相关报告《策略周报:慢牛下的春季躁动》2025-12-29

01

[航天电器(002025.SZ)|军工]严慧/张超

主要逻辑:1.航天科工集团上市公司,在行业内具有较强的市场竞争力;

2.航天上游元器件供应商,中短期内收入与业绩边际修复弹性高;

3.积极布局通讯、商业航天、低空经济、数据中心、新能源等战新产业,市场天花板抬升的同时有望取得更高的估值溢价。

相关报告《航天电器2024年报&2025Q1点评:存货历史高位,或示回暖在即2025-05-12》

02

[兆易创新(603986.SH)|科技电子]

主要逻辑:1.利基DRAM量利齐升,公司具备全面料号布局,毛利率Q1开始爬升,预计行业涨价趋势延续,公司有望持续受益。

2.公司定制化存储领域持续发力,端侧AI应用广泛,公司与战略供应商保持稳定良好关系,处于行业领先地位,具有长期竞争力。

相关报告《兆易创新跟踪点评:利基DRAM量利双增,定制化存储前景可期2025-10-29》

03

[杰华特(688141.SH)|科技电子]

主要逻辑:1.公司产品矩阵多元化,高性能计算领域放量;

2.计划H股上市,推进国际化战略;

3.并购天易合芯协同增效,扩大信号链产品布局。

相关报告《杰华特跟踪点评:高端计算产品持续发力,并购信号链拓展消费电子业务2025-07-24》

04

[北特科技(603009.SH)|先进制造]

主要逻辑:1、营收稳健增长,降本增效提升盈利能力;

2、汽车底盘业务稳健发展,空调压缩机订单逐步释放;

3、丝杠已具备批量化生产条件,有望打开长期成长空间。

相关报告《北特科技2025H1点评:业绩稳健增长,丝杠产能建设加速落地2025-09-05》

05

[合锻智能(603011.SH)|新材料]

主要逻辑:1.聚变堆真空室核心生产商,深度绑定核聚变链主企业聚变新能,受益于合肥BEST堆建设提速;

2.可控核聚变产业化加速,打开宏大叙事空间。

相关报告《合锻智能首次覆盖点评:深度绑定核聚变链主企业,拓展尖端制造业务2025-09-10》

06

[福莱新材(605488.SH)|新材料]王勇杰/邓轲

主要逻辑:1.特斯拉新方案落地,催化显著;

2.公司发布芯感一体传感器tpu解决方案;

3.灵心巧手发布新产品。

相关报告《福莱新材2025H1点评:进军机器人电子皮肤产业2025-08-28》

07

[星云股份(300648.SZ)|新能源]

主要逻辑:Ai大模型持续推进,主业反转有望。

相关报告《星云股份2025H1点评:主业回暖收窄业绩亏损,电池AI大模型稳步推进2025-09-01》

08

[福莱特(601865.SH)|新能源]

主要逻辑:反内卷下光伏产业链修复,公司为光伏玻璃行业龙头,有望率先受益。

相关报告《福莱特2025Q3点评:三季度业绩企稳回升,反内卷政策落地有望加速盈利修复2025-11-09》

09

[中农立华(603970.SH)|农业]陈翼/彭海兰

主要逻辑:1.农药周期有望改善;

2.公司红利属性较好,攻守兼备。

相关报告《中农立华2025Q3点评:周期望好,攻守兼备2025-12-8》

10

[华泰证券(601688.SH)|非银]

主要逻辑:公司自营业务稳健正增,财富管理保持行业领先地位。目前,随着经济基本面逐步向好,权益市场温和上行,同时资本市场高质量发展改革稳步推进,证监会多次强调强调建设一流投资银行和投资机构,券商估值有望跟随市场交投热情的持续和政策改革的发力实现估值抬升。

相关报告《华泰证券2025H1点评:自营业务表现突出,财富管理优势巩固2025-9-10》

11

[长白山(603099.SH)|社服]

主要逻辑:1.主业提质扩容,景区管理能力持续夯实;

2.多元业态协同推进,酒店及新消费场景表现亮眼。

相关报告《长白山2025Q3点评:主业稳健增长,多元业态协同拓展文旅新空间2025-11-12》

中航证券研究所着力打造以总量研究引领,军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费行业。董忠云博士担任公司首席经济学家,张超任研究所所长、军工团队首席分析师。

研究所拥有一支近二十人的军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,还包含总量研究、科技电子、新材料、新能源、先进制造、农林牧渔、非银金融、社服&传媒、中小市值、医药生物等行业团队。目前主要业务有:一、二级市场投资咨询、战略咨询、指数产品研发等。