目录

摘要

低轨卫星资源紧张,发射卫星紧迫性强

国际电信联盟规定卫星资源“先占先得”,中国卫星发射迫在眉睫。根据国际电信联盟(ITU)的规定,卫星频率及轨道使用的规则是“先登先占、先占永得”。根据赛迪(CCID)数据的测算,地球近地轨道的理论容量预计仅可容纳约6万颗卫星,马斯克的“星链”是目前进度最快的低轨卫星星座,累计已发射超1万颗卫星,目标发射4.2万颗卫星,抢占大多数低轨卫星资源。国内星网、“G60”中远期规划近3万颗,ITU规则要求第9年需完成星座总规模的10%,否则资源可能会被收回,ITU准则倒逼国内卫星发射有望加速。

成本较高制约火箭发射效率,可回收火箭是降本重要技术路线

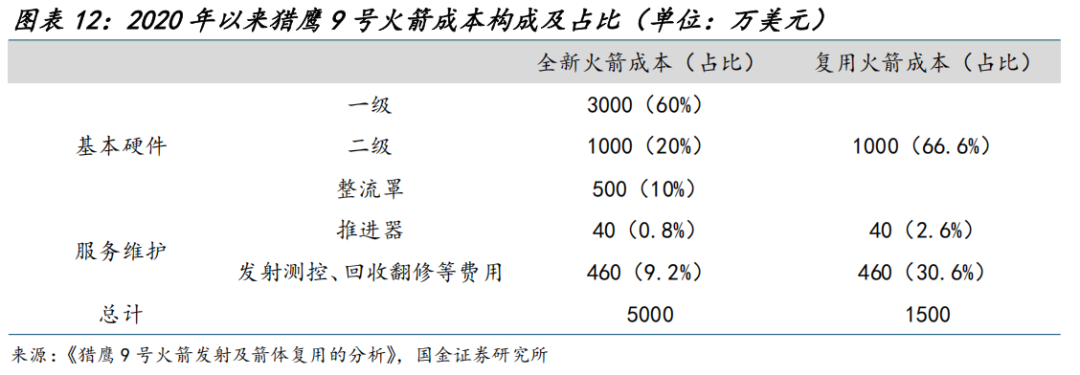

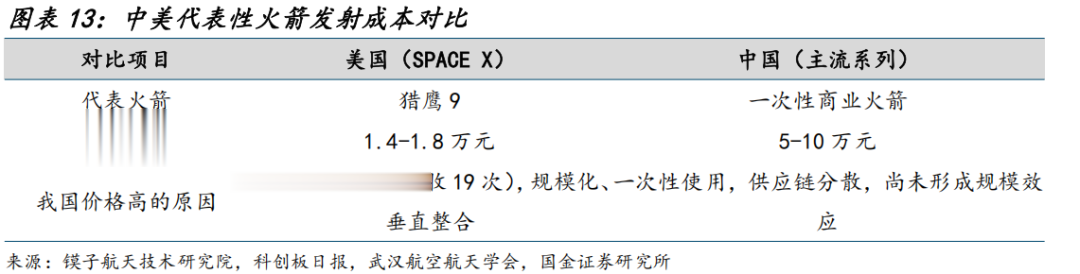

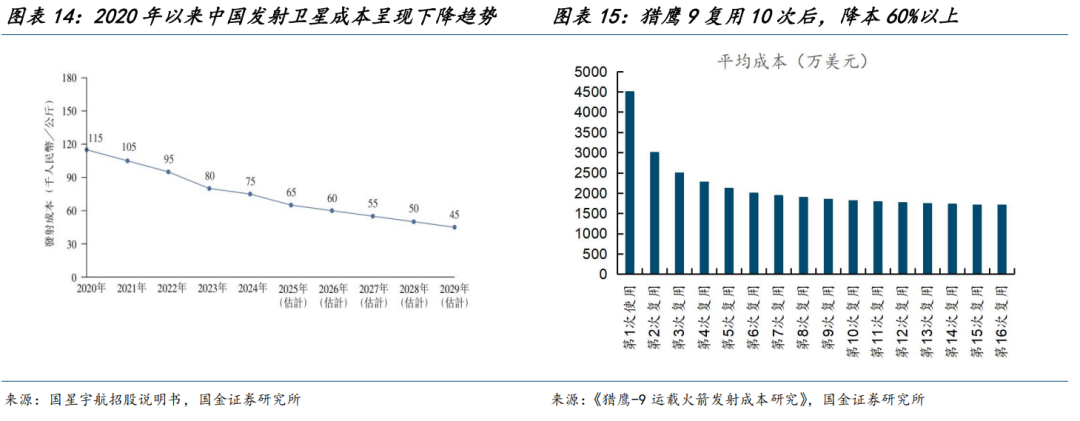

猎鹰9号通过一级火箭复用降本60%,可回收火箭将是国内商业航天降本的必经之路。中国近年来发射火箭成本持续降低,根据国星宇航招股书,国内目前卫星发射成本从20年11.5万元/公斤降低至24年7.5万元/公斤。成本是制约火箭发射效率的核心因素,美国SpaceX猎鹰9的单公斤运载成本在1.4-1.8万元,低成本使得美国航天火箭发射次数全球领先,2024年美国火箭发射次数达158次;根据《猎鹰9号火箭发射及箭体复用的分析》,一级火箭约占全新火箭成本60%,通过可回收技术将一级火箭回收能够大幅降本,猎鹰9复用10次后相对单次发射成本降低60%以上,可回收技术是未来国内商业火箭公司实现降本的必经之路。

国家队与民营共振,26年有望可回收商业火箭元年。长征十二号甲、朱雀三号近期发射尝试可回收,国家队和民营力量在火箭可回收技术并进,国内已在可回收火箭迈出关键的“第一步”。未来商业公司代表的火箭天龙三号、力箭二号等将在26年推进尝试火箭可回收,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

看好商业火箭核心环节公司,3D打印技术有望成为发动机环节的产业趋势

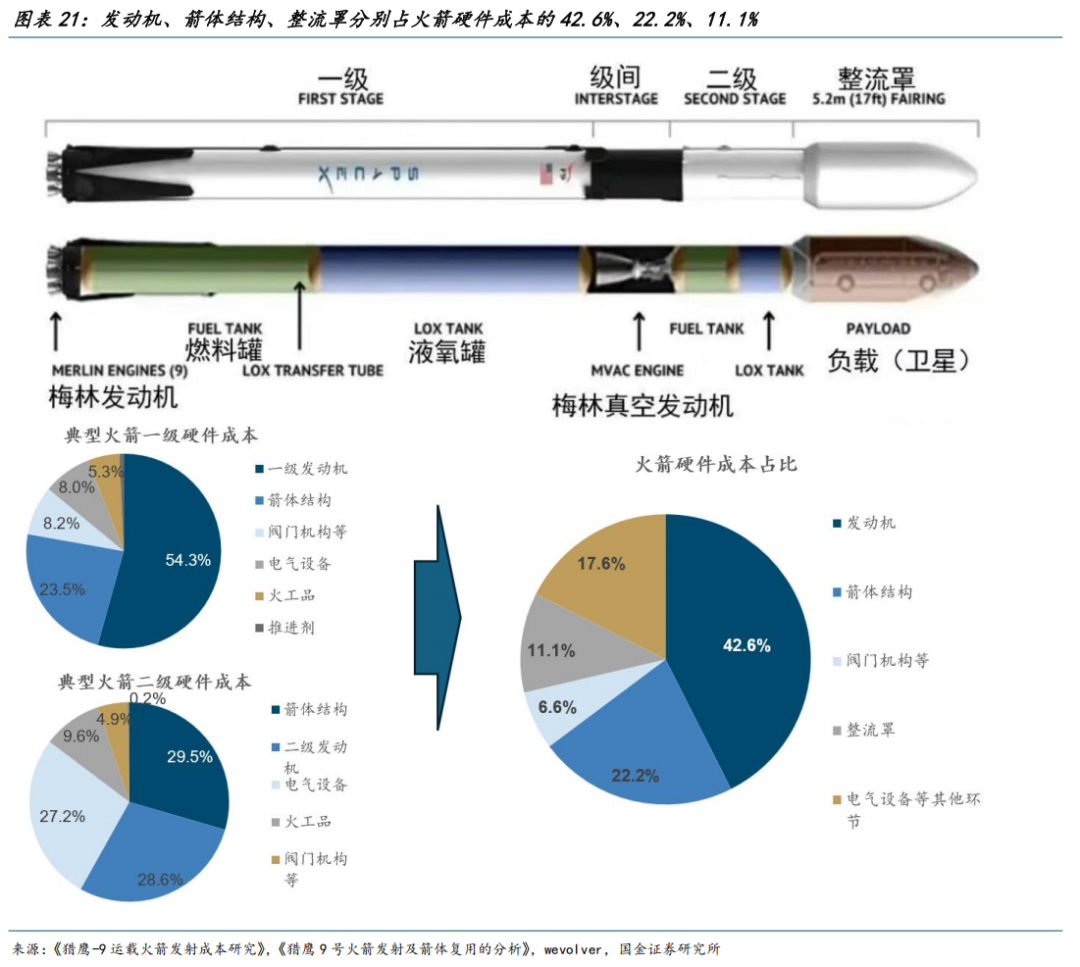

火箭主要由发动机、箭体结构组成,合计成本占比超60%。根据《猎鹰-9运载火箭发射成本研究》等数据,SpaceX猎鹰9号火箭硬件成本中,发动机、箭体结构、整流罩为火箭的核心价值量环节,占比达42.6%、22.2%、11.1%。重点关注发动机、箭体结构环节的相关标的。

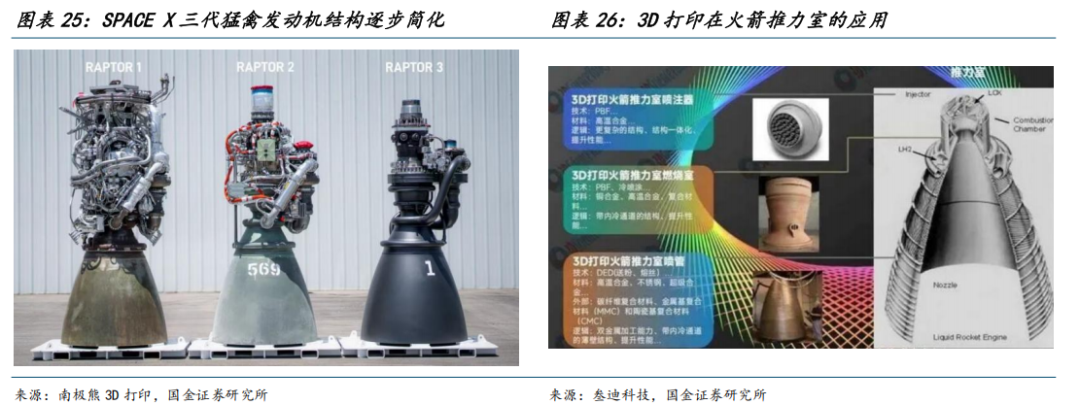

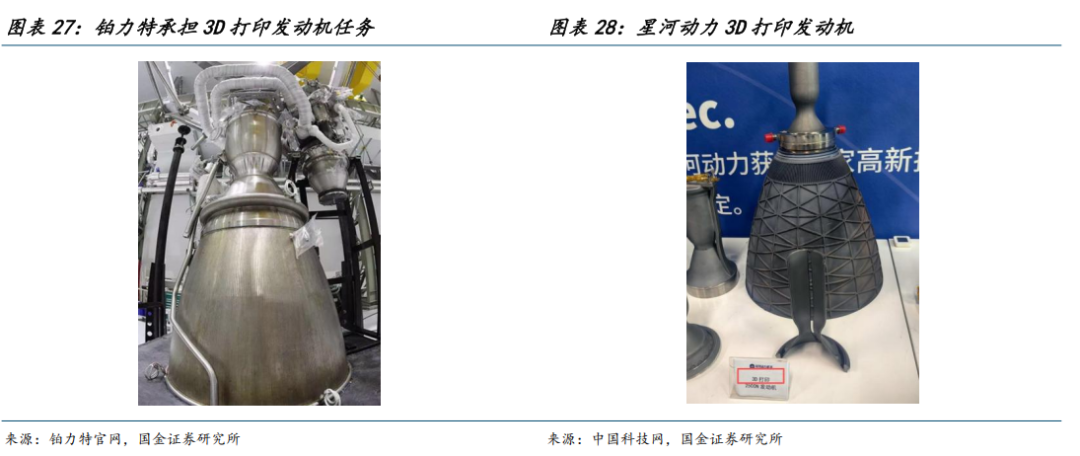

3D打印技术适配于发动机环节,降本增效的重要技术路线,国内商业航天企业积极拥抱。火箭发动机中核心环节主要包括推力室、涡轮泵、喷管、机架等,由于设计结构相对复杂且对材料要求较高,3D打印发动机的核心零部件成了降本增效的重要技术路线。SpaceX三代猛禽发动机采用3D打印技术,实现推力提升21%、总重量降低了40%。国内头部商业火箭蓝箭航天、星河动力积极拥抱3D打印技术,已在代表型号商业火箭的发动机环节采用3D打印技术,随着未来3D打印技术逐渐成熟,商业火箭发动机、结构件等环节均有望采用这类路线,重视3D打印公司的投资机会。

投资建议

抢占太空资源属于当前我国的重要战略,而目前的核心卡点在于火箭端的运力不足,我们看好26年成为商业火箭公司的可回收发射元年,重视火箭端核心铲子股,以及3D打印新技术路线带来的投资机会。

风险提示

商业航天发展不及预期;原材料价格上涨;新进入者增加、价格竞争激烈;商业火箭公司上市节奏不及预期。

正文

一、卫星资源有限,中国积极推进低轨卫星发射节奏

1.1公司是国内高端铸件龙头,技术水平全球领先

深耕高端装备铸造,“两机”零部件构筑新增长极。公司前身为成立于2000年的安徽霍山应流铸造,主要生产泵及阀门零件、机械装备构件,产品应用于石油天然气、核电、工程和矿山机械领域。2015年开始,公司围绕航空国防领域重大装备国产化,将业务拓展至燃气轮机和航空发动机叶片等热端零部件领域。经历10年持续重资产投入,公司现

1.1相比高轨卫星,低轨卫星的优势更明显

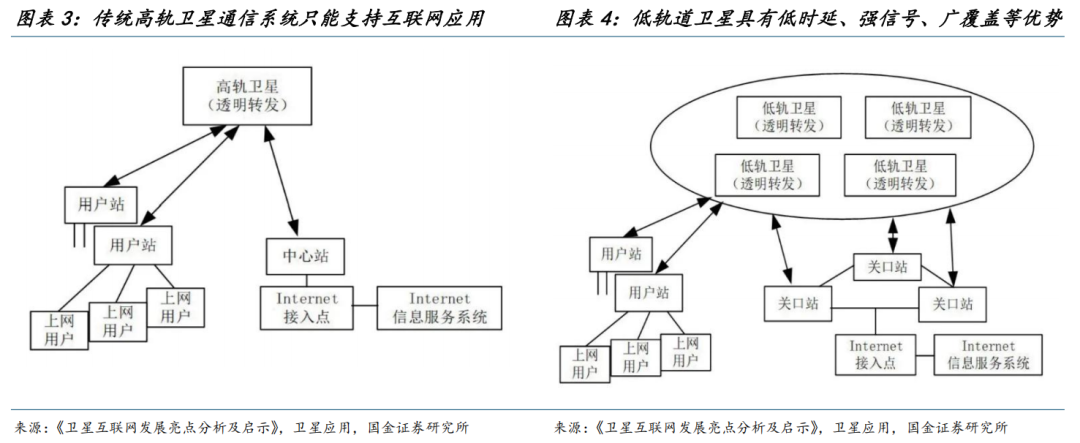

卫星互联网具有广域覆盖、灵活接入和高可靠性等特点,是构建广覆盖、低时延、巨连接、立体化、全天候、全方位的天地一体化信息网络的关键,2020年卫星互联网被纳入新基建、2021年“星网工程”成立,我国卫星互联网产业建设进入加速落地时期。

已成为国内“两机”零部件龙头,技术水平全球领先,产品已供货西门子、GE航空、赛峰、东方电气等头部客户,为公司业绩带来新增长极。

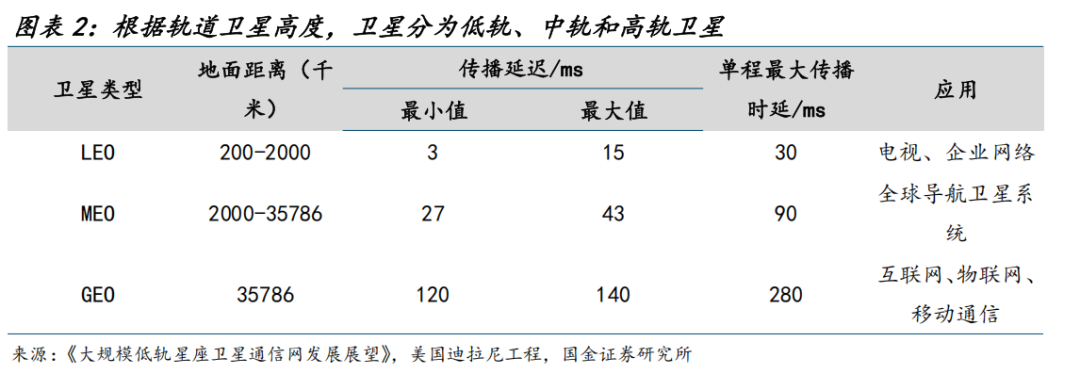

根据不同的轨道卫星的高度、轨道周期,卫星分为LEO(低轨卫星)、MEO(中轨卫星)、GEO(高轨卫星),不同类型的卫星具有不同的应用场景,低轨卫星主要用于卫星互联网、移动通信等。

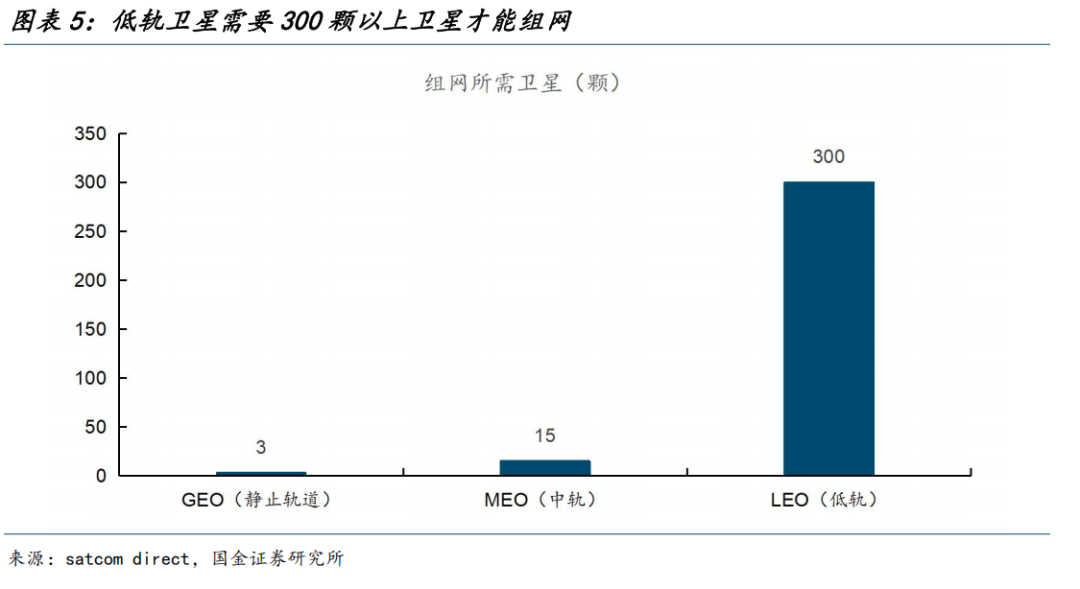

与高轨卫星相比,低轨道卫星在低时延、高信号强度、广覆盖和低成本等方面具备明显优势。低轨卫星距离地面较近,信号传播时延显著缩短,能够实现50ms以内的低时延,几乎与地面光纤网络相当,而传统的GEO卫星由于其轨道较高,数据传输延迟达到200ms以上。其次,由于距离地面较近,低轨卫星的信号强度较强,这使得地面终端设备能够更加小型化、轻量化,降低了用户接入的门槛。

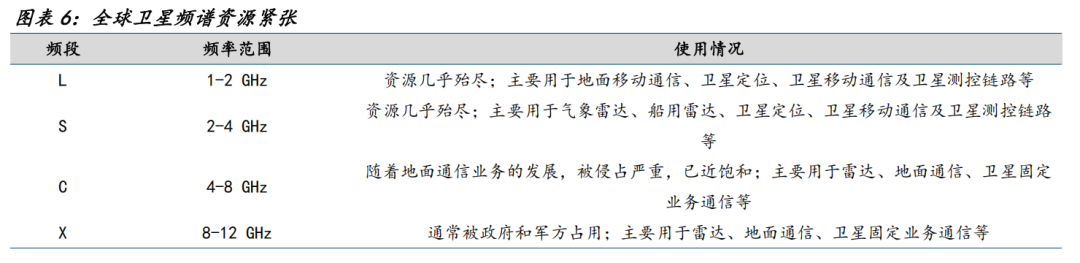

卫星互联、卫星移动通信等需求增长,拉动对低轨卫星需求。根据satcomdirect,低轨卫星信号强、网络速度快,是卫星互联网通信的首选,低轨卫星由于空中移动相对较快,需要至少300颗才能成功组网,并且客户量的增加、数据传输需求增长,将拉动更多的低轨卫星需求。

1.2低轨卫星资源紧张,发射紧迫性强

优质频率资源紧张,锁定频谱资源紧迫性增强。根据《低轨卫星通信网络领域国际竞争态势、动因及参与策略》,能够单独使用,实现全球覆盖的L、S、C频段资源几乎被占完,目前集中使用的Ku、Ka频段也是GEO宽带卫星的主要频率,同时星座之间还需要留出一定频率间隔防止相互干扰,协调难度大,锁定频谱资源的紧迫性强。

根据国际电信联盟(ITU)的规定,卫星频率及轨道使用的规则是“先登先占、先占永得”。马斯克的“星链”是目前进度最快的低轨卫星星座,累计已发射超1万颗卫星,而整个“星链”将由4.2万颗卫星组成。根据赛迪(CCID)数据的测算,地球近地轨道的理论容量预计仅可容纳约6万颗卫星,目前SpaceX星链已经累计入轨1万多颗(市占率15%以上),中国发射商业火箭抢占低轨卫星资源迫在眉睫。

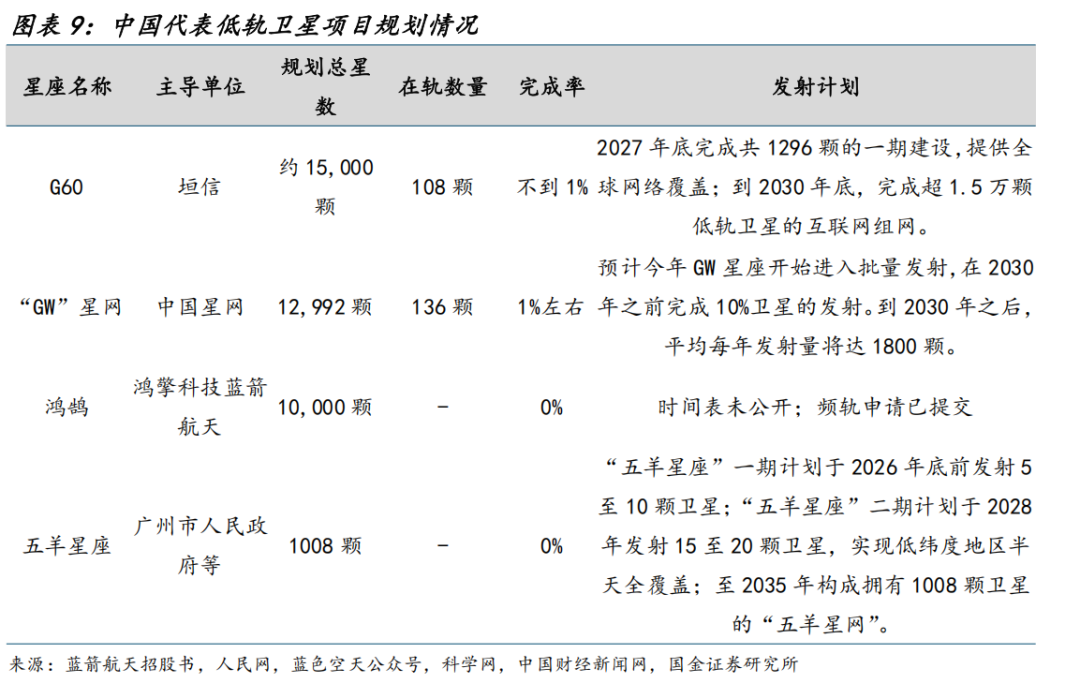

1.3中国布局两大低轨卫星星座,倒逼火箭运力扩张

中国规划两大低轨卫星星座,星网、G60两大星座将合计至少发近2.7万颗低轨卫星。目前美国星链已经抢占低轨轨道资源15%以上的份额,国内星网、垣信提出远期超过万颗发射数量,参与低轨资源争夺战。

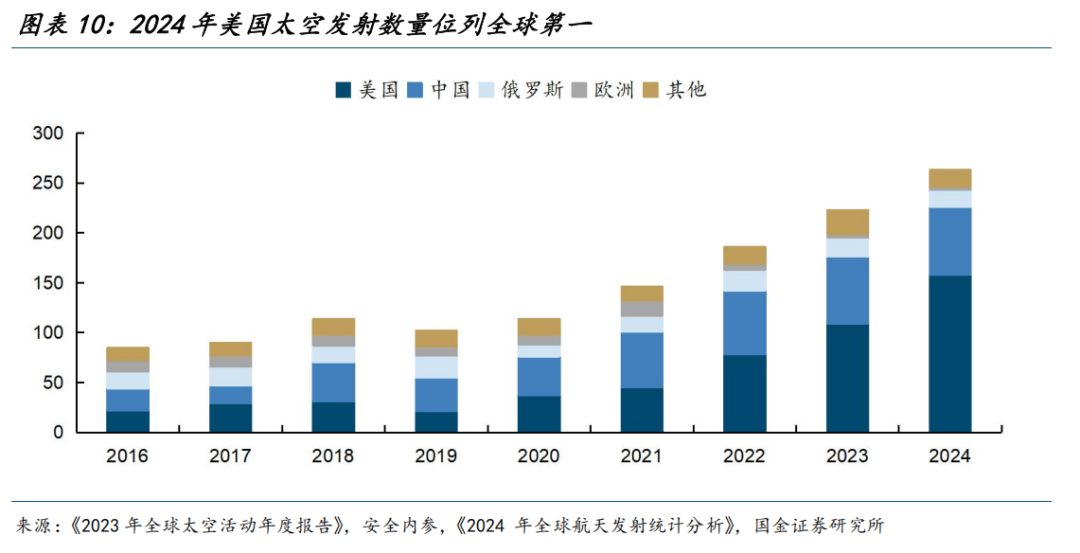

低轨卫星组网迫切需求倒逼发射计划推进。根据《2024年全球航天发射统计分析》,2024年中国、美国太空发射分别为68次和158次,目前国内星网、G60组网需求迫在眉睫,有望倒逼国内发射加速。

二、发射成本制约火箭发射频率,可回收火箭至关重要

2.1一级火箭是火箭成本构成的主要部分,可回收至关重要

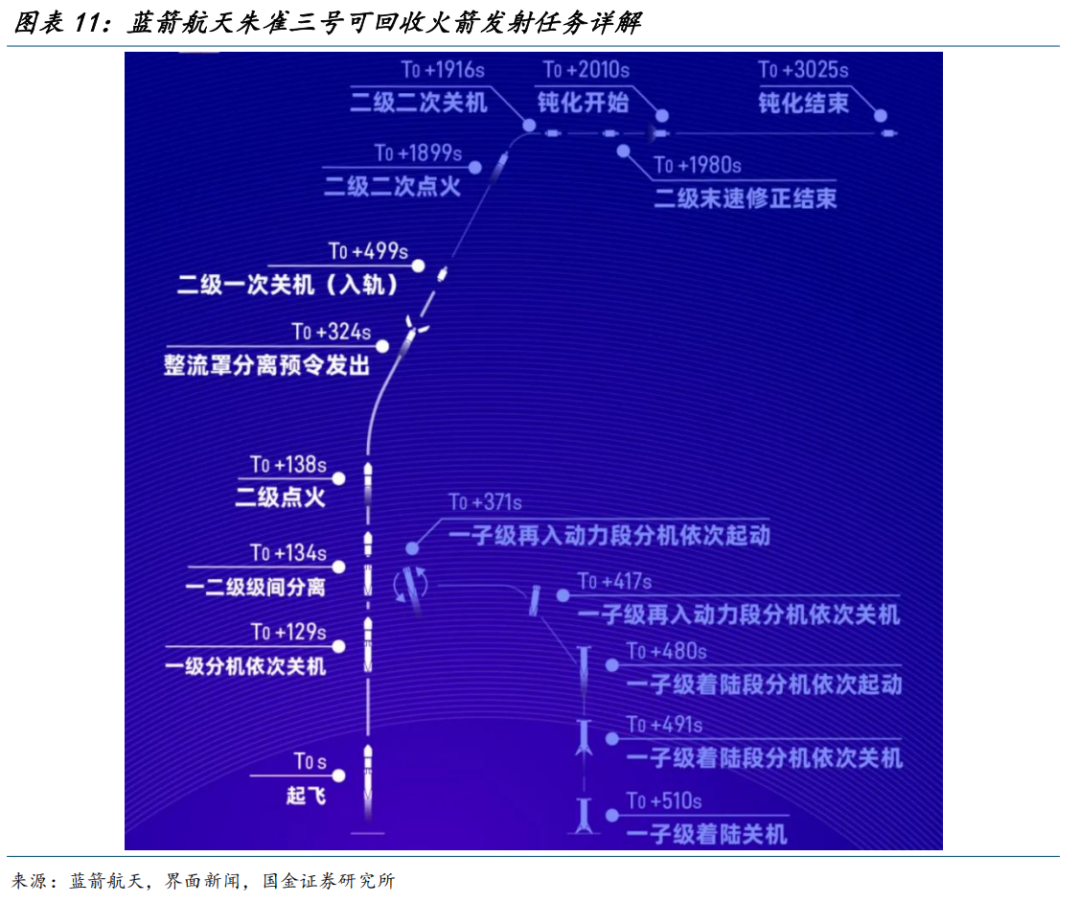

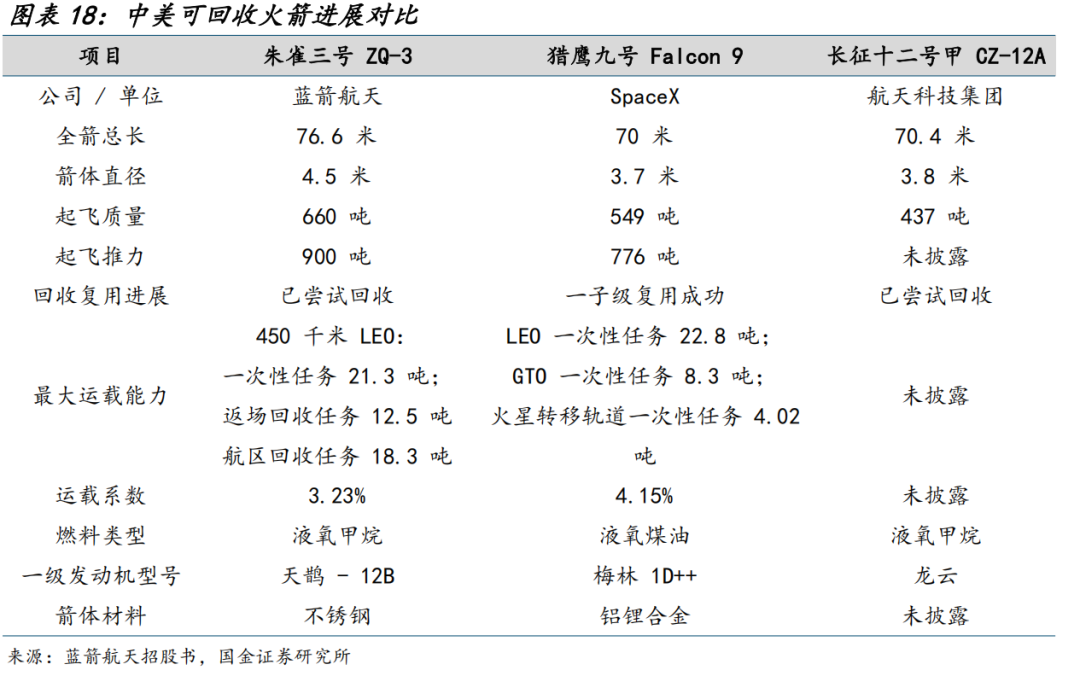

火箭可回收主要是指一级火箭(助推器)发射后回归至目标点,达到整体复用。根据蓝箭航天,朱雀三号可回收火箭采用发动机反推以实现最终的一子级软着陆,其中涉及发动机多次精准的点火、关机、姿态控制等。

一级火箭占全新火箭成本的六成,一级火箭可回收对降本至关重要。据《猎鹰9号火箭发射及箭体复用的分析》研究数据,全新火箭成本中一级火箭占比达到成本的60%、二级火箭为成本的20%。因此,一级火箭的可回收成功对于未来发射批量火箭的降本至关重要。

中国火箭发射成本高的原因核心在于暂未实现火箭可重复使用。国内主流商业火箭的单公斤运载成本为5万元—10万元,SpaceX由于使用可回收火箭技术,箭体、发动机、整流罩等多环节多次复用,单公斤运载成本仅为1.4万元-1.8万元。实现可回收火箭有望大幅降低成本,进而推动大规模发射的经济性。

猎鹰9复用10次后相对单次发射成本降低60%以上,国内商业火箭的下一站或为实现可回收。1)我们前文提出中国抢占低轨卫星轨道资源至关重要,而发射成本降低是实现低轨卫星批量化发射的核心要素,随着火箭技术的提升和成熟,国内目前单颗卫星的发射成本从20年11.5万元/公斤降低至2024年7.5万元/公斤;2)国内商业航天的下一站为可回收:根据《猎鹰-9运载火箭发射成本研究》,猎鹰9单次发射成本为4500万美元,复用10次后单次发射成本将降低至1700万美元,而SpaceX的合同对外报价为单次发射6200万美元,可复用后,火箭发射的经济性大幅提升。反观国内若实现可回收后,成本降低有望与客户一定程度分享降本收益,打通商业航天逻辑闭环。

2.2火箭可回收能够有效提升发射频率

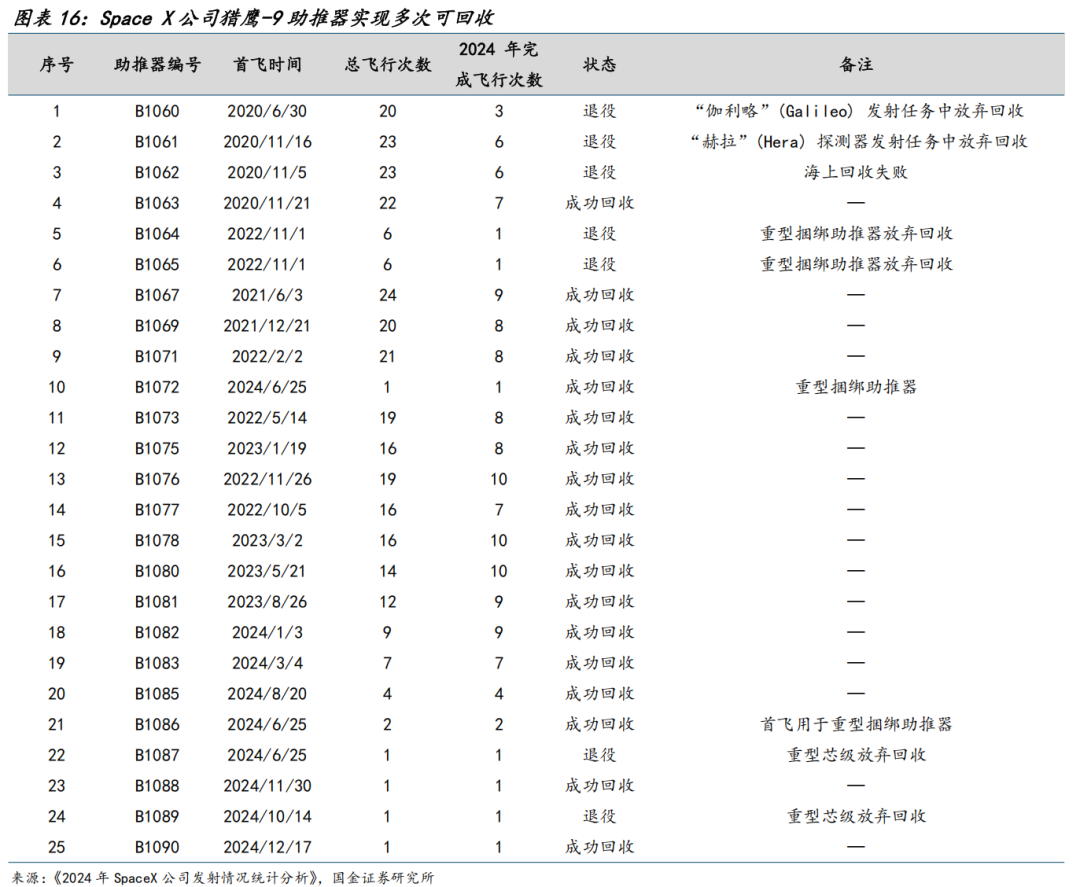

可回收火箭能够有效缩短发射间隔周期。传统火箭发射一次后,一子级、二子级火箭均坠毁或损坏,需要重新生产一个全新的火箭,整个生产周期、测试周期较长。可回收火箭的一子级只需进行翻新,周期缩短,能有效提升发射频率:2024年SpaceX共进行138次火箭发射,月发射次数最高达16次,同一发射场最短任务周转间隔为2天15小时53分钟,同一枚一子级最短周转时间为13天12小时34分钟。

2.3国家队与民营企业共振,26年可回收火箭进入元年阶段

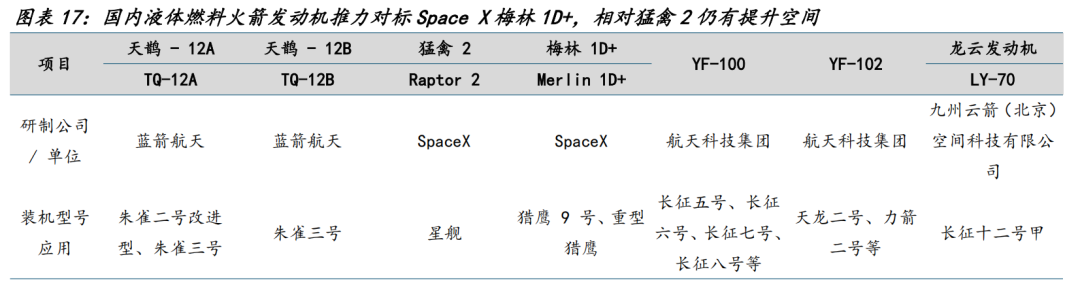

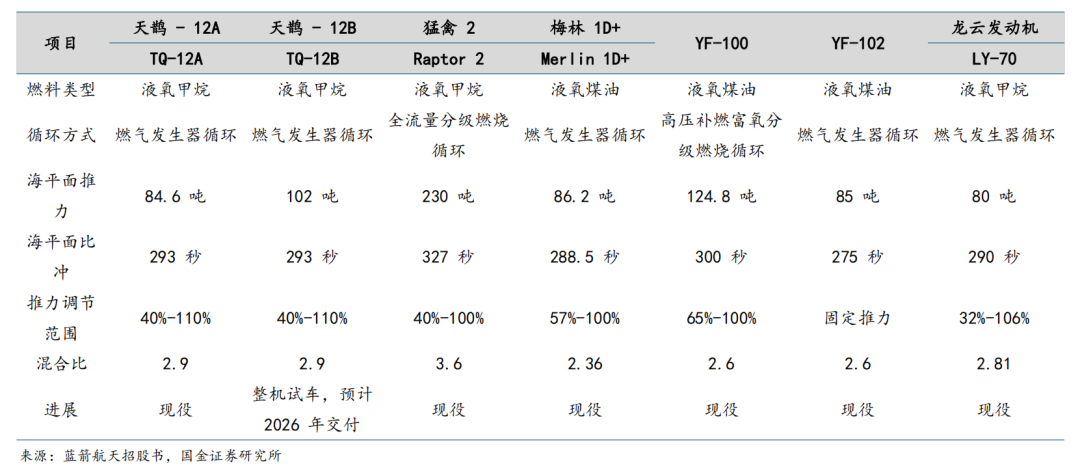

液体火箭为可回收火箭主要路线,国内液体火箭发动机海平面推力逐步对标SpaceX梅林1D+。液体燃料火箭比冲大、推重比高、运载能力强、可调节推力、成本低,是商业航天可回收的主流发展方向,目前国内航天科技集团、蓝箭航天、九州云箭等发动机海平面推力逐步对标SpaceX梅林1D+,随着国内液体发动机技术进一步迭代,有望进一步助力国内可回收火箭发展迈入新台阶。

长征12甲、朱雀三号近期发射尝试可回收,国家队和民营力量在火箭可回收技术并进。国家队与民营企业代表火箭公司近期均进行了可回收火箭发射,虽然可回收失败,但积累了关键的回收数据,国内已经在可回收火箭迈出关键的“第一步”。

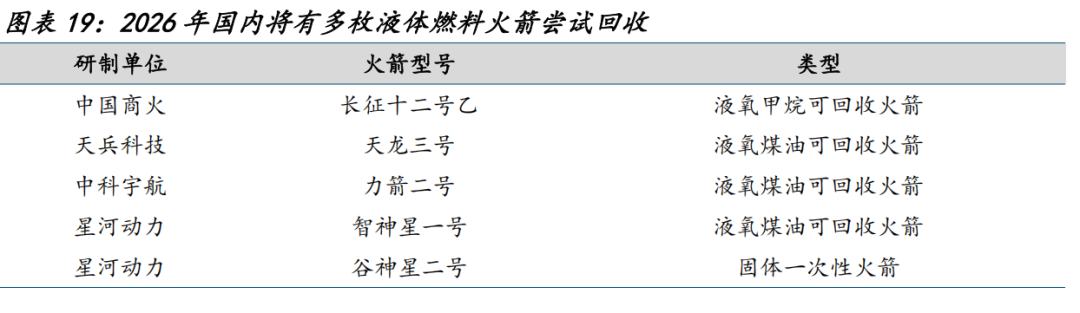

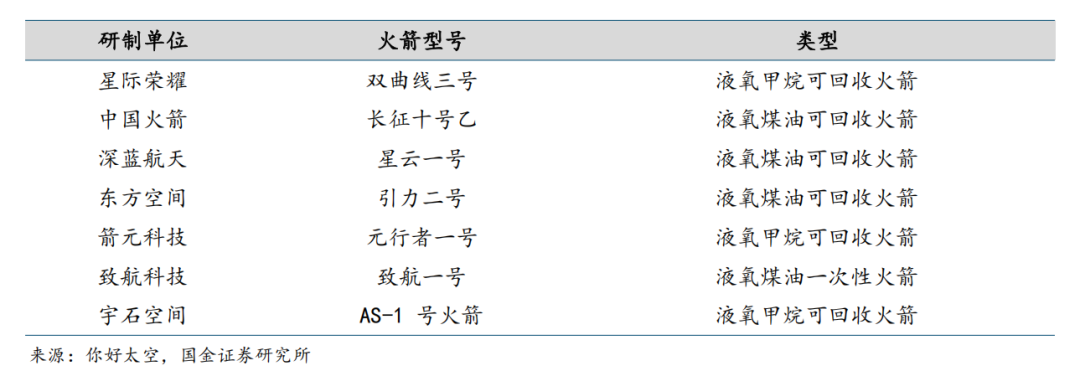

商业公司和“国家队”共振,看好2026年进入国内可回收火箭元年。根据你好太空公众号统计,商业公司代表的火箭天龙三号、力箭二号等后续也将推进可回收发射项目,“国家队”长征十二号乙、长征十号乙也将在2026年尝试可回收,看好产业进入可回收火箭发射元年。

三、火箭的核心环节为发动机和箭体结构,3D打印技术有望持续推进

3.1火箭主要由发动机、箭体结构组成,合计成本占比超六成

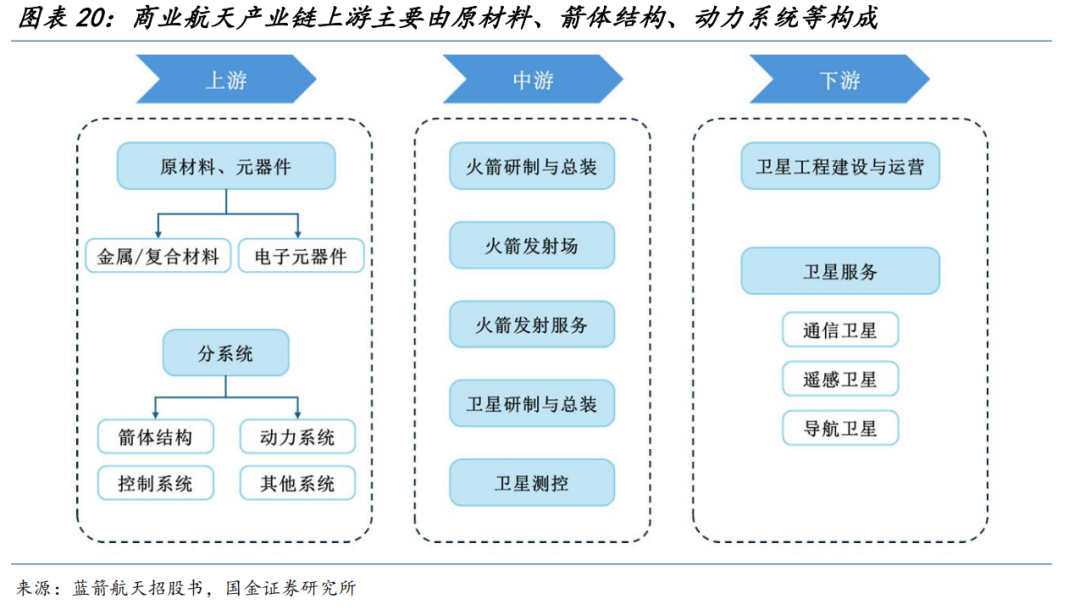

商业航天产业链涵盖从研发、制造、发射、运营到应用服务等多个环节的产业体系,产业链上游主要为卫星与火箭的原材料、元器件与分系统,中游为火箭研制与总装、火箭发射场及发射服务、卫星研制与总装、卫星测控,下游为卫星工程建设、运营及卫星服务。

发动机、箭体结构、整流罩为火箭的核心价值量环节。根据《猎鹰-9运载火箭发射成本研究》等数据,SpaceX猎鹰9号火箭硬件成本中,发动机、箭体结构、整流罩为火箭的核心价值量环节,占比达42.6%、22.2%、11.1%。

假设单发火箭运载10颗卫星,星网+G60对运载火箭合计年均需求近90发。根据蓝箭航天招股书,2020年星网提交了12992颗卫星星座的申请,第9年需完成总规模的10%,否则资源可能会被收回,因此星网2029年底前需部署约1300颗卫星,目前仅布置136颗;G60计划2027年底前部署1296颗卫星,目前仅布置108颗。假设一发火箭运载10颗卫星,则星网+G60年均对运载火箭需求合计近90发,低轨卫星发射的迫切需求拉动火箭需求。

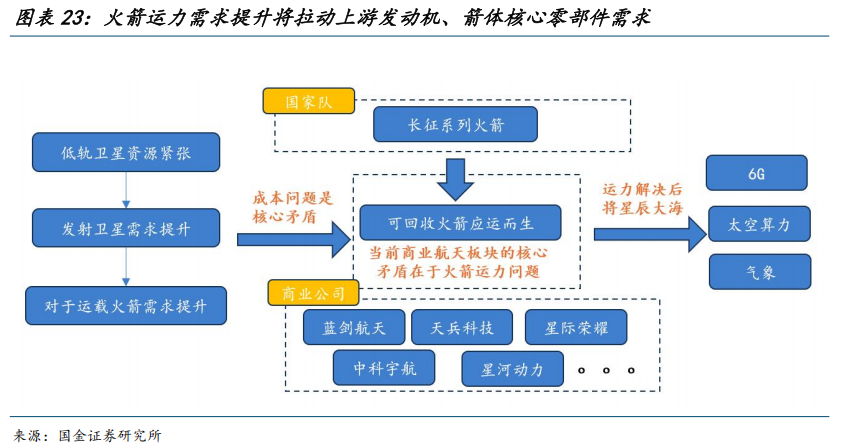

总结来看,我们认为目前商业航天板块的核心矛盾在于火箭运力的问题,火箭运力提升的难点在于经济性,可回收火箭是解决发射火箭经济性的重要因素,可回收火箭的推进,或将推进国内商业航天进入“新时代”。

3.23D打印技术适配于发动机环节,实现降低成本、增强推力

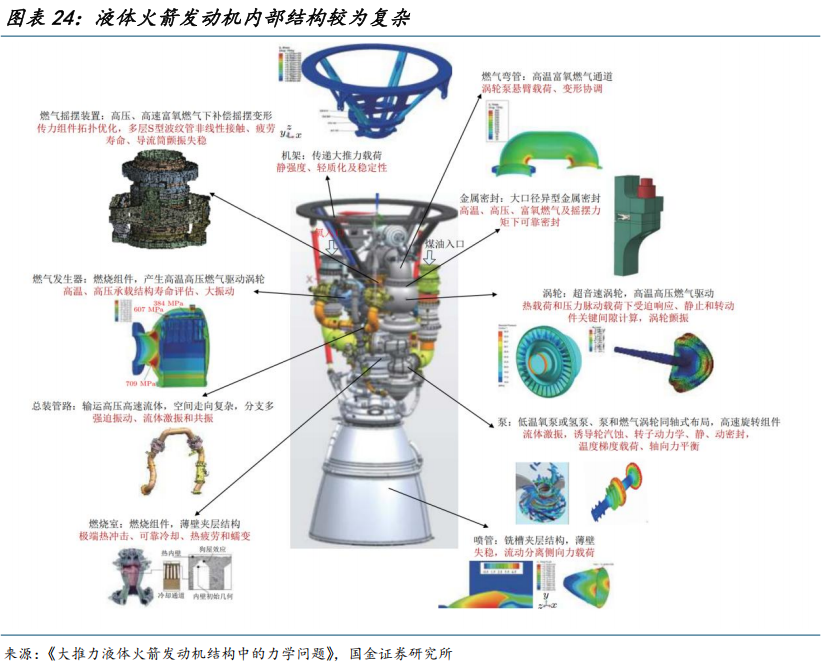

火箭发动机中核心环节主要包括推力室、涡轮泵、喷管、机架等,由于设计结构相对复杂且对材料要求较高,3D打印发动机的核心结构环节成了降本增效的重要技术路线。

发动机内部燃烧室的结构极其复杂,3D打印是优选方案。根据铂力特官网,燃气发生器身部和燃烧室的零件内部对于结构、外形、流道精度要求严格。燃烧室零件周身均布百余条细长流道,燃气发生器身部零件内有数十个冷却通道,零件最小特征尺寸精度为±0.05mm,使用传统锻造、焊接等工艺加工无法达到技术要求。而金属3D打印技术可实现复杂结构一体成形,大幅缩短发动机装配周期,集成化设计还可有效减少零组件数量,提高发动机使用维护性,也更容易进行零部件批量化生产。

SpaceX三代猛禽发动机采用3D打印技术,实现推力提升、重量降低、结构优化。根据SpaceX三代发动机的情况来看,猛禽3代发动机结构明显简化,原本大量纠缠在外的管线进行了明显优化。此外,根据叁迪科技公众号,三代猛禽发动机实现推力提升21%,而总重量降低了40%。

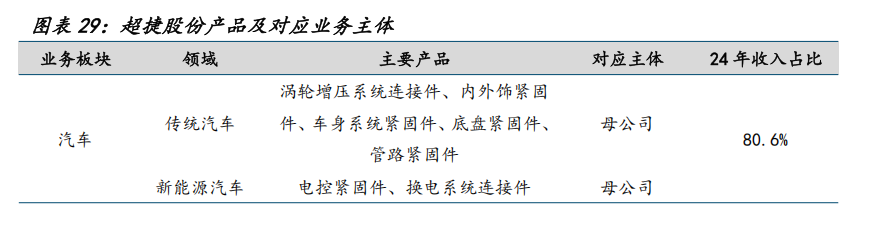

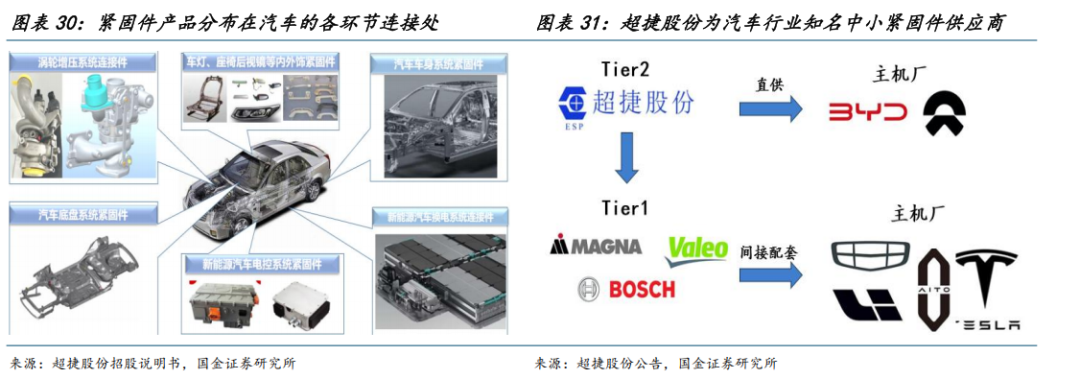

国内头部火箭公司在发动机领域采用3D打印技术,实现成本降低。国内头部火箭公司蓝箭航天、星河动力均在发动机领域采用3D打印技术实现降本。根据铂力特官网,公司承担了蓝箭航天“天鹊”发动机的打印任务;此外,星河动力也在用3D打印生产发动机的更多零部件,粗略估计,3D打印技术使发动机的制造成本下降了五分之一至三分之一。

四、投资建议:关注商业航天火箭核心铲子股

4.1超捷股份:主业汽车稳健,商业航空火箭核心铲子股

汽车为主线,航空航天业务贡献新增长点。根据超捷股份24年报显示,汽车、电子电器、航空航天业务占比分别为80.6%、14.4%、2.3%,随着成都新月航空、商业航天项目订单逐步落地,航空航天业务有望为公司贡献新增长动力。

超捷股份是国内汽车紧固件知名供应商,配套头部主机厂。紧固件在汽车的各个系统中起着连接、固定和支撑的关键作用,是保证汽车结构稳定性和安全性的关键产品,应用在内外饰、车身系统、动力系统、电池包等多个环节。公司是紧固件知名Tier1/2厂商,其中作为Tier1直接配套比亚迪、蔚来;作为Tier2间接配套问界、理想、特斯拉、吉利等厂商。

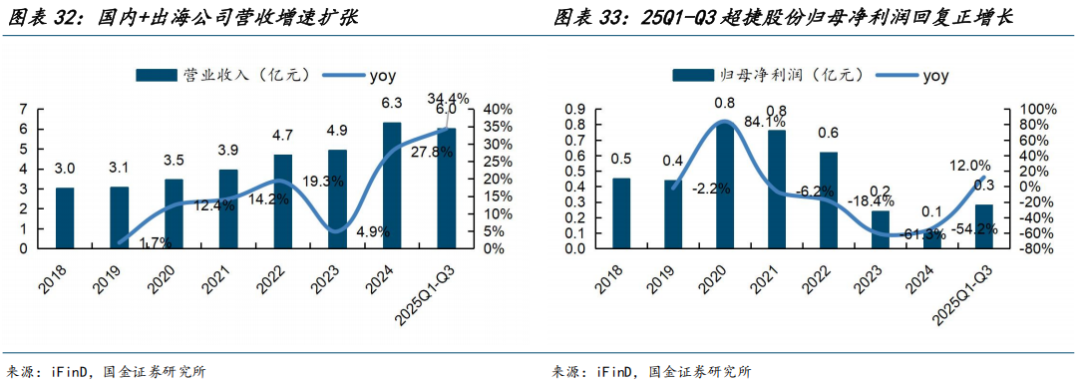

汽车紧固件主业回暖,利润开始正增长。24年、25Q1-Q3超捷股份主业汽车紧固件国内、出海双增长,拉动营收规模持续提升,其中25Q1-Q3营收增速达34.4%,新工厂厂房折旧费用增加等短期影响利润释放,后续看好高毛利订单放量带动利润向上。

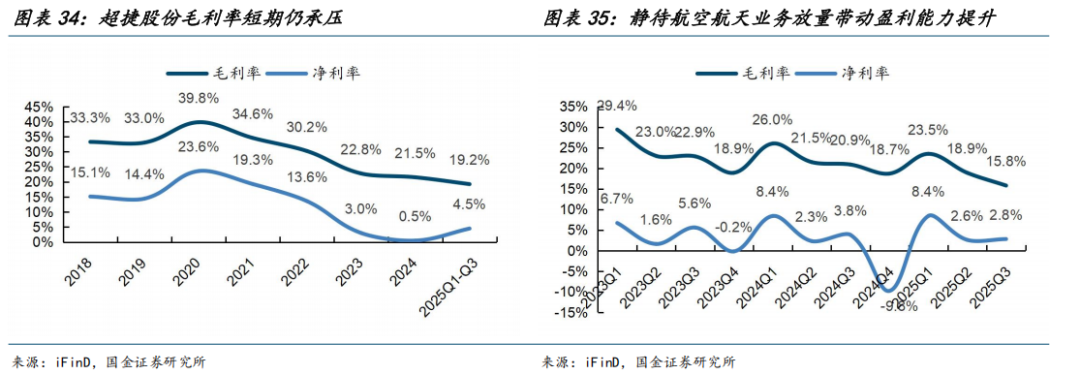

超捷股份受新工厂投产固定资产折旧等影响,短期盈利能力承压,看好航空航天领域订单放量带动公司盈利能力提升。

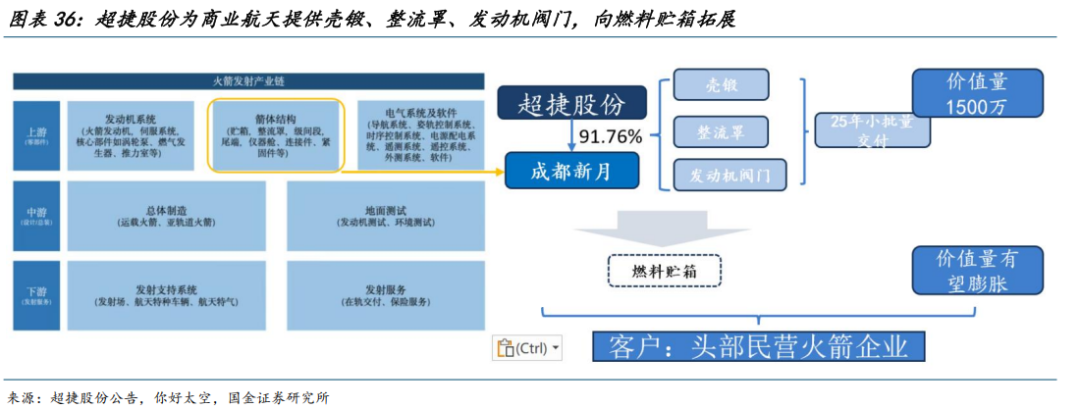

绑定头部民营火箭公司,订单持续放量。超捷股份目前已经供应壳锻、整流罩、发动机阀门,形成小批量交付,目前已经进入头部民营火箭企业,26Q1将陆续有新客户进入批量合作。

持续拓宽能力边际,单发配套价值量有望膨胀。根据超捷股份投资者活动记录表,公司或将进一步拓展产品矩阵,向燃料贮箱拓展,单火箭价值量有望扩张。

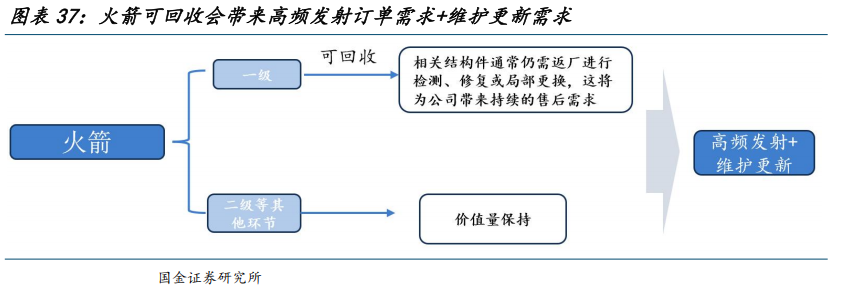

无需担心火箭可回收影响订单。1)火箭可回收后,发射成本降低,将带来密集发射任务,火箭公司的结构件需求或将大幅增长;2)一子级火箭回收后,相关结构件仍需要返厂检测、修复或局部更换,会带来售后需求。

4.2飞沃科技:持股新杉宇航60%股权,航天发动机3D打印核心供应商

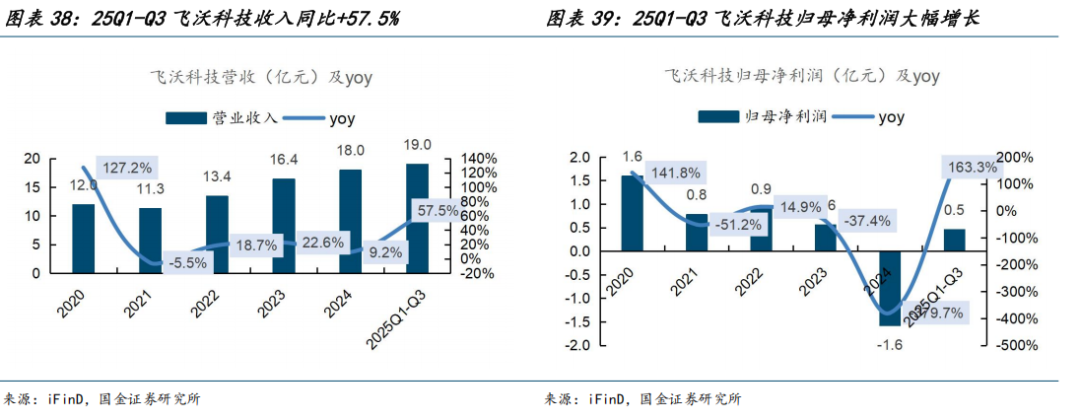

受益风电装机上行,飞沃科技营收、利润大幅扩张。25年全国风电装置量上行,其中25H1同比+98.9%,受益风电装机上行,公司风电紧固件销量大幅上行,带动营收、归母净利润显著增长,25Q1-Q3公司营收、归母净利润分别为19.0亿元、0.5亿元,同比+57.5%、163.3%。

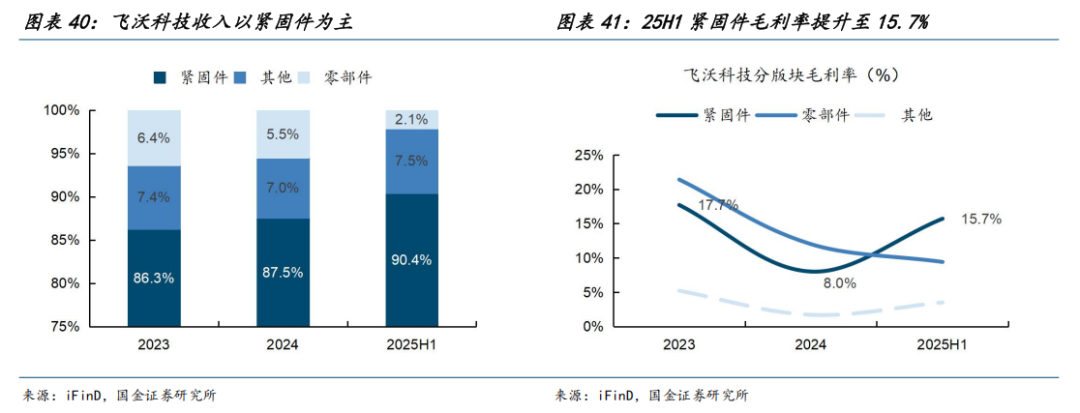

飞沃科技收入以紧固件为主,受益风电行业景气度上行,25H1毛利率提升至15.7%。25H1飞沃科技收入中紧固件占比达90.4%,得益于风电下游客户需求旺盛带来的销售量增长,叠加产品销售价格提升及单位成本下降,毛利率提升至15.7%,相对24年提升7.7pct。

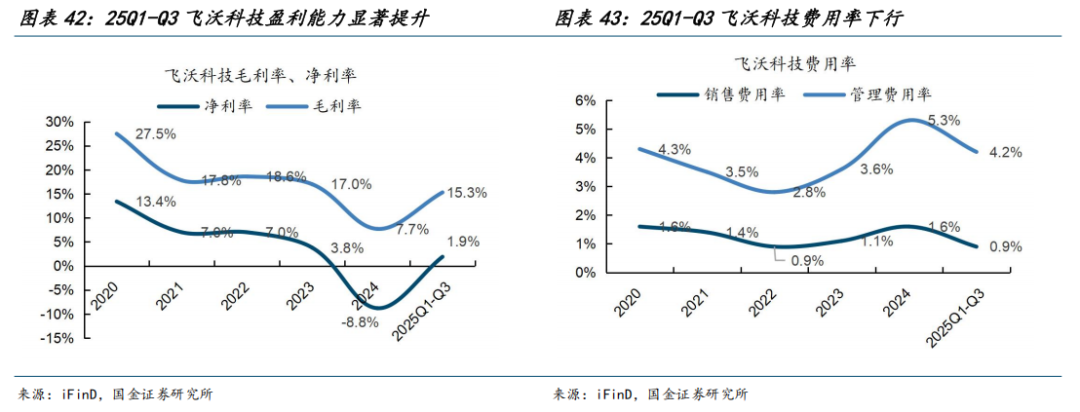

25Q1-Q3飞沃科技费用率下行,盈利能力显著提升。营收规模的增长,带来固定成本均摊降低,规模效应显现带动公司销售费用率、管理费用率下行,25Q1-Q3飞沃科技销售费用率、管理费用率为4.2%、0.9%,相对24年降低1.1pct、0.7pct。费用率下行叠加产品销售价格提升,飞沃科技25Q1-Q3净利率提升至1.9%,相对24年提升10.7pct。

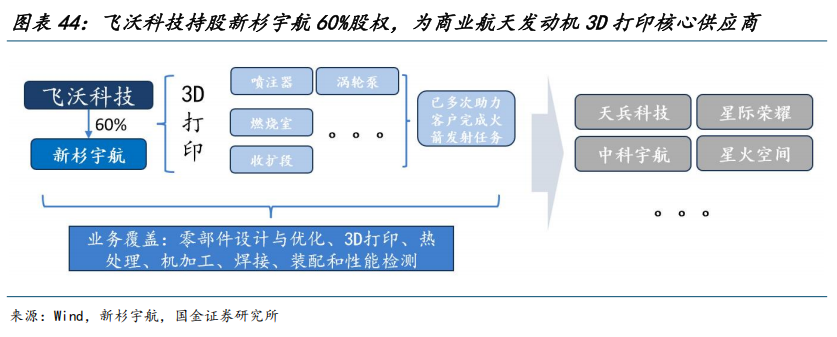

飞沃科技持股新杉宇航60%股权,为商业航天发动机3D打印核心供应商。公司通过持股新杉宇航涉足商业航天发动机3D打印业务:1)产品:新杉宇航是国内最早从事航天火箭发动机核心部件3D打印服务的企业之一,其核心产品包括喷注器、燃烧室、收扩段、扩张段、涡轮泵;2)头部客户覆盖:公司客户覆盖天兵科技、中科宇航、星际荣耀、星火空间等多家国内头部的商业航天火箭公司。

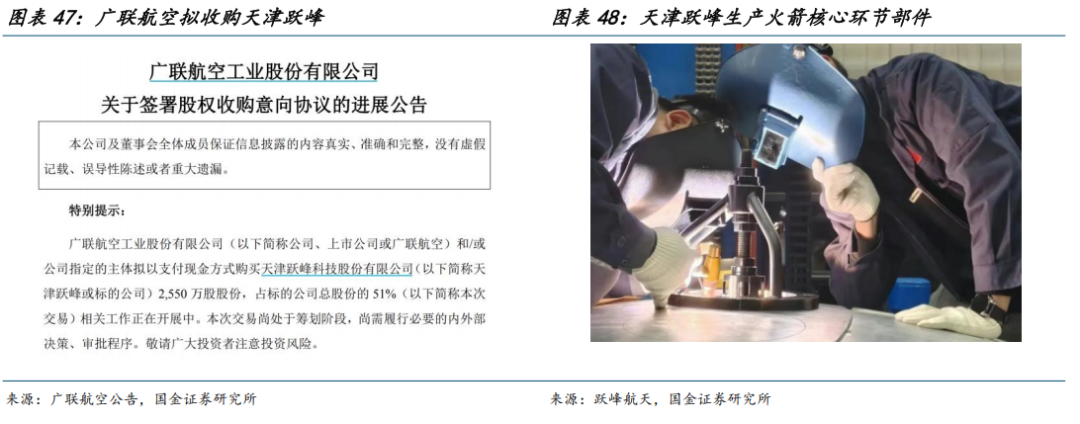

4.3广联航空:拟收购天津悦峰,跻身火箭核心结构供应商

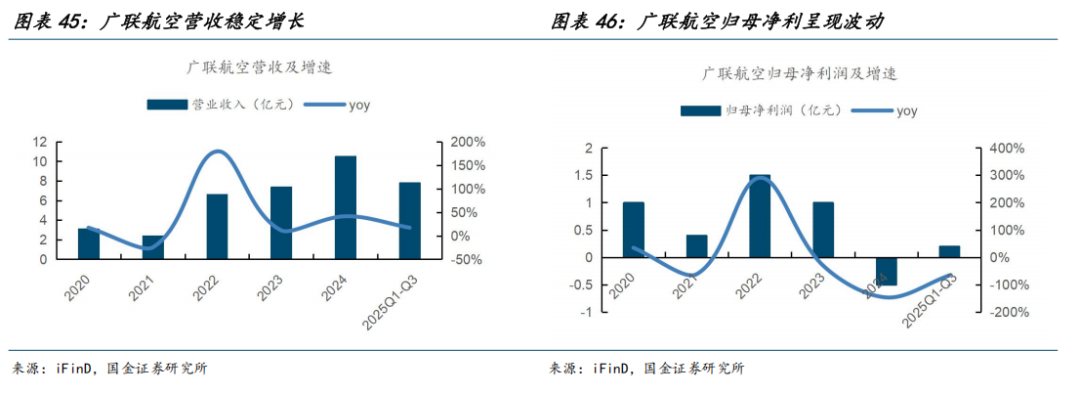

广联航空是专业从事航空航天金属及复合材料零部件的制造、航空工艺装备(工装)设计制造、飞机设计制造业务的高新技术企业,产品覆盖民用航空航天市场,参与了国家批复的多个大型飞机研制项目。近年来收入呈现稳定增长,归母净利呈现波动。

拟收购天津跃峰,跻身商业航天核心供应商。天津跃峰成立于2011年,专业从事航空航天零组件和贮箱产品研发、生产、销售。25年11月,天津跃峰在天兵一氧箱底液压实验中顺利完成,各项技术指标均达到设计要求,贮箱作为航天器动力系统的“能量心脏”,其箱底是承载极端压力、抵御复杂工况的核心受力结构,本次实验成功代表着天津跃峰在商业航天火箭核心环节具备较高技术水平。

五、风险提示

商业航天发展不及预期。核心公司航天板块收入与火箭发射技术相关度高,若下游发射任务推进不及预期,可能会对行业订单放量产生不利影响。

原材料价格上涨。供应链公司核心成本项之一为高温合金、不锈钢等,若原材料价格大幅波动,或对行业公司盈利能力产生不利影响。

新进入者增加、价格竞争激烈。若新进入竞争对手较多,下游客户的议价权提升,中游制造公司的盈利能力或受到不利影响。

商业火箭公司上市节奏不及预期。商业火箭公司若成功上市,将有更多的资金推进研发、发射任务,若上市节奏不及预期,或对订单释放产生不利影响。

往期报告

公司深度

1.中泰股份:国内深冷潮头立,出海爆发欲试锋

2.博众精工:3C设备翘楚,受益于消费电子新周期和新能源业务放量

3.徐工机械:改革新程启,矿机焕春时

4.陕鼓动力:高股息透平风机龙头,气体储能并进

行业深度、行业专题

1.高端装备行业研究:科技自强、出海深化

2.中东天然气设备:内需出口双驱扩产,“开采-处理-储运-应用”共赴出海

3.叉车行业研究:全球需求景气上行,具身智能助力新成长

4.机械行业研究:工程机械:降息周期已至,看好全球工程机械需求共振复苏

公司点评

1.柳工:短期受塔机减值影响,看好中长期成长

2.杰瑞股份:天然气业务国内外共振,看好业绩兑现

3.中国船舶:上半年业绩高增,毛利率稳步提升

4.欧科亿公司点评:三季度业绩大幅改善,加码机器人刀具

+

报告信息

证券研究报告:《国金机械丨商业航天专题:商业火箭运力如“算力”,看好火箭铲子股及新技术》

对外发布时间:2026年1月4日

报告发布机构:国金证券股份有限公司

证券分析师:满在朋

执业编号:S1130522030002

邮箱:manzaipeng@gjzq.com.cn

证券分析师:倪赵义

执业编号:S1130524120001

邮箱:nizhaoyi@gjzq.com.cn

联系人:刘民喆

邮箱:liuminzhe@gjzq.com.cn