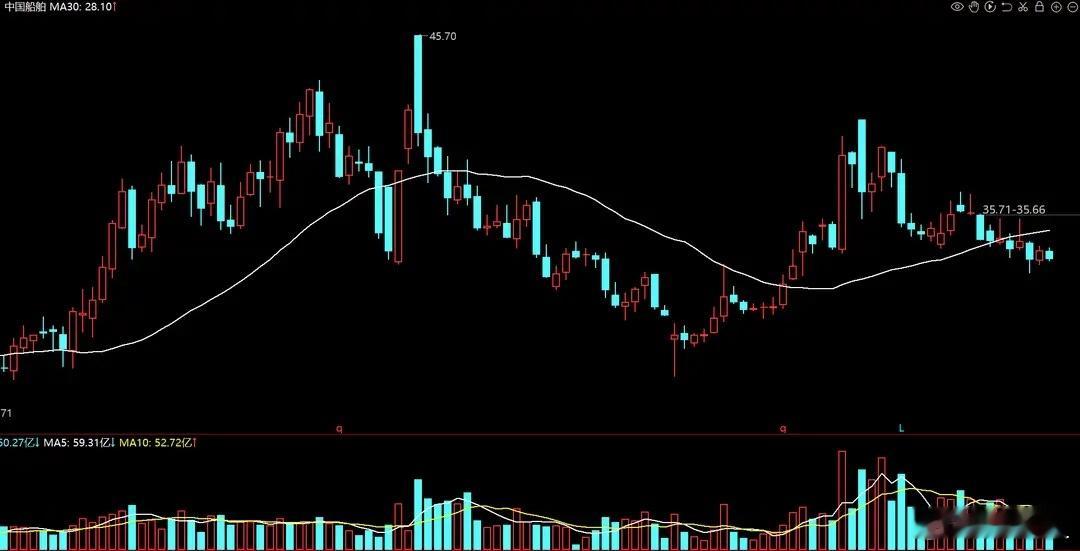

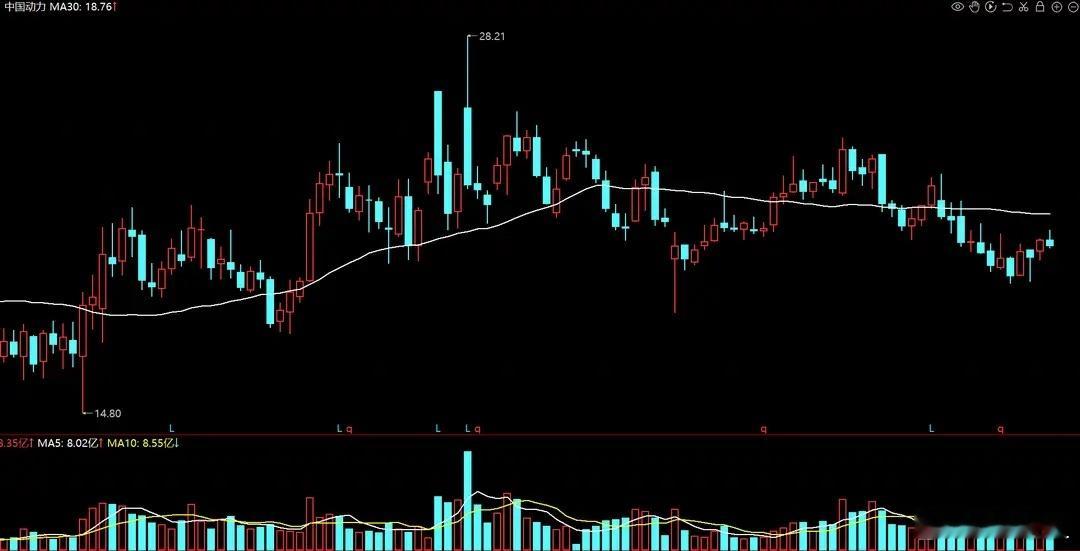

军工强势逻辑坐实!3家央企龙头股价低于2700点,到底算不算低估?军工板块近一两年的强势行情,核心逻辑已愈发清晰:全球原有国际秩序加速重构,新秩序尚未成型,地缘局势的持续动荡,让军工行业顺理成章进入高景气上升周期。“实力即话语权”的现实愈发凸显,假期期间美方对委内瑞拉的单边行动更印证了这一点,缺乏足够国防实力支撑,即便手握全球顶级资源,也难以抵御强权干预。在板块整体涨势喜人的背景下,有3家央企军工龙头的股价表现却略显“滞后”,至今仍低于大盘2700点时期的水平,这种“业绩强、股价弱”的反差,让不少投资者好奇是否存在低估机会。1. 中国船舶:合并后估值未达预期,造船高景气加持 股价对比:大盘2700点时股价22.5元,现价20.22元,较当时仍有10%的折价,当前市盈率32倍。 核心亮点:合并中国重工后,坐稳央企军工船舶龙头宝座,作为国内最大造船企业,大股东中船集团的产品几乎覆盖我国海军全部主战舰艇与军辅船装备,同时受益于全球造船业高景气,绿色船舶订单持续爆发。 股价表现:合并后曾短暂冲高,随后进入缩量调整阶段,尚未充分反映行业景气度与公司整合红利。 业绩支撑:三季度净利润58亿元,同比大增超100%,在手订单饱满且高价船占比提升,盈利确定性强。2. 中国动力:舰船动力核心标的,横盘后待突破 股价对比:2700点时股价23.35元,现价20.7元,市盈率29倍,估值处于板块低位。 核心亮点:中船集团旗下核心资产,国内海军舰船动力及传动装备的主要研制生产商,布局甲醇双燃料、氨燃料等低碳发动机,契合航运绿色转型趋势。 股价表现:自2024年11月起进入横盘整理,至今已持续1年2个月,震荡蓄势特征明显。 业绩支撑:三季度净利润12亿元,同比增长62%,在手订单约620亿元,排产已至2028年,业绩增长有坚实保障。3. 中航光电:军用连接器龙头,反转信号初现 股价对比:2700点时股价37.06元,现价35.44元,市盈率32倍,股价仍未回补前期缺口。 核心亮点:中航工业旗下核心企业,国内最大的军用光电连接器制造企业,产品广泛应用于航空、航天、舰船等核心领域,技术壁垒高。 股价表现:近期跌破横盘区间后快速放量反弹,呈现V型反转迹象,资金承接力度显现。 业绩支撑:三季度净利润17亿元,虽同比下降30%,但在军工核心零部件领域的龙头地位稳固,受益于新质生产力向国防领域转化的长期趋势。低估与否?关键看三重核心逻辑从行业背景来看,当前军工板块正迎来政策、技术、需求的三重共振:中央政治局会议明确培育新质生产力转化为新质战斗力,商业航天、深海科技等战略领域加速落地,板块平均估值处于合理区间。而这三家企业的估值(29-32倍PE),不仅低于大盘2700点时军工板块约45倍的平均PE水平,更显著低于当前热门赛道的估值溢价。结合其各自在海军装备、舰船动力、军用连接器等细分领域的绝对龙头地位,以及扎实的业绩增长(两家同比大增超60%),股价未能跟上板块节奏,更多是受市场资金偏好影响,当前资金更倾向于追逐商业航天等热门方向,导致这些“硬核资产”被暂时忽视。