1月8日,广东邦泽创科电器股份有限公司(邦泽创科)北交所上市将迎来上会,保荐机构是东莞证券。

邦泽创科产品主要分为办公电器和家用电器两大类,办公电器产品包括碎纸机、过胶机及耗材等,家用电器产品包括厨房小家电和生活电器,其中厨房小家电包括真空包装机及耗材、手持搅拌器等,生活电器包括空气净化器等。

梳理来看,实控人陈赤、张勇、徐宁表决权近73%,控股股东陈赤辞任董事;曾收到监管关注函;存在多项内控不规范,陈赤曾拆借资金110万元;扩产步伐较大,基地项目建筑工程费占比超58%;研发费用垫底,研发费用率落后于同行;研发费用率低于3%,如何获得高新资质;触发回购协议,美的投资退股;收入波动,净利猛增;境外收入占比超97%,自有品牌收入占比过半;线上收入占比近六成,平台佣金费快速上涨;短期债务压力不轻,抵押贷款授信能否获批?公司及子公司多次被罚,合规性需重视。

实控人表决权近73%,陈赤曾拆借资金110万元

据短平快解读了解,2005年3月,邦泽创科前身邦泽电子成立,2020年12月完成股份制改革,2024年1月挂牌新三板,目前所属层级为创新层。

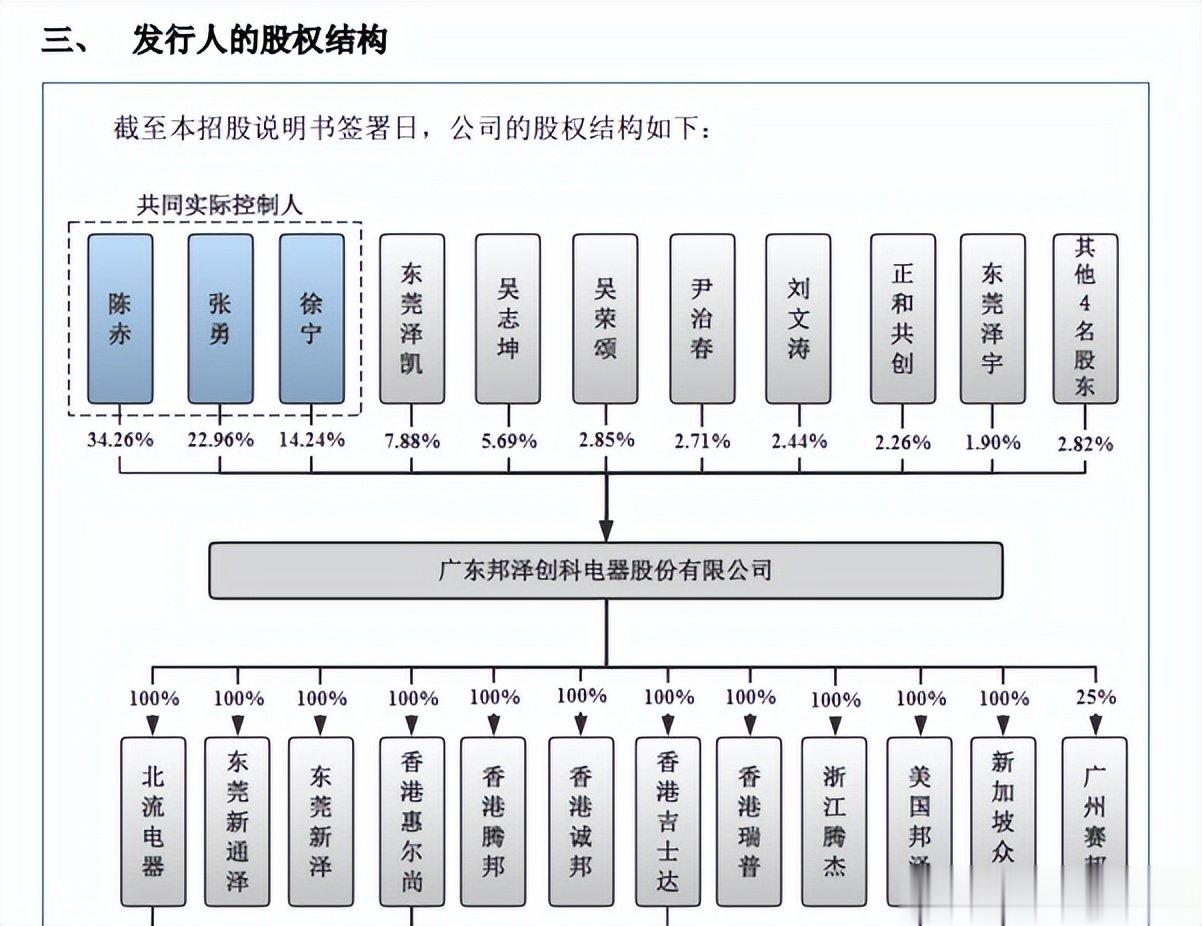

实控人表决权近73%,陈赤辞任董事。邦泽创科控股股东是陈赤,实际控制人是陈赤、张勇、徐宁,三人直接持股比例分别为34.26%、22.96%、14.24%,其中徐宁还通过东莞泽凯、东莞泽宇间接持有1.26%、0.11%的股份,合计持股比例15.61%,三人合计持股比例高达72.83%。

公开资料显示,陈赤出生于1968年,大专学历,2005年3月至2020年12月,任邦泽电子监事;2020年12月2025年10月,任邦泽创科董事。

徐宁出生于1966年,中专学历,2005年10月至2020年12月,负责邦泽电子经营管理;2020年12月至今,任邦泽创科董事长。

张勇出生于1965年,大专学历,2005年3月至2009年10月,任邦泽电子经理;2009年10月至2020年12月,任邦泽电子执行董事;2020年12月至今,任邦泽创科副董事长。

陈赤、徐宁是夫妻关系,与张勇在2018年1月1日签署《一致行动人》协议,2025年10月14日签署《补充协议》,徐宁、张勇一致同意陈赤辞任董事。

陈赤、张勇、徐宁三人表决权近73%,需要防范实际控制人不当控制风险,邦泽创科表示,尽管法人治理结构完善,但仍不能完全排除实际控制人利用其控制地位,通过行使表决权及其他直接或间接方式对公司的发展战略、生产经营、利润分配决策等重大事项进行控制,从而影响公司决策的科学性和合理性,并有可能损害公司及公司其他股东的利益。

曾收到监管关注函。2024年7月18日,全国股转公司挂牌审查部认为邦泽创科在申报挂牌时财务数据存在错报,构成信息披露违规,对公司进行监管工作提示。

同年9月11日,广东证监局认为公司存在会计核算不规范、内部控制存在缺陷、信息披露不规范的问题,对公司出具监管关注函。

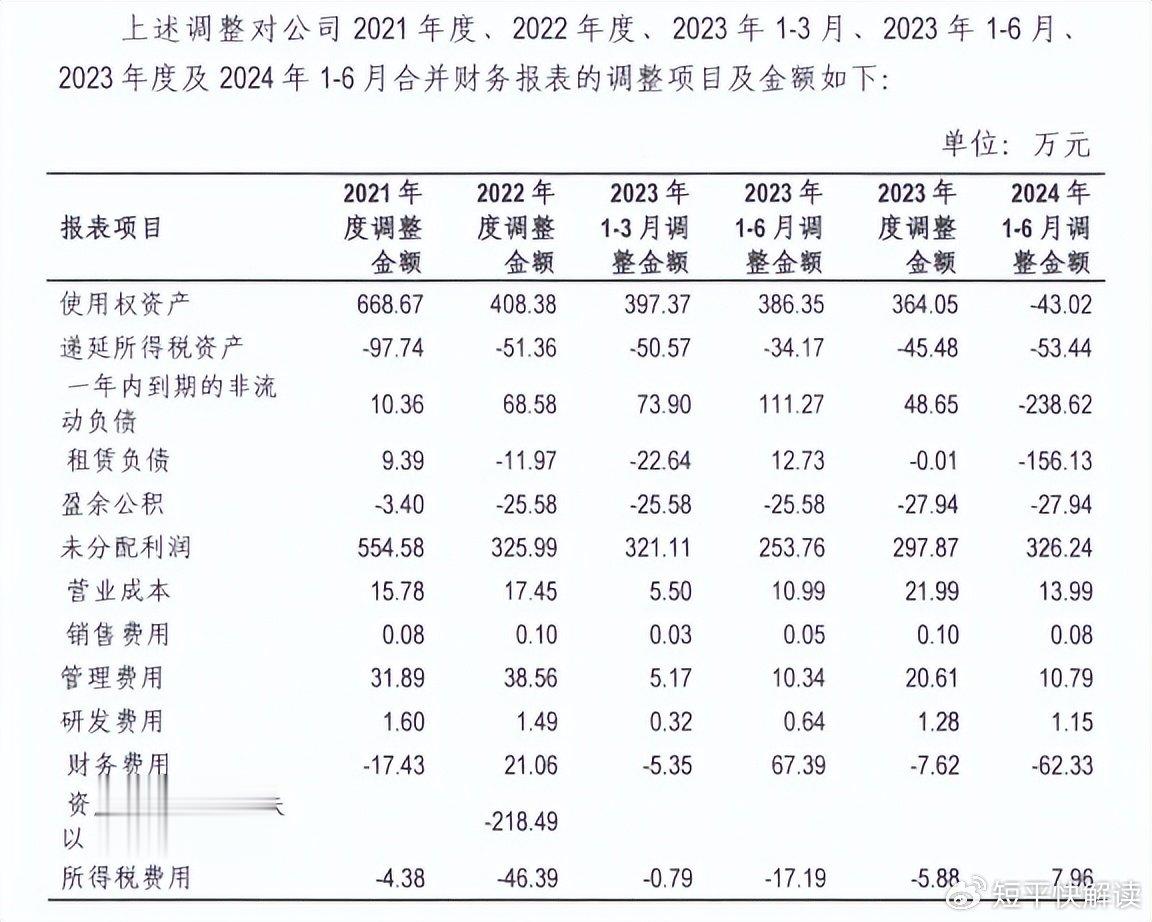

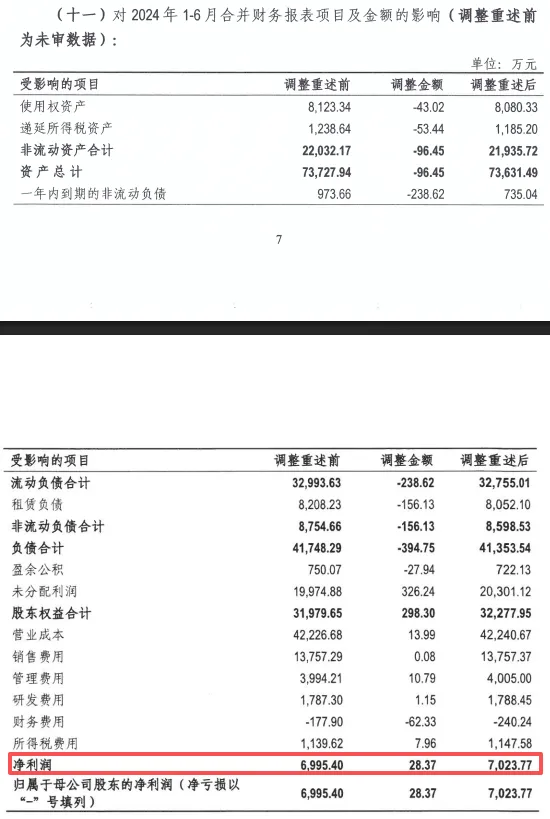

据短平快解读了解,邦泽创科对2021年、2022年、2023年1-3月、2023年1-6月、2023年、2024年1-6月因执行新租赁准则相关的使用权资产、租赁负债等科目核算不准确,导致相关资产、负债、权益以及损益等列报不规范的相关会计差错事项进行了调整,具体参考下图:

从净利润角度来看,会计调整后,2021年至2024年1-6月合并财务报表净利润分别变动-27.54万元、-250.76万元、-30.48万元、28.37万元,相关情况需要引起重视。

存在多项内控不规范,陈赤曾拆借资金110万元。事实上,除了会计差错更正事项之外,邦泽创科还存在个人卡、现金收付款、第三方回款、关联方代收货款、关联方资金拆借等内控不规范情形,其中控股股东陈赤在2022年7月27日、2022年8月30日分别拆借资金50万元、60万元,到期日分别是2022年7月28日、2022年8月30日,用途为经营周转。

控股股东陈赤拆借资金履行了哪些程序,拆借资金具体流向,报告期之前是否存在类似事项,如何防止类似事项的发生,是邦泽创科需要进一步回复的,也是北交所需要重点关注的。

融资超4亿,研发费用率不到3%,美的投资退股

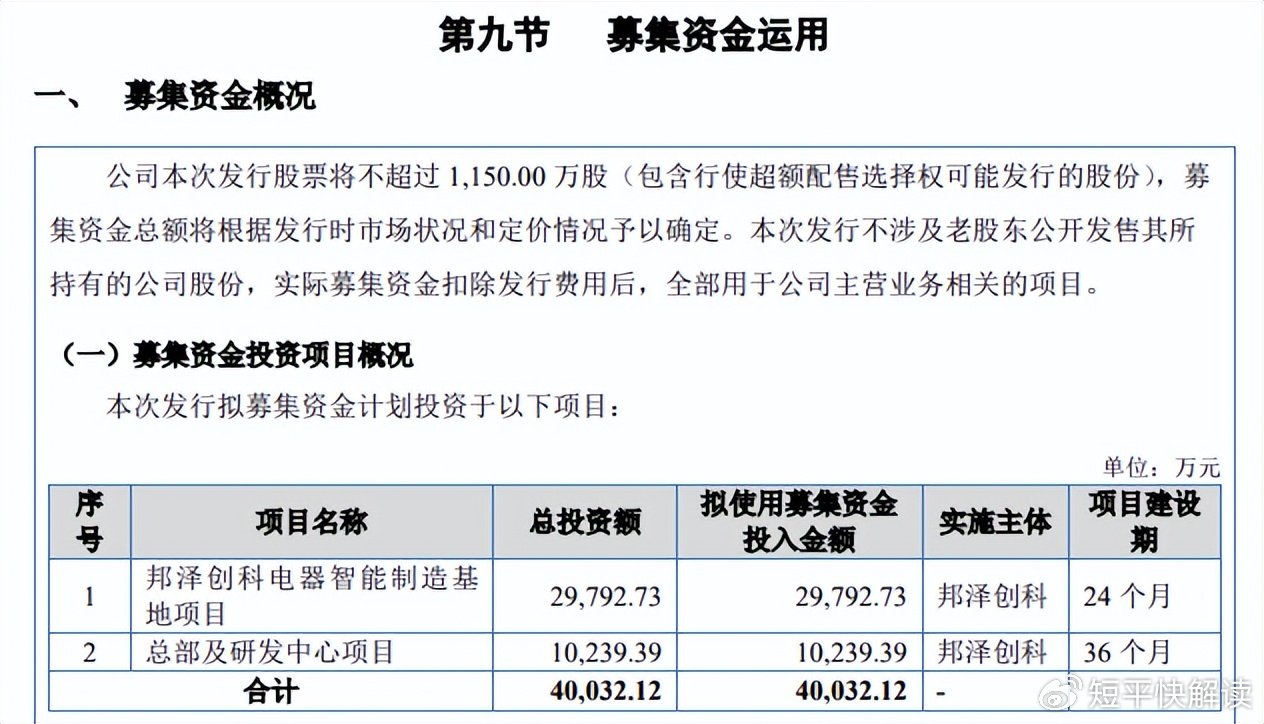

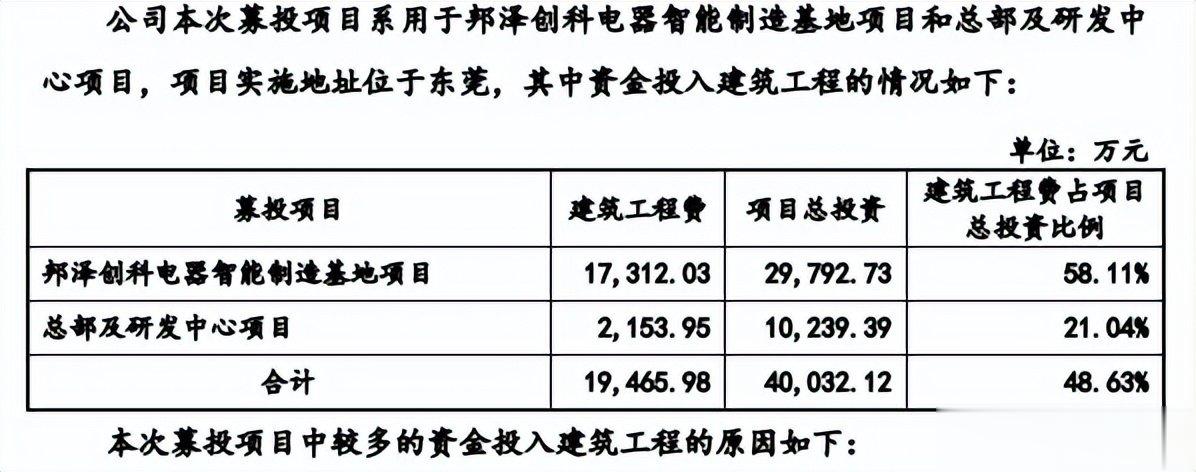

据短平快解读了解,本次IPO,邦泽创科拟公开发行不超过1,150.00万股,拟募集资金40,032.12万元,用于邦泽创科电器智能制造基地项目、总部及研发中心项目,拟投入募集资金分别为29,792.73万元、10,239.39万元。

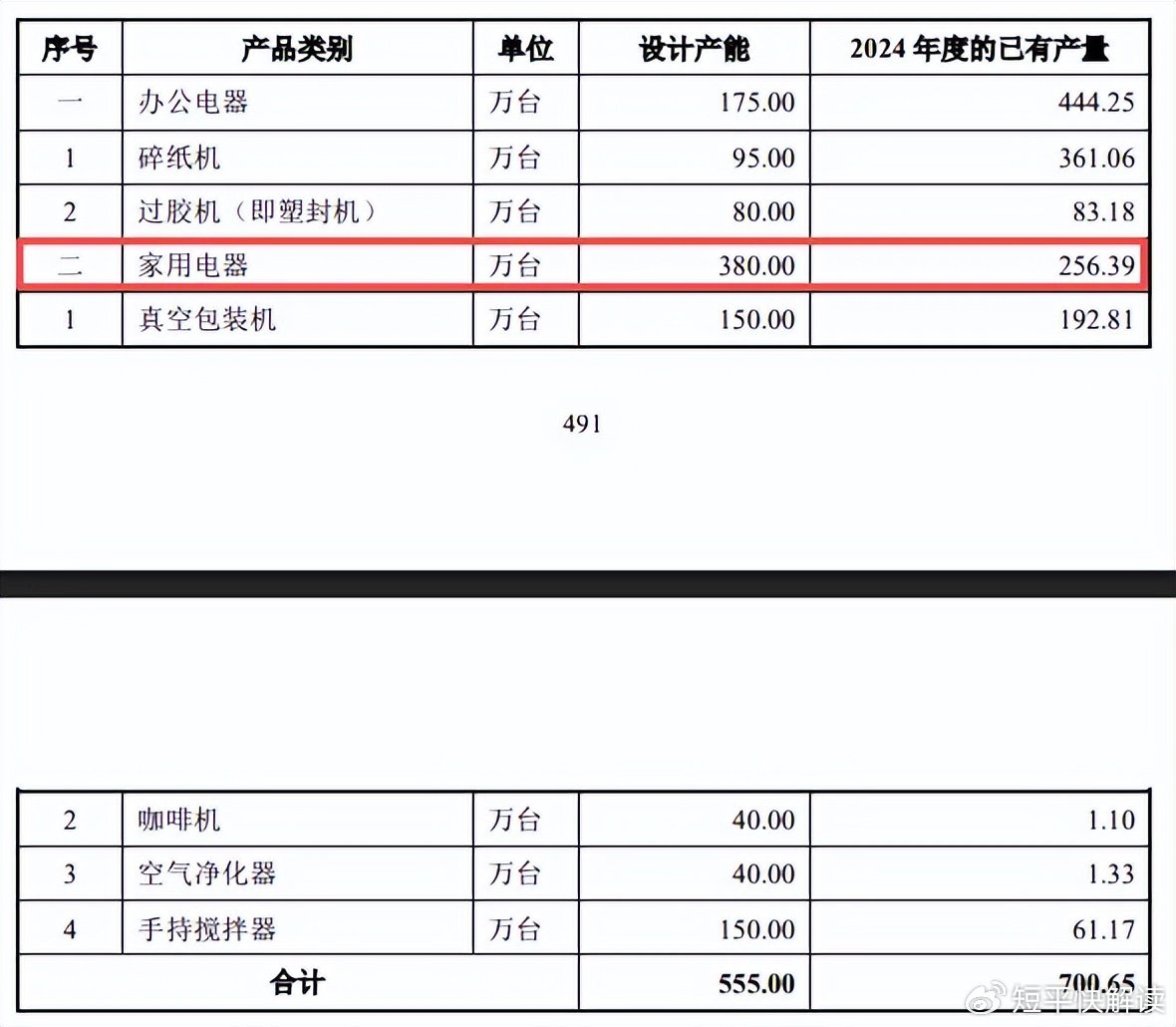

扩产步伐较大,基地项目建筑工程费占比超58%。电器智能制造基地项目位于广东省东莞市厚街镇,项目占地面积16,676.64㎡,规划总建筑面积62,793.62㎡,项目建成后将新增555万台的产能。

2022年至2025年1-6月(报告期),邦泽创科产能利用率分别为86.59%、84.01%、92.58%、89.95%,总体产能利用率较高,2024年产能为920.52万台。

公司采用柔性化生产线,根据订单情况对各类产品进行灵活排产,据披露,本次扩产产能约是2024年已有产量(700.65万台)79.21%,即扩产步伐并不低,其中家用电器设计产能高达380万台,约是2024年已有产量的1.48倍。

需要指出的是,公司本次募投的两大项目支出重头是建筑工程费,分别为17,312.03万元、2,153.95万元,占各自项目总投资比例分别为58.11%、21.04%。电器智能制造基地项目建筑工程费包括主体基建工程、装修工程、配套工程设施,金额分别为13,014.68万元、3,456.15万元、841.20万元,简而言之就是新建厂房以及装修。

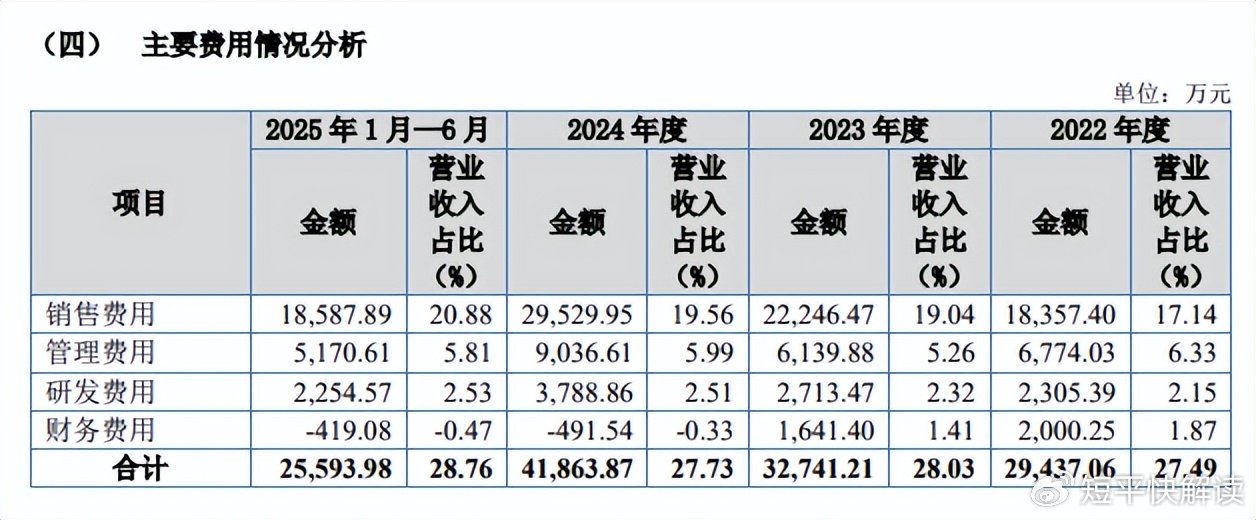

研发费用垫底,研发费用率落后于同行。报告期内,邦泽创科研发费用分别为2,305.39万元、2,713.47万元、3,788.86万元、2,254.57万元,研发费用率均不及3%,分别为2.15%、2.32%、2.51%、2.53%。

对比自身,不管是销售费用,还是管理费用,均远超研发费用,前者分别为18,357.40万元、22,246.47万元、29,529.95万元、18,587.89万元,后者分别为6,774.03万元、6,139.88万元、9,036.61万元、5,170.61万元,期末金额分别是研发费用的8.24倍、2.29倍,期末费用率分别为20.88%、5.81%,显然公司属于营销驱动型公司。

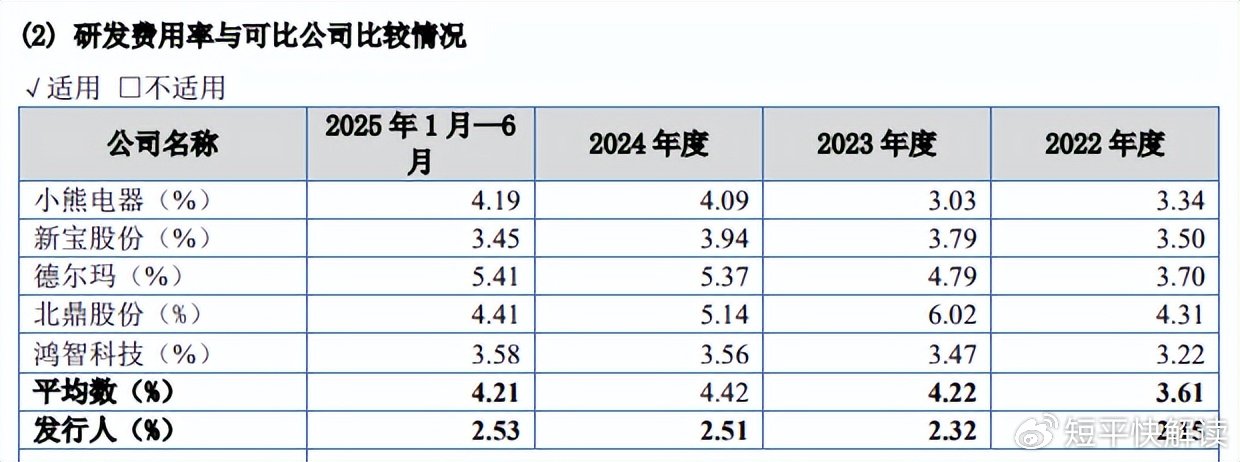

对比行业,可比同行研发费用率均值分别为3.61%、4.22%、4.44%、4.21%,均超过公司,具体来看,可比同行研发费用率均超过公司,以期末为例,小熊电器、新宝股份、德尔玛、北鼎股份、鸿智科技分别为4.19%、3.45%、5.41%、4.41%、3.58%。

如何获得高新资质?2020年12月9日、2023年12月28日,邦泽创科均获得高新技术企业资质,享受15%所得税优惠,高新技术企业的认定标准要求“企业最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%”,而公司报告期内研发费用率均低于3%。

另外,高新技术企业的认定标准要求“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,而公司2024年度研发人员为130人,占比8.71%,也没有达到相关标准。

那么公司早前几年的研发人员占比有没有满足相关标准?若是没有,是怎么获得的高新技术企业资质,后续是否面临被取消资质的风险?若资质被取消,此前享受的税收优惠是否面临追缴,会对业绩造成哪些影响?是公司需要回复以及北交所需要关注的重点。

截至6月末,公司获得国内外专利302项,其中发明专利43项,发明专利占比约14.24%,实用新型专利189项、外观设计专利64项。

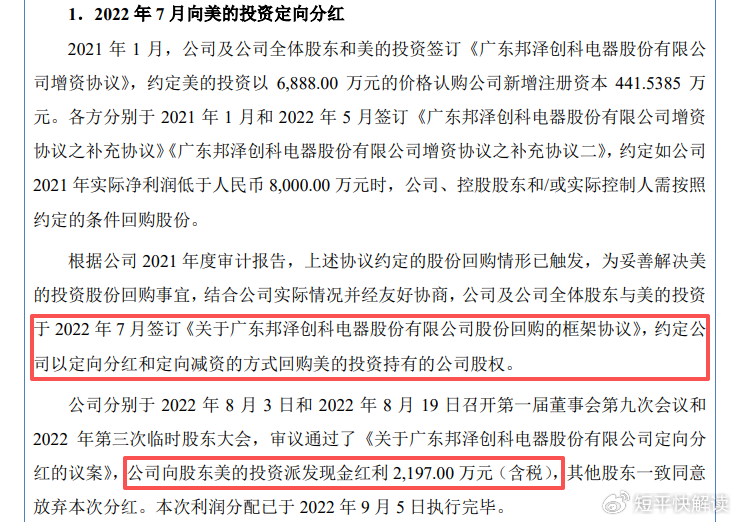

触发回购协议,美的投资退股。2022年9月,邦泽创科向美的投资定向分红2,197.00万元,主要是公司净利润未达标,触发回购协议。

2021年1月,美的投资6,888万元认购公司新增注册资本41.5385万元,约定公司2021年实际净利润低于8000万元,则公司控股股东和/或实际控制人需按照约定的条件回购股份,而当年净利润仅361.73万元。

2022年7月,公司及公司全体股东与美的投资签署股份回购的框架协议,约定公司以定向分红和定向减资的方式回购美的投资持有的公司股权,即实施上述定向分红的原因。另外,美的投资在2023年9月已经退出公司股东之列。

2024年10月,邦泽创科再次实施分红,每10股派发现金红利2.8474元(含税),本次权益分派共预计派发现金红利14,999,696.31元,显然实际控制人陈赤、徐宁是最大受益者。

净利猛增,97%收入源自境外,6亿贷款授信待批

收入波动,净利猛增。2021年至2024年,邦泽创科实现营业收入存在波动,分别为11.69亿元、10.71亿元、11.68亿元、15.1亿元,归母净利润分别为361.75万元、714.12万元、1.08亿元、1.48亿元。

2025年前三季度,公司继续录得营收、净利双增的成绩,分别为13.54亿元、1.21亿元,同比分别增长25.71%、24.77%。

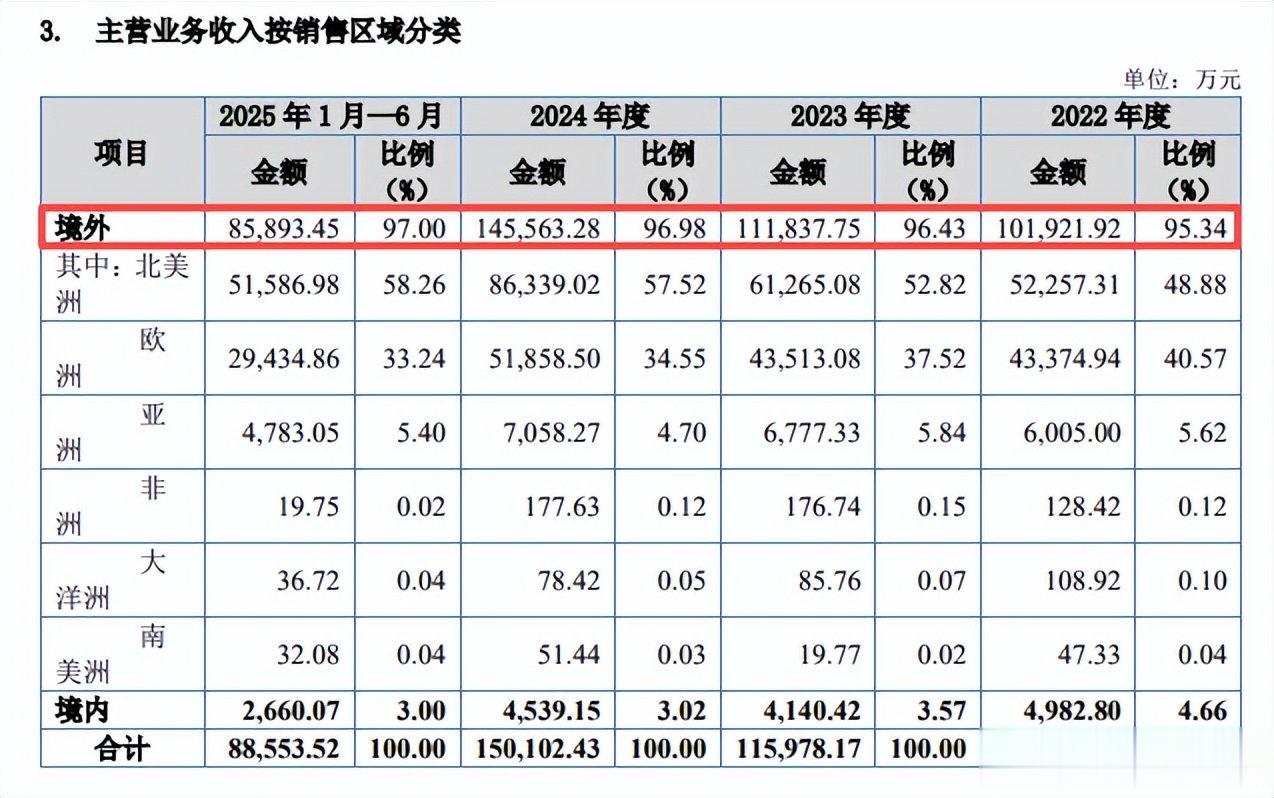

境外收入占比超97%,自有品牌收入占比过半。邦泽创科产品主要分为办公电器和家用电器两大类,主要以面向境外销售为主,报告期内分别为10.19亿元、11.18亿元、14.56亿元、8.59亿元,占比分别为95.34%、96.43%、96.98%、97%。

进一步来看,公司主要面向北美洲、欧洲市场,期末销售金额分别为5.16亿元、2.94亿元,占比分别为58.26%、33.24%,而境内收入仅2,660.07万元,占比仅3%。

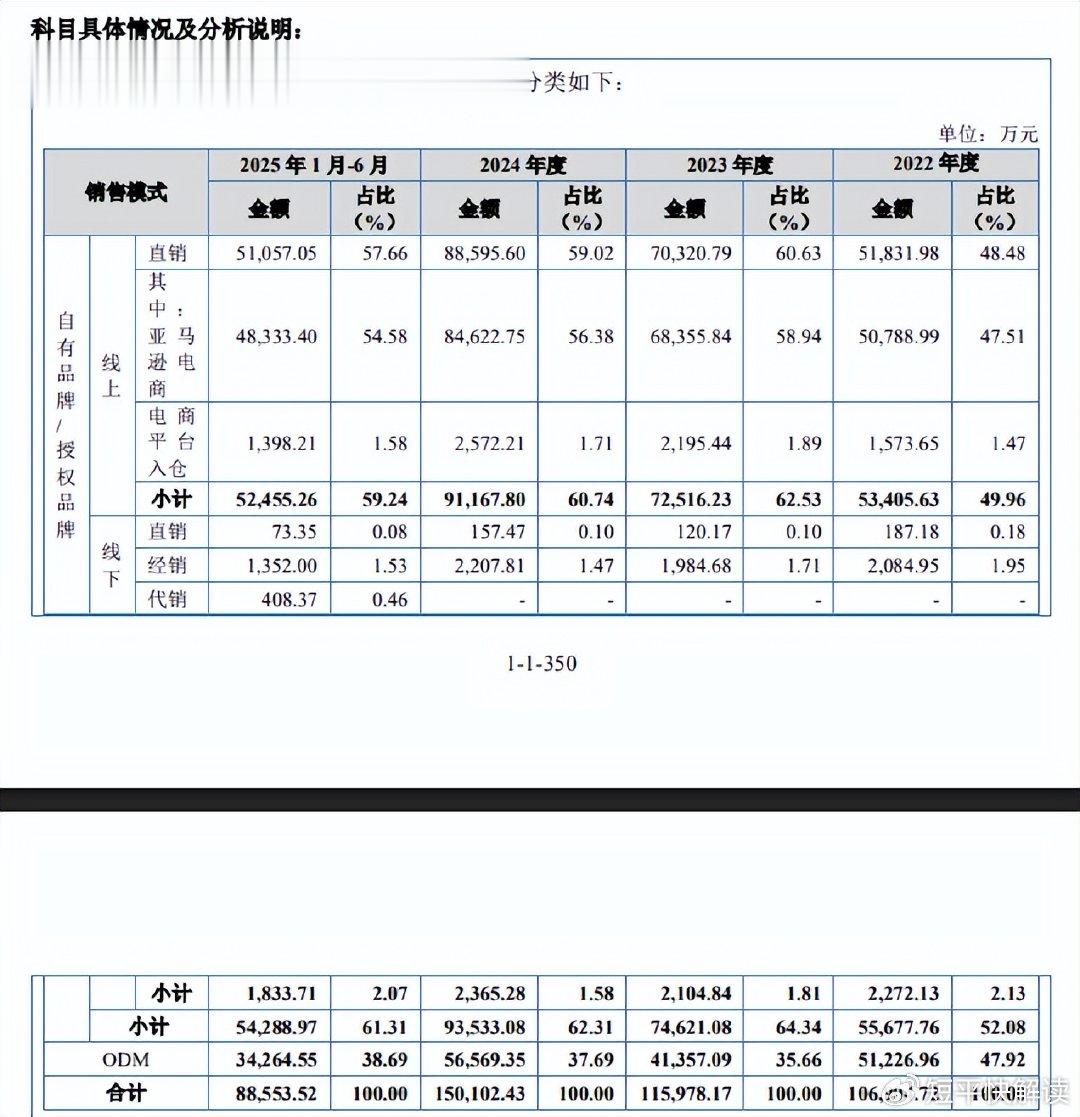

另外,公司已由原先以ODM业务为主的贴牌销售模式,形成ODM和自有/授权品牌为主的多元化销售体系,期末自有品牌、ODM销售额分别为5.11亿元、3.43亿元,占比分别为57.67%、38.69%。目前公司自有品牌包括包括“Bonsaii”“Bonsen”“Bonsenkitchen”“AromaRoom”“Fresko”“帮鲜生”等。

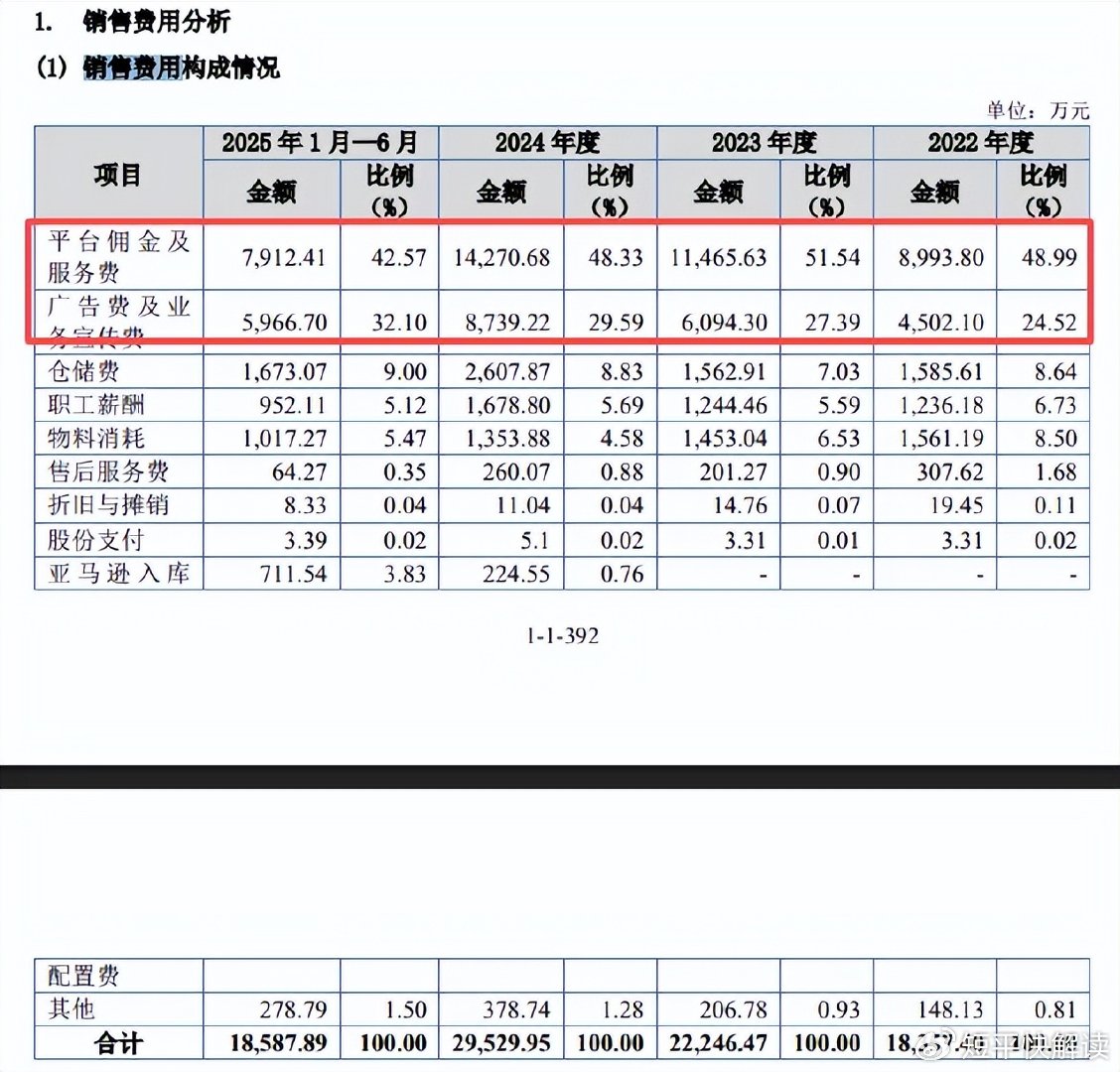

线上收入占比近六成,平台佣金费快速上涨。邦泽创科收入主要由线上模式贡献,报告期内分别为5.34亿元、7.25亿元、9.17亿元、5.25亿元,占比分别为49.96%、62.53%、60.74%、59.24%。

其中来自亚马逊电商的收入分别为5.08亿元、6.84亿元、8.46亿元、4.83亿元,占比分别为47.51%、58.94%、56.38%、54.58%。

线上销售为主的另一面,导致了销售费用高企,远超其余两大费用,进一步来看,平台佣金及服务费分别为0.9亿元、1.15亿元、1.43亿元、0.79亿元,前三年累计增幅58.67%。与此同时,广告费及业务宣传费上升明显,分别为0.45亿元、0.61亿元、0.87亿元、0.6亿元,前三年累计增幅94.11%。

短期债务压力不轻,抵押贷款授信能否获批?流动性。报告期内,邦泽创科资产负债率稳降,分别为70.2%、59.55%、52.17%、48.95%,即使如此,期末短债压力仍然不低,货币资金1.07亿元,而短期借款、一年内到期的非流动负债分别为0.86亿元、0.11亿元,与现金流较为接近。

2025年8月,泽创科公告称为保障邦泽创科电器制造总部基地项目建设工程的顺利实施,拟向金融机构额外申请不超过人民币6亿元的项目贷款授信额度,贷款期限不超过十年。该贷款将以位于东莞市厚街镇石角路西侧的不动产(证书编号“粤(2025)东莞不动产权第0058134号”)作为抵押担保。

据短平快解读了解,上述拟作为抵押担保的不动产为国有建设用地使用权,土地面积为33,218.39m²,用途为工业,企查查显示,公司在2025年3月拿下该地块,成交价格为5,015万元,用于总部基地项目建设,总投资6.125亿元。

待项目建设完成后,公司或许有望以该地皮获得6亿元的贷款授信额度,但目前来看,获得相关贷款授信额度的可能性较低,具体如何,尚有待公司进一步披露。

公司及子公司多次被罚,合规性需重视。报告期内,邦泽创科及子公司多次被罚,公司2023年12月因进口未报检商品被罚款1.49万元;2022年8月、11月、2023年12月、2024年4月,子公司越南邦泽分别被罚款0.18万元、1.57万元、0.9万元、7.57万元,违规事项包括2021年决算报告编制与会计账簿、单据、报关单不一致,申报税基错误,员工超出规定加班时间,违反施工秩序、未取得建设许可证施工;2025年3月,子公司东莞新通泽因申报的36票报关单项下“A4纸”申报商品编号、出口退税率不实被罚款2.37万元。

公司称上述行政处罚不构成重大违法违规行为,不会对本次发行上市造成实质障碍,不过屡屡被罚背后,经营合规性是公司需要高度重视的问题,切实整改,避免再有类似处罚。