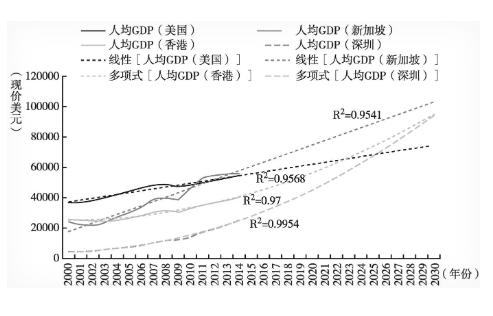

2019年,两座亚洲金融城还在同一条起跑线上较劲,五年过去,香港喘着气稳步前行,新加坡却像装上了火箭,直接把差距拉到了千亿级。 新加坡到底吃了什么加速剂?香港真的落后了吗?这场城市间的较量,真的是输赢已定? 把时间拨回到2019年,香港GDP是3660亿美元,新加坡3728亿,差距不过68亿,几乎可以说是“平手”。但到了2024年,新加坡GDP飙升到5209亿美元,反观香港只涨到了4071亿,差距一下子扩大到了1138亿。这不是简单的数字游戏,而是两种经济路径之间的分歧越来越大。 新加坡的这波“暴涨”,看起来像是一路高歌猛进,背后其实是靠着几个关键助推器。一方面,是源源不断的移民潮。这几年,不少高净值人群和资本从中国大陆和香港涌入新加坡,带着资产、带着家族办公室,甚至直接通过“全球投资者计划”落户新加坡。 资产管理规模水涨船高,2024年新加坡AUM(资产管理总额)突破了4万亿美元,资本的热度直接拉动了整体GDP。 但问题也随之而来。钱来了,人多了,生活成本跟着飞涨。新加坡的房租在过去三年里翻了近一倍,外企在租金、薪资上的支出水涨船高。有外资企业甚至表示,新加坡现在的营商成本,已经快要比肩东京和伦敦。 这也不是危言耸听,瑞典的燕麦奶品牌Oatly在新加坡建厂不到三年就选择撤资离场,原因很直接:成本太高,盈利太难。 不仅如此,新加坡引以为傲的航运枢纽地位也开始受到挑战。马六甲海峡依旧是全球最忙碌的航道之一,但印尼、马来西亚甚至中国的港口正在悄然崛起。 比如印尼的一些货轮已经开始绕开新加坡,直接转泊中国的洋浦港。马来西亚的巴生港也在分流货源,新加坡港口的通关效率和运营成本正面临双重夹击。这个曾经“亚洲转运王者”的位置,并不那么稳了。 再来看新加坡制造业。虽然这部分占了GDP的20%以上,半导体、生物医药这些高端制造听起来都很硬核。但背后的脆弱也很明显。 2025年初的数据就显示,新加坡的半导体产量同比下降了9.5%,生物医药更是暴跌30%。外部需求一波动,制造业就感冒发烧。核心技术、关键设备多数还掌握在美国、日本、荷兰手里,新加坡不过是个高端“装配车间”。 到了2026年,风向开始有了变化。星展银行将新加坡全年GDP增长预期下调至1.8%。这对过去五年动辄4%以上增长的节奏来说,已经像是突然踩了刹车。热钱开始退潮,成本压力还在走高,制造业又遇冷,种种迹象都在指向一个趋势:新加坡的高增长时代,可能已经进入了“透支期”。 再把目光移回香港。虽然这五年GDP增速不如新加坡那么凶猛,但金融底子依旧稳得很。2023年,香港股市总成交额是新加坡的15倍,人民币存款量是新加坡的五倍。在全球金融体系中,香港仍然是那个资金流动性最强、交易活跃度最高的市场之一。 常有人批评香港“产业空心化”,制造业占比连1%都不到。但这其实是对香港经济模式的误解。香港早就把生产线转移到了珠三角,自己专注于高附加值的金融、物流和服务业。没有了本地制造的负担,反而在这几年全球制造业收缩的周期里“躲过一劫”。 更值得一提的是,香港正在换道超车。特区政府近年大力投入AI、数智化基础建设,目标是把香港打造成区域数智创新枢纽。在全球AI城市创新力排行榜上,香港已经跻身前列。加上普通法系、低税率、自由港等传统优势,香港在制度和科技这两条赛道上的竞争力不容小觑。 所以,从表面看,新加坡的GDP增长像是一场百米冲刺,爆发力十足;香港的表现则更像是一场马拉松,步伐稳健、节奏可控。一个靠热钱和移民撑起繁荣,一个在金融深水和新赛道中寻找转型路径。从2026年开始,这场城市竞争进入了新阶段。 新加坡的“火箭”终究要面对回落的重力,资本不可能永远热情,制造业也难以独善其身。而香港,虽然走得不快,但底子厚、方向清晰,正在为下一个经济周期积蓄力量。