[亿邦原创]近日,美的集团关联公司正式完成对CarestreamInternational(锐珂国际)全部股权的收购,作为交易的一部分,锐珂医疗宣布完成战略重组,分拆为两家独立运营的公司。

分拆后,原锐珂医疗的美国本土业务、墨西哥胶片生产基地及中国的胶片与无损检测业务继续保留在“锐珂医疗”主体内。

而整合了美国以外全球大部分资产的新主体——“锐珂国际”(前身为锐珂(上海)医疗器材有限公司),则成为美的集团医疗版图新成员。

锐珂医疗是全球传统医疗影像设备领域的龙头企业,2022年营收约10.51亿美元。前身是柯达公司的医疗影像部门,自2007年被私募股权公司Onex收购后独立运营。

此次收购并非美的集团在医疗领域的首次布局。

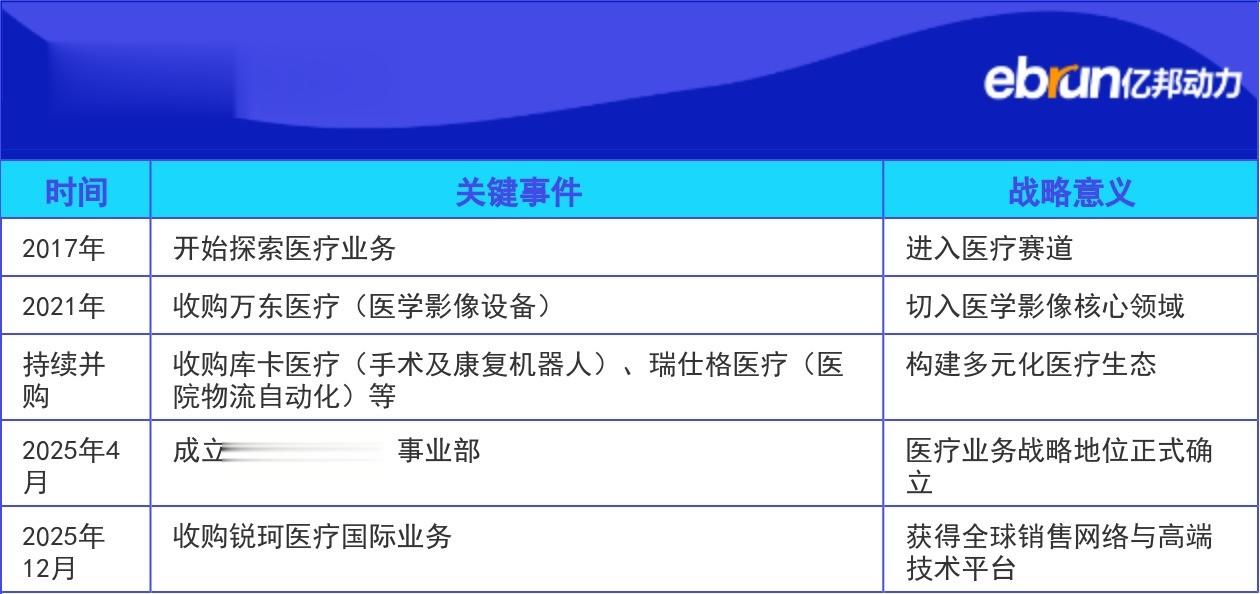

美的对医疗业务的探索始于2017年,经过一系列并购与整合,构建了覆盖“临床医技”与“医院建设运维”两大板块的医疗业务体系。

美的医疗发展历程

时间

关键事件

战略意义

2017年

开始探索医疗业务

进入医疗赛道

2021年

收购万东医疗(医学影像设备)

切入医学影像核心领域

持续并购

收购库卡医疗(手术及康复机器人)、瑞仕格医疗(医院物流自动化)等

构建多元化医疗生态

2025年4月

成立“美的医疗”事业部

医疗业务战略地位正式确立

2025年12月

收购锐珂医疗国际业务

获得全球销售网络与高端技术平台

2025年4月,美的将医疗板块清晰定位为深耕影像诊断设备,显示出聚焦核心的决心。美的集团董事长方洪波曾明确表示:“对医疗业务板块的投入是坚定不移的。”

作为被收购方,锐珂医疗是柯达医疗影像业务的正统继承者,曾代表全球放射影像的“黄金标准”。

随着全球医疗影像数字化和“云胶片”的快速普及,传统胶片市场系统性萎缩。2022年,锐珂医疗因财务困境申请了Chapter11破产保护。尽管通过债务重组削减了约2.2亿美元负债,但现金牛业务已难以为继。

在全球市场,锐珂同时面临“GPS”(通用电气、飞利浦、西门子)在高端市场的压制,以及中低端品牌的价格冲击,增长乏力。

此次分拆,被锐珂医疗首席执行官ToddClegg称为“优化发展路径、提升长期竞争力的核心举措”。通过剥离国际业务,锐珂旨在优化资产负债表,集中资源巩固美国本土市场。

收购锐珂医疗,对美的来说,意味着跳出内卷,补强高端护城河。美的旗下的万东医疗虽是国内DR(数字X线摄影)市场龙头,但在价格战和集采政策下,面临“越卖越便宜”的困境,毛利率承压。收购锐珂,美的直接获得高端影像系统、图像处理算法及探测器等核心部件上的核心技术,帮助万东医疗冲击高端市场。

而锐珂在国际市场经营数十年的全球销售与服务网络,也随之转移,相当于美的直接获得了一张全球医疗影像市场的“快速入场券”,大幅降低自建渠道的时间与资金成本。

同时,影像设备天然连接着医院的诊断、信息和管理系统。美的将医学影像设备定位为其整个医疗生态的“核心入口”。通过收购锐珂国际,进一步强化了这一入口,可以整合手术机器人、医院自动化物流、医疗冷链、智慧楼宇等其他业务板块,向全球医院输出整体解决方案奠定了基础。

收购仅是第一步,后续整合才是真正的考验,比如如何协调锐珂国际与万东医疗的业务,避免内部竞争消耗?如何在保持锐珂原有品牌价值和技术团队稳定的前提下,实现与美的体系的融合?

这起收购意味着,中国龙头企业开始通过全球资源整合,直接参与高端市场的竞争。美的集团执行总裁王建国近期同时兼任新能源事业部与美的医疗总裁,肩负两条“第二增长曲线”业务。