A股相隔10年,再次成功冲上4000点,普天同庆。

有一个板块更集体大涨,它就是半导体设备材料。

其中,三大设备龙头股北方华创、中微公司、拓荆科技均大涨,盘中股价均创历史新高。

聚焦上游卡脖子环节的半导体设备ETF(159516)标的指数涨7.33%,2026年三个交易日飙涨18.12%,带动该ETF净值创历史新高。

到底什么原因呢?

01

涨价潮持续

核心原因,就是两个字:涨价。

实际上,自去年下半年开始,存储芯片就已经开始涨价了。

到现在,DRAM多数品类涨幅已经超过100%,DDR4与DDR5年内已涨价2-3倍,256G的DDR5服务器内存单价已超4万。

这是什么概念呢?

就这么说吧,如果你想一次采购一盒(100根),大概要花400万元,约等于你在上海买套房。

即便如此,这股涨价潮非但没有停下来的迹象,反而愈演愈烈。

据Trendforce最新消息,近期对2026年第一季度存储合约价预期大幅度上修,预估2026Q1DRAM、NAND合约价分别上涨55%~60%、33%~38%;

据韩国经济日报,三星与海力士已向服务器、PC及智能手机用DRAM客户提出涨价,今年一季度报价将较去年第四季度上涨60%~70%。

英伟达老板黄仁勋在刚开幕的CES2026上的发言,更是给存储芯片涨价潮加了“一把火”。

老黄称,AI推理瓶颈正从计算转向上下文存储,随着使用量提升,AI处理需要多轮对话、多步推理的复杂任务时,会产生大量上下文数据,而传统网络存储效率过低,存储架构需要重构。

说白了,就是原来旧的存储架构,根本无法应对AI时代的海量存储需求。

为了解决这个问题,老黄提出了contextmemory架构,通俗来说就是直接把存储塞到机架里面,贴着GPU去放,并用BlueField-4来管理,不再去远端的存储服务器读数据。

由此推算,预计会产生320EB的SSD增量需求,约为30%的增量,这足以对NAND产品价格造成重大影响。

资本市场对此的反应,十分激烈。

海外市场上,闪迪暴涨27.5%,西部数据大涨16.8%,美光科技,希捷科技,以及韩国存储双雄三星电子和SK海力士也大幅上扬。

来自分析师的预期也间接验证了这一点,例如将于本周四公布2025年Q4业绩的三星电子,LSEGSmartEstimate综合了31名分析师的预测,三星电子预计实现16.9万亿韩元的营业利润,大幅高于上年同期的6.49万亿韩元,同比飙升160%,并将创下自2018年第三季度以来的最高季度利润。

核心因素无他,正是由于严重芯片短缺推动存储芯片价格大幅飙升。

毫无疑问,全球DRAM(内存)市场正经历一轮“史上最强”的涨价周期。

那问题来了,在这场“史上最强”的机遇面前中,哪些板块将成为赢家呢?

02

谁最受益?

往大的说,整个存储芯片产业链都将受益。

包括:存储芯片设计与模组、半导体设备、芯片材料与封装测试、存储关联的终端与替代。

具体地说,这几个细分方向中,存储芯片设计与模组是最直观的,A股也有具备一定竞争力的存储芯片设计公司,以及进行芯片封测与模组制造的存储模组厂商,这些公司的库存价值与产品定价能力随之提升,毛利率有望显著改善。不过,A股尚缺乏像三星一样的IDM(垂直整合制造)存储原厂。

其次就到半导体设备了。

从投资逻辑上讲,半导体设备板块是连接“存储芯片利润暴增”与“产能实质性扩张”的核心桥梁,属于典型的“卖水人”逻辑。

而且,这个逻辑非常好理解,既然存储芯片供不应求,价格蹭蹭蹭往上价,那产能就得扩张,大厂们越滚越厚的利润,也有足够的现金去扩张。

据国际半导体产业协会(SEMI)最新预测,2025年全球半导体设备总销售额预计达到1330亿美元,同比增长13.7%,创下历史新高,这一增长势头预计将持续至2027年。

其中,NAND闪存设备市场在2025年预计将迎来45.4%的激增,DRAM设备市场预计增长15.4%。

这直接印证了存储芯片涨价潮,正在转化为实实在在的设备采购。

当然,也包括中国的半导体设备市场。

根据SEMI数据,仅2025年上半年,中国市场半导体设备收入达到216.2亿美元,占全球总收入的比重超过60%,连续两个季度位居全球第一,表现甚至要优于全球市场。

原因在于,中国半导体设备市场除了受益于AI技术爆发,还多了“国产替代”这个逻辑。

2018年,半导体设备国产化率为4.91%,到2025年已经提升到35%左右(统计口径不同,略有差别),预计到2026年将提升至45%以上,部分环节还有可能突破60%。

这种宏观趋势,直接反映在国内主要设备厂商饱满的订单和亮眼的财务数据上。

2025年前三季度,A股半导体设备行业26家企业,总营收同比增长38.26%,归母净利润同比增长31.57%;截止2025年9月底,多家头部半导体企业的在手订单量均超过百亿。

第三,芯片材料与封装测试,同样受益于产能扩张。

尤其在高端的HBM制造中,对先进封装材料(如底部填充胶、导热材料)和TSV(硅通孔)相关材料、以及复杂的2.5D/3D先进封装技术的需求都激增,为相关细分领域的龙头公司带来结构性增长机会。

至于存储关联的终端与替代,相关性略低一下,属于潜在弹性受益板块。

因为存储芯片的供需紧张和价格上涨,有可能促使下游客户调整方案,可能间接利好具备替代性或协同性的其他芯片,如利基型存储、存储控制芯片等,但这些厂商的受益链条更长,受益逻辑偏中长期,需要更高的挖掘能力。

03

资金都在买?

这一轮史上最强的存储芯片中涨价潮中,资金的动作也值得高度关注。

实际上,2025年7月后,资金流向半导体设备、材料等受益领域的节奏,就有加快迹象。

特别是12月,随着多家半导体设备公司推出股权融资方案,引发市场高度关注。

统计数据显示,单单2025年12月,三家A股头部设备公司,吸引主力资金净流入合计超过20亿元;跟踪半导体产业链的主要ETF,也出现大规模资金流入,特别是在关键节点,且资金具有高度指向性。

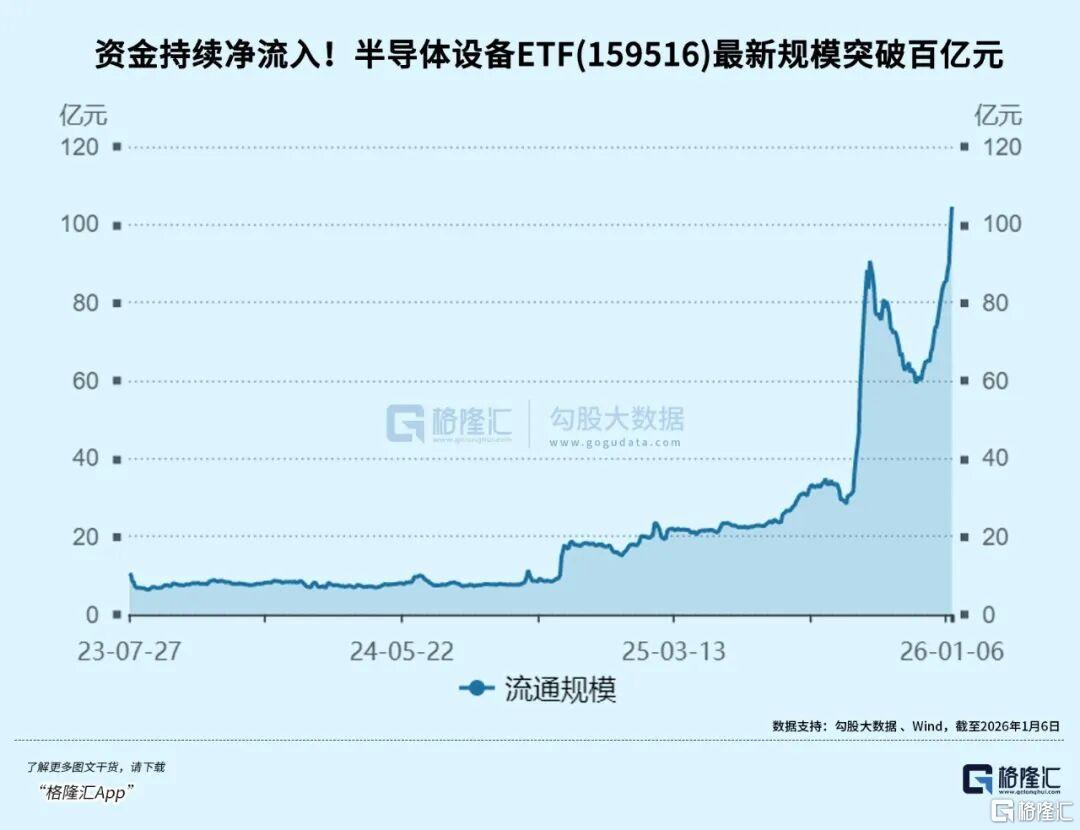

其中,半导体设备ETF(159516)近20日资金净流入超28.16亿元,2025年全年获得59.28亿元资金净流入,规模从2025年二季度的24.36亿元升至104.56亿元,资金净流入额和规模均位居同标的第一。

而资金选择在这个时点做大量动作,除了行业的基本面增长逻辑过硬之外,还在于行业正处于从“涨价带来利润”到“利润驱动扩产”的关键传导阶段,加上“国产替代”中长线逻辑的叠加,设备、材料、封测等领域的受益链条清晰、确定性高、爆发力强。

对于投资者而言,聚焦在上述环节中核心龙头公司,是把握这轮历史性机遇的理性选择。

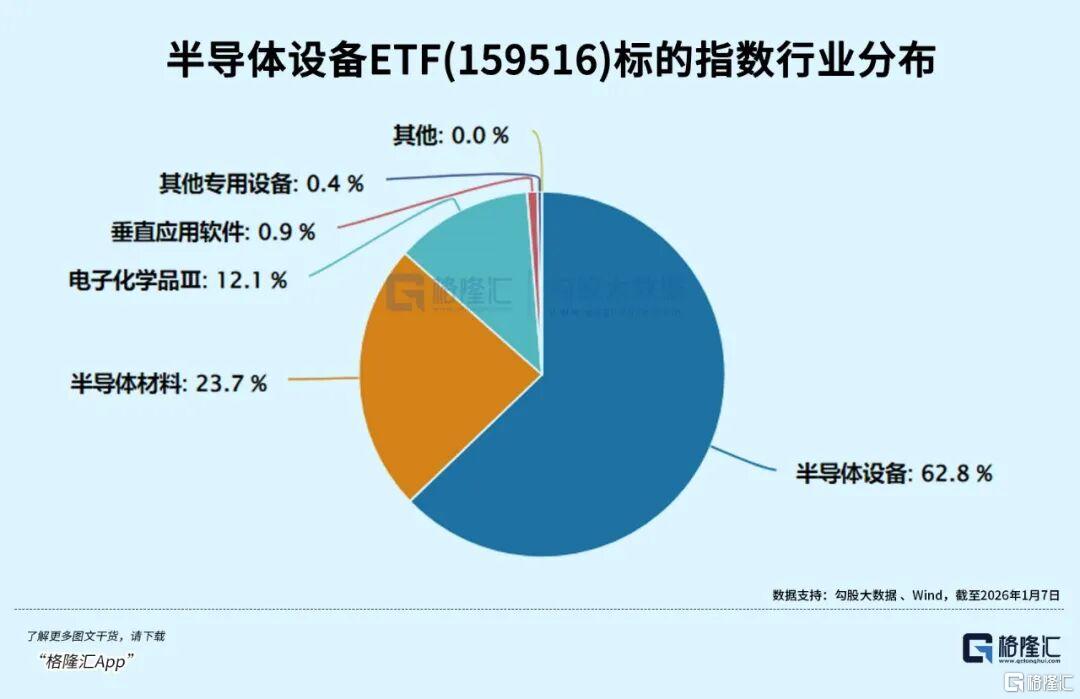

而跟踪中证半导体材料设备主题指数的半导体设备ETF(159516),聚焦产业链上游,指数中半导体设备含量62.8%,半导体材料含量23.7%,合计权重占比超86.5%。

半导体设备ETF(159516)标的指数成份股包括北方华创、中微公司、拓荆科技、长川科技、沪硅产业等龙头公司。

半导体设备ETF联接(A:019632;C:019633),为场外投资者布局半导体产业链上游提供便捷工具。

从申购、赎回费率看,A类份额(019632)侧重于计划长期持有的投资者;C类份额(019633)偏向于灵活交易的投资者。

04

结语

2025下半年开启的全球存储芯片大涨价,是一轮由AI定义的产业新周期的明确宣言。

这场始于AI服务器对高带宽内存(HBM)的饥渴需求,迅速蔓延至整个存储产业链的涨价浪潮,不仅重塑了三星、SK海力士等国际巨头的利润曲线,更如一块投入资本市场的巨石,在A股市场激起了层层受益涟漪。

而随着涨价潮的持续,存储芯片产业链有望继续成为2026年最重要的科技投资主题之一。(全文完)

评论列表