最近老黄在CES大会上给AI行业又描绘了很多新“蓝图”。

比如,发布“Rubin”新平台,已全面投产,推理性能是上一代的5倍,成本降到之前的十分之一。

他还说,AI的“工作记忆”将催生一个前所未有的、全球最大的存储市场,“存储需求远未被满足”。‼

这让市场猛然意识到,AI推理不仅需要算力,还需要“存力”啊。大家认为,存储是AI下一阶段的关键瓶颈,这瞬间存储就从“配角”变成了“核心基础设施”~~

隔夜,美股存储相关应声大涨,闪迪暴涨近28%,西部数据、美光、希捷等纷纷大涨。

事实上,存储制造商除了受益于AI浪潮之外,股价和产品价格从去年末就已经开启新一轮上涨。

行业机构已全面上调一季度存储芯片涨价预期,DRAM合约价预计涨55-60%,从需求端强化了扩产逻辑。

对国内半导体设备公司都有哪些影响呢?

存储芯片要扩产,首先就要买设备。无论是国际存储巨头扩产,还是国内自主可控需求,半导体设备都是最直接的环节。

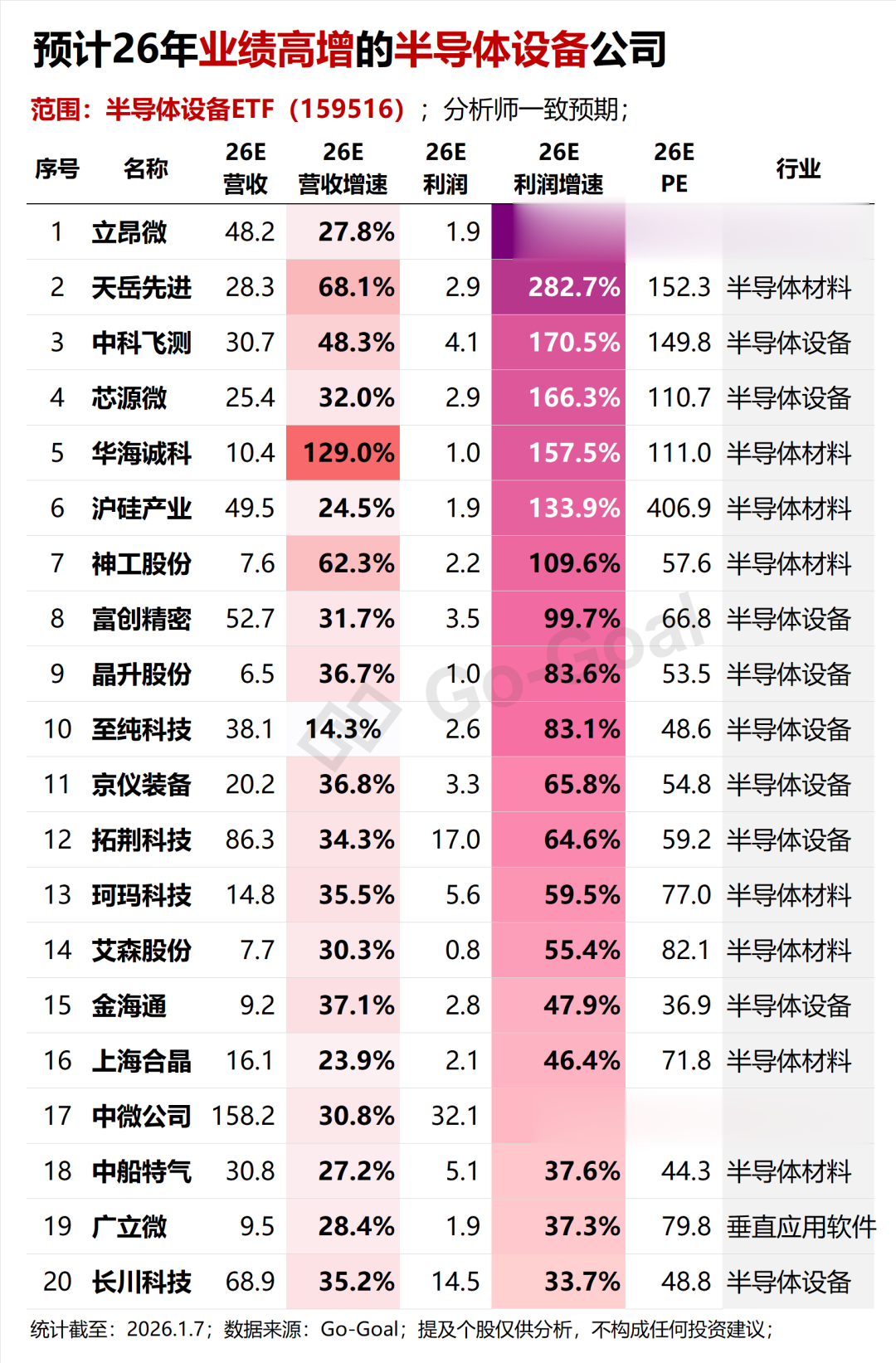

从业绩上来看,AI算力需求正沿着产业链向上游传导,半导体设备板块的业绩和估值都在修复。26年预计增长的公司比例和幅度可观,见下图。

另外,中芯、华虹并购事件+长鑫IPO,国内半导体产业整合与资本运作正在加速,为设备需求提供基本面支撑。

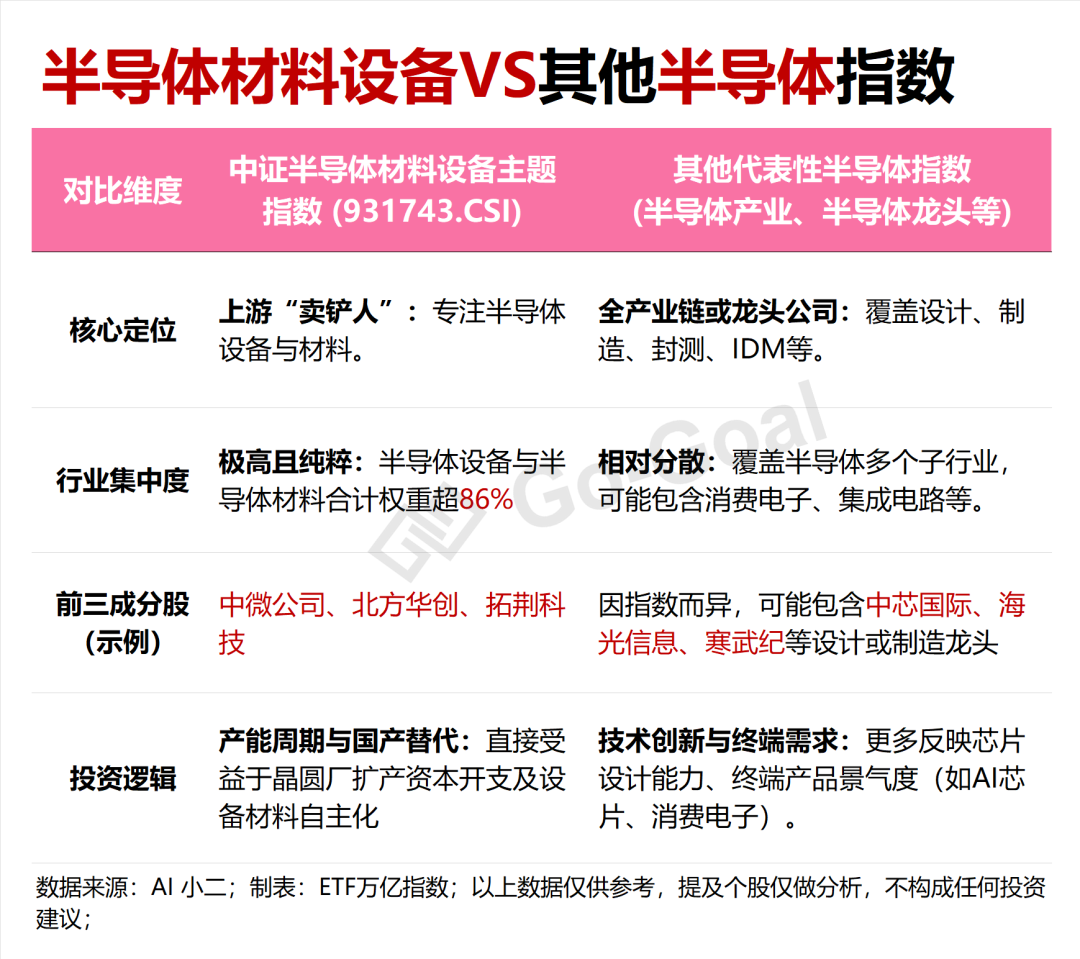

具体选哪个指数?

对比了主要半导体指数,观察下来,半导体设备ETF(159516)的标的指数半导体材料设备更聚焦上游“卖铲人”,也就是半导体产业链的上游。

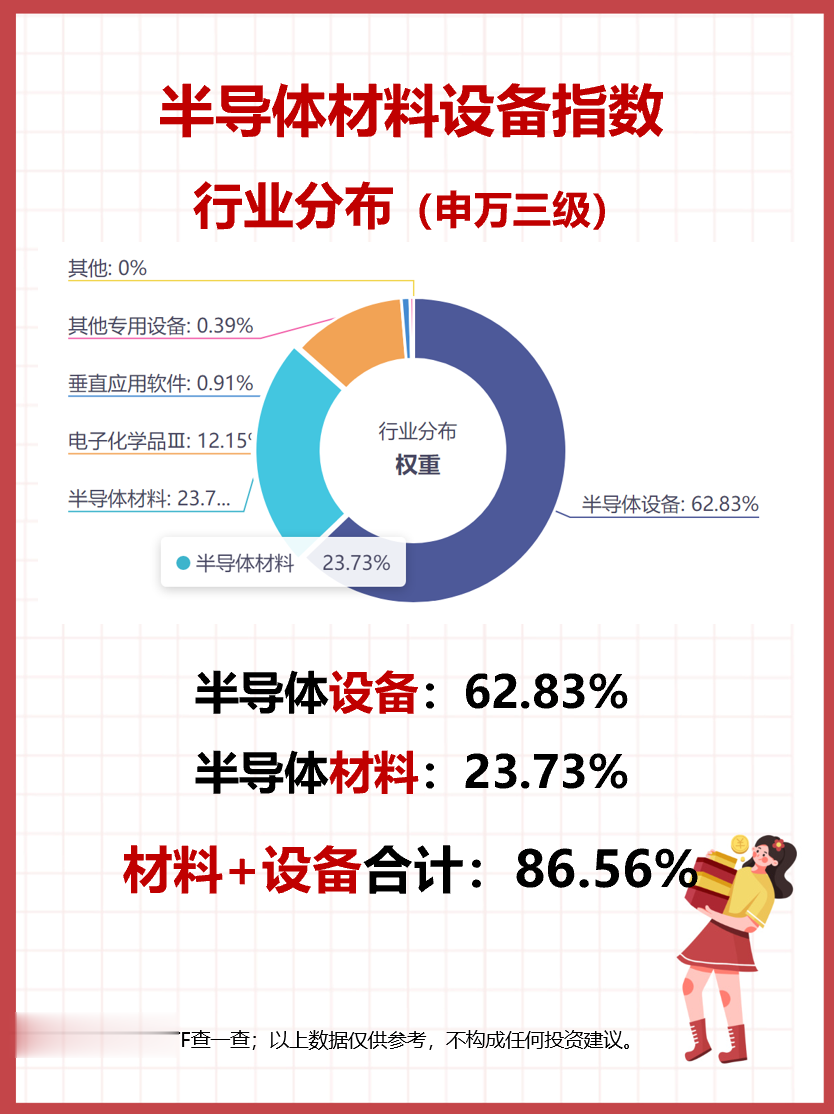

从行业分布来看,半导体材料设备的成分股超过86%的权重集中在半导体设备(约62%)和半导体材料(约23%)两大领域。

半导体设备的主要逻辑在于:

1、国产替代空间:市场预计半导体材料设备2026年整体国产化率将从2025年的35%提升至45%以上。

2、技术升级:先进制程(如3DNAND、HBM)使得单位产能所需的刻蚀、薄膜沉积等关键设备数量大幅增加,结构性提升了设备需求密度。

3、行业扩产周期:下游晶圆厂资本开支向上,直接拉动设备订单,行业基本面持续向好。

So,还得是“上游”啊,马住~

Ps,以上数据仅供参考、提及个股仅供分析,不构成任何投资建议。