有人说,看明白了房地产,就差不多看懂了中国经济的一大半。

先说说“土地财政”。地方上靠卖地,能拿到一大笔钱。这些钱拿去干嘛了呢?

修马路、架桥梁、盖学校、搞绿化……很多城市的基础建设,都得靠这笔钱来启动。

说白了,土地财政就是地方的一个“钱袋子”。只不过现在,这个袋子有点瘪下去了。

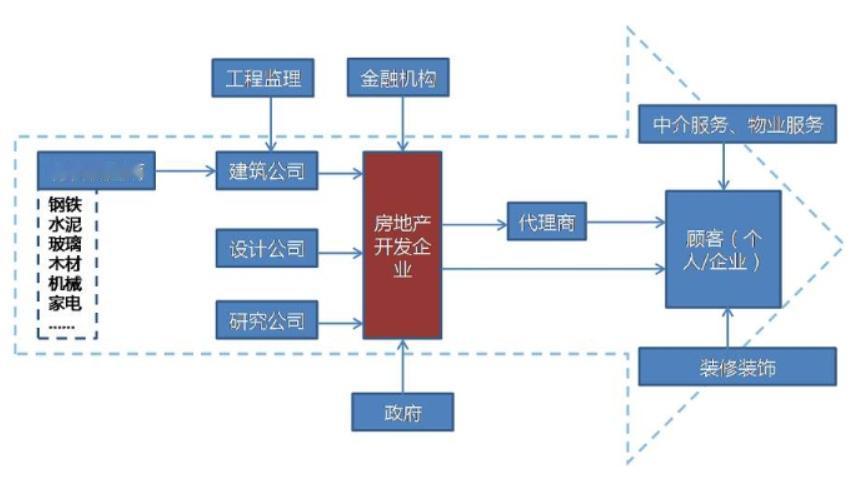

另外,盖楼要用钢筋水泥吧,装修得买瓷砖木材吧,住进去总得添点家电家具吧——这些行业,多少都得靠着房地产吃饭。

最热闹那会儿,房地产直接间接养活了差不多七千万人的就业。

现在行业降温,这些相关行业的日子,自然也没以前那么好过了。

它还能“创造”钱。老百姓买房要贷款,开发商拿地也要贷款。

银行这边贷款一放,借款人的账户上就多了存款。

这些存款,其实就是我们常听说的M2的一部分。

咱们国家的M2规模为啥比美国还大?房地产贷款多,是很重要的一个原因。

过去二十年,房价翻了多少倍。早上车的人,身家跟着涨;还没买的人,越看越心慌。

房子成了大多数家庭最值钱的资产,能占到家庭总资产的七成左右。

所以房价一涨,大家都觉得有钱了;房价一跌,顿时就觉得手头紧了。

但这事也有另一面:它也在透支未来。很多年轻人买房,得凑六个钱包交首付,再背三十年贷款。

月供占到收入的一半甚至更多,手里能灵活用的钱就少了,哪还敢随便消费?

这些年居民负债率节节攀升,几乎快到极限了。钱都去还房贷了,别的消费自然就被挤占了。

说到底,房地产背后是一环扣一环的债务。

地方靠卖地还债,开发商靠卖房回款,居民靠收入还月供——整个链条,其实都在指望房价继续涨。

涨价,大家都好;一旦跌了,链条就容易出问题。

现在房价真开始松动,一些风险也就慢慢露出来了。

这也直接关系到金融系统。银行贷出去的钱,很多都流进了房地产,抵押物主要就是房子。

房价稳,贷款就安全;房价大跌,抵押物贬值,银行就可能出现坏账。

所以房地产一旦波动,风险很容易传到金融体系里。

现在房地产确实进入调整期了。原因也清晰:人口结构变了,年轻人减少,结婚买房的需求没那么旺了;城镇化速度放缓,农民进城的高峰期也差不多过了;

居民债务快到顶,再加杠杆也加不动了……这些因素都决定了,房地产很难再回到过去那种一路高歌的局面。

调整带来的影响是实实在在的。

地方卖地收入减少,财政压力大了;建筑行业收缩,不少工人得重新找活儿;

家电、家具这些行业,需求也跟着降。整个经济增长的速度,可能会因此放缓一些。

但调整也是必要的。过去那种过度依赖房地产的模式,确实走不远。

房价太高,年轻人买不起,长远来看影响社会心态;资源过多涌向房地产,会挤占实体经济的空间;债务不断堆积,金融系统风险也会加大。转型,早晚得来。

未来中国经济需要寻找新的动力。比如消费升级、制造业转型、科技创新、绿色产业……这些都有可能成为新的方向。只不过转型需要时间,中间难免会有阵痛。

对普通人来说,过去那种“闭眼买房都赚钱”的时代,大概不会再有了。

以后积累财富,更多还得靠踏实工作、理性理财。得注意控制债务,手里留点余粮;也得持续提升自己的能力,才能跟上经济转型的节奏。

所以说,看懂了房地产,你大概就看懂了中国经济的上半场。但要展望未来,光看它可能就不够了。

房地产会慢慢降温,但不会消失,它会回到一个正常行业的角色,而不是继续充当那个“唯一引擎”。

中国经济正在寻找新的平衡。这个过程,需要一些耐心,也需要更多智慧。

路还长,慢慢看。

评论列表