对于虽然国补还在,某些企业还在降价出销!但在AI浪潮之下,HBM成新石油,手机已经被内存厂商”看不起“,被挤出了市场,他们的股票下跌也刚刚开始。

这也理解为什么长鑫存储要快速募资的背景!倒逼的!

当美光科技CEO桑杰·梅赫罗特拉在2025年12月轻描淡写地说出“2026年HBM产量已全部售罄”时,全球半导体产业链的神经被彻底点燃。进入2026年,一场由生成式AI驱动的“内存争夺战”正以前所未有的烈度席卷整个行业——一边是三星、SK海力士、美光等存储巨头利润暴增、股价飙升;另一边,智能手机与PC厂商却因通用存储器短缺而被迫下调出货目标。繁荣与焦虑并存,成为2026年半导体市场的主旋律。

据世界半导体贸易统计组织(WSTS)最新预测,2026年全球半导体市场规模将达9754亿美元,同比增长26%,距离万亿美元大关仅一步之遥。然而,在这看似高歌猛进的数据背后,结构性失衡正悄然酝酿系统性风险。电力瓶颈、产能错配、需求泡沫……任何一环的松动,都可能让这场盛宴戛然而止。

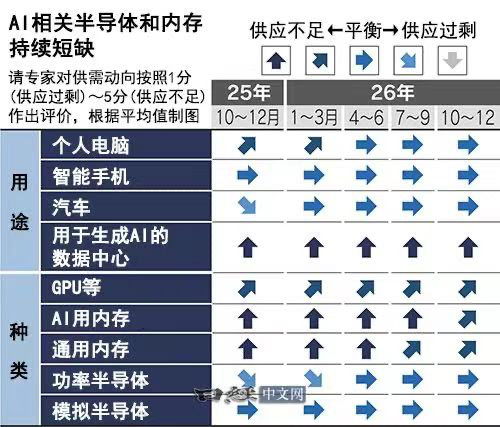

一、HBM成“新石油”:AI军备竞赛推高存储价格50%

2026年的半导体市场,得HBM者得天下。

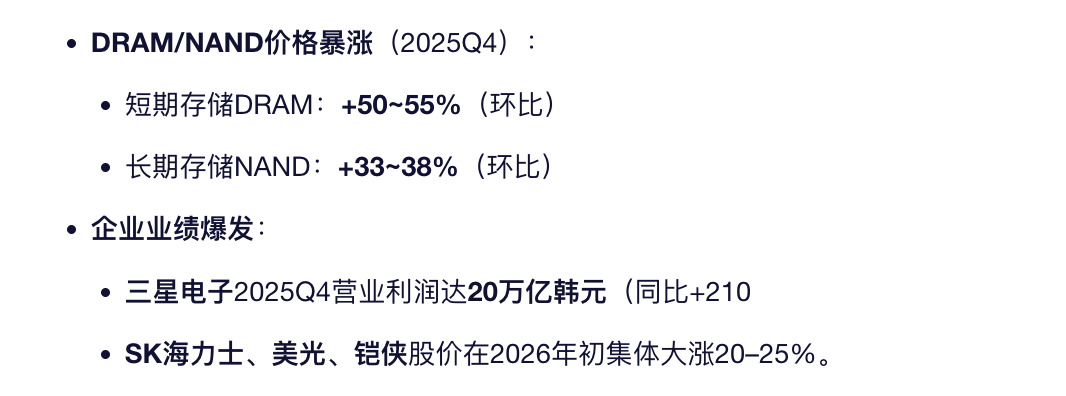

高带宽内存(HBM)作为GPU训练大模型的“血液”,其战略地位已超越传统DRAM。集邦咨询数据显示,2025年第四季度,用于AI服务器的短期存储DRAM价格环比暴涨50%至55%,NAND闪存亦上涨33%至38%。而这股涨价潮的核心驱动力,正是HBM的极度稀缺。

目前,全球HBM产能几乎被韩国三星、SK海力士和美国美光三家垄断,合计市占率超95%。为抢夺订单,英伟达、AMD、微软、Meta等科技巨头早已提前一年锁定产能。美光甚至宣布将于2026年在日本广岛建设新厂,专门扩产HBM3E及下一代HBM4。但即便如此,供给仍远远落后于需求。

“2–3纳米先进制程芯片的产能已经打满,但HBM才是真正的瓶颈,”安永战略咨询公司半导体分析师武市吉央指出,“没有足够的HBM,再强的GPU也只是空壳。”

这一判断迅速反映在财报上。2026年1月8日,三星电子发布2025年Q4业绩速报:营业利润达20万亿韩元(约合148亿美元),同比激增210%,创下历史新高。SK海力士和美光股价自2025年底以来分别上涨约20%,日本铠侠控股更飙升25%。资本市场用真金白银投票,宣告“存储即权力”的新时代已然来临。

二、消费电子遭“挤出效应”:手机PC减产拖累成熟制程复苏

然而,并非所有玩家都能分享这场盛宴。在AI内存需求虹吸效应下,原本用于智能手机和个人电脑的通用DRAM/NAND产能被大幅压缩,导致消费电子领域陷入“无米之炊”的困境。

“大厂优先生产毛利率超60%的HBM,谁还愿意做利润率不到20%的手机内存?”一位台湾供应链人士坦言。结果显而易见:通用存储器价格水涨船高,而成本敏感的中低端手机品牌首当其冲。

CounterpointResearch分析师MSHwang警告:“存储器短缺将直接影响智能手机和PC的整体出货量。我们已看到多家OEM厂商下调2026年上半年订单。”日本TechnoSystemsResearch的大森铁男进一步指出,低价位手机难以将存储成本转嫁给消费者,销量下滑几成定局。

更深远的影响在于产业链传导。智能手机和PC是成熟制程(28nm及以上)芯片的最大应用市场,涵盖电源管理IC、射频前端、传感器、MCU等数百种器件。一旦整机出货放缓,这些芯片的需求复苏也将被踩下刹车。

“2026年下半年,成熟制程市场可能面临行情逆转的风险,”Hwang补充道。这对于台积电南京厂、中芯国际、华虹半导体等依赖消费电子订单的代工厂而言,无疑是一记警钟。

讽刺的是,就在一年前,行业还在担忧消费电子库存过剩;如今,却因AI过热而遭遇“被动去库存”。这种由技术革命引发的产能错配,正成为2026年最棘手的结构性矛盾。

三、万亿美元狂欢下的隐忧:电力瓶颈与需求泡沫

尽管WSTS预测2026年半导体市场将逼近万亿美元,但狂欢之下,暗流涌动。

首要风险来自能源约束。AI数据中心的功耗呈指数级增长。一台搭载8颗H100GPU的服务器,功耗可达10kW以上,是传统服务器的5–10倍。美国Omdia分析师南川明直言:“向数据中心供电的电力已成为比芯片更稀缺的资源。”在亚利桑那、得克萨斯等芯片制造重镇,电网扩容速度已严重滞后于晶圆厂建设节奏。

其次,AI资本开支的可持续性存疑。甲骨文、微软、亚马逊等云巨头2025年资本支出同比翻倍,大量资金涌入数据中心建设。但若大模型商业化进展不及预期,或企业客户ROI(投资回报率)持续低迷,这股投资热潮可能迅速退潮。届时,被高估的HBM需求或将崩塌,引发全行业库存危机。

此外,地缘政治仍是悬顶之剑。美国对华先进制程设备出口管制持续加码,中国加速推进存储国产化(长江存储、长鑫存储),但短期内难以撼动美韩主导格局。一旦技术脱钩加剧,全球供应链效率将进一步下降,推高系统性成本。

对中国企业而言,挑战与机遇并存。一方面,HBM技术壁垒极高,国内尚处追赶阶段;另一方面,AI服务器、智能汽车、工业控制等领域对国产替代的需求空前迫切。能否在功率半导体、Chiplet封装、存算一体架构等“弯道”实现突破,将成为决定未来五年竞争格局的关键。

今天的HBM,就是五年前的GPU

2026年的半导体市场,是一场关于“算力”与“存储”的豪赌。AI点燃了HBM的火焰,照亮了存储巨头的财报,却也投下了消费电子衰退的阴影。在这场“冰火两重天”的博弈中,唯有那些既能把握技术浪潮、又能警惕周期拐点的企业,才能穿越风暴,抵达万亿美元时代的彼岸。

正如一位硅谷投资人所言:“今天的HBM,就是五年前的GPU。但记住,没有永远的风口,只有永恒的供需平衡。”

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。