过去十年是中国汽车产业的上半场,核心逻辑只有一个:冲规模、拼销量。各大车企靠降价走量、堆硬件参数抢占市场,新能源渗透率快速拉升,国内产销、整车出口双双登顶全球第一,靠销量数字撑起行业高速增长。

但2026年市场信号彻底反转,新车增量见顶、行业利润率跌至历史低位,无休止价格战透支企业利润,单纯比拼销量的老路已经走不通 。行业正式切换到全新发展阶段,竞争逻辑从“比谁卖得多”变成“比谁价值更高、活得更久”。

很多购车用户、行业从业者都在疑惑,不用低价内卷冲销量之后,车企真正的比拼核心是什么?下文结合市场数据、车企落地动作、产业规则变化,完整拆解下半场五大核心竞争赛道,客观梳理行业转变逻辑、车企优劣差异、购车参考干货。

一、上半场复盘:只拼销量,行业陷入有量无利的内卷困局

上半场所有竞争围绕规模展开,这套模式曾经快速完成国产汽车市场普及,但如今弊端全面暴露。

1. 增长逻辑:靠降价换销量,增量优先于盈利

燃油车时代尾声到新能源爆发期,市场增量充足,车企普遍采用低价策略抢占份额。同等价位车型疯狂堆续航、雷达、大屏,用更低终端优惠吸引用户,哪怕单车亏损也要冲月度销量榜单,销量排名成为衡量品牌强弱的唯一标准。

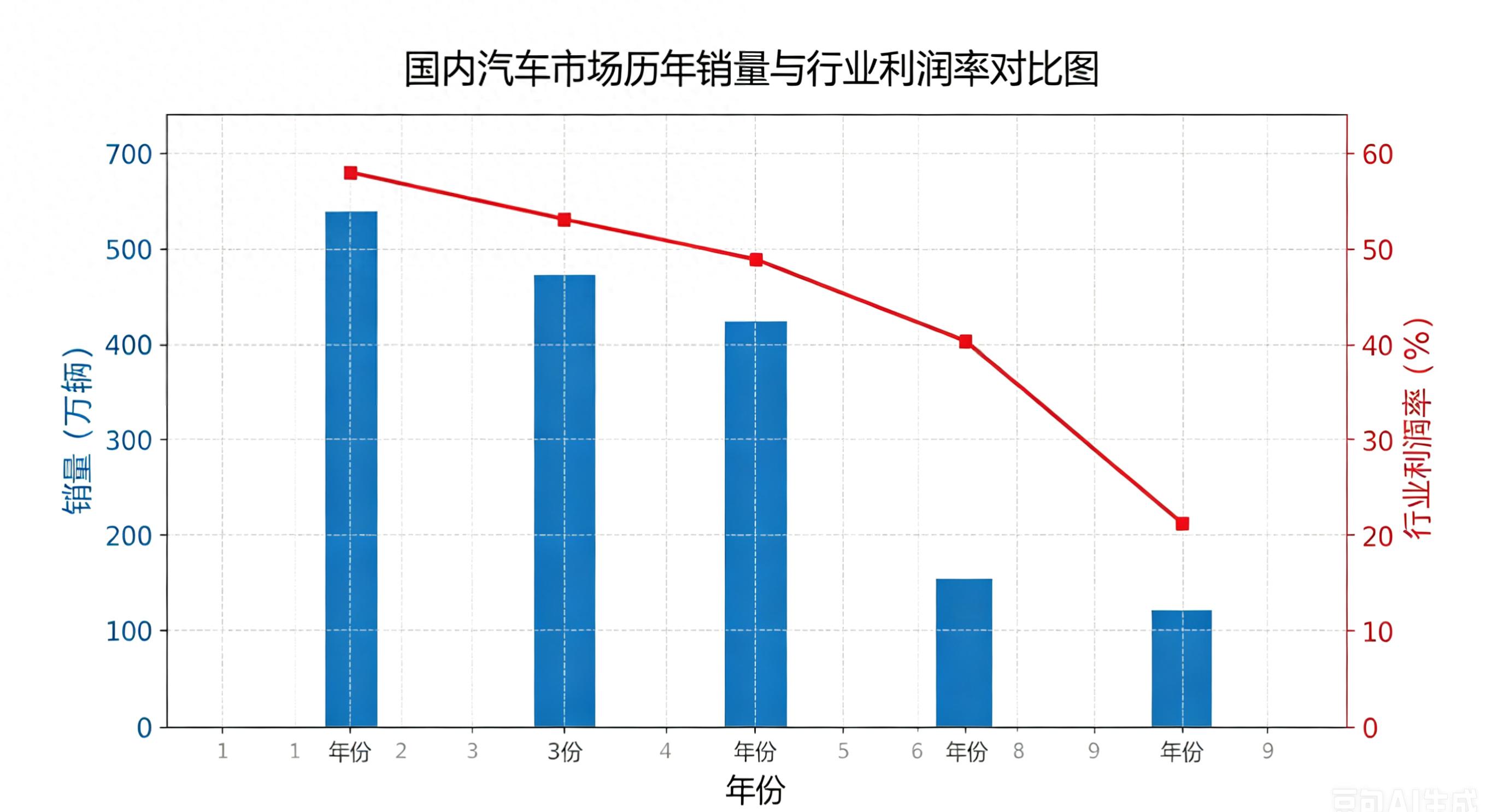

数据层面,国内乘用车连续多年全球销量第一,2026年前五月零售规模依旧保持高位,但行业一季度整体利润率仅3.2%,远低于工业平均水平,出现“销量越高、利润越薄”的畸形现状。

2. 同质化严重,参数内卷脱离真实用车需求

为了拉高纸面销量,多数车型陷入无效参数比拼:一味堆砌超长续航、高算力芯片、多颗摄像头,却忽略日常通勤、长途出行、户外场景的真实体验。两款定位相近车型,硬件配置高度重合,用户选车只能单纯对比价格,品牌难以形成差异化记忆点。

3. 出海同样复制低价路线,埋下长期隐患

上半场出海核心目标是消化国内过剩产能,依靠供应链成本优势抢占东南亚、中东市场,主打低价代步车型。短期出口数据暴涨,但容易引发当地贸易壁垒、价格战反噬,品牌长期缺少溢价能力,海外消费者只记住“便宜国产”,没有高端品牌认知。

这套靠销量支撑的增长模式,随着新车市场存量时代到来、上游原材料成本上涨、行业合规规则收紧,已经走到终点,下半场比拼维度全面重构。

二、下半场第一核心:拼自研核心技术,构筑不可复制的壁垒

不再比拼硬件堆砌,而是比拼底层自研技术实力,这是区分头部车企与边缘化品牌的核心分水岭。

三电底层自研能力

电池、电驱、电控不再依靠外部采购整合,自主研发体系决定长期成本与安全上限。固态电池、800V高压平台、新一代混动专用发动机成为标配门槛,无法自研三电系统的品牌,只能持续外购核心部件,成本长期高于同行,很难稳住定价体系。

部分头部车企自研电池材料、整车电控算法,既能控制整车制造成本,也能持续迭代续航、快充、低温性能;依赖外采方案的车型,只能跟随供应商节奏更新,技术迭代速度天然落后。

高阶智能驾驶全栈自研

上半场智驾比拼硬件数量,下半场比拼端到端大模型、数据闭环、全域落地能力。城市NOA、无图领航、越野专属智驾不再是高端车型专属,算法拟人化、复杂路况处理精度拉开体验差距。

自研芯片、感知算法、数据训练体系的车企,能够持续OTA迭代优化驾驶逻辑;外购成套智驾方案的品牌,功能更新周期长,无法针对国内路况、雨雪天气做专属调校,长期体验存在明显短板。

底盘、车身原创技术

线控底盘、空气悬架、轻量化车身、整车安全架构成为差异化赛道。硬派越野、高端家用、城市代步车型,依靠专属底盘调校区分定位,照搬通用底盘、逆向设计车身的产品,很难形成独特驾驶质感。

技术维度客观优劣

优势:自研技术可以支撑车型稳定定价,不用靠降价换销量,同时海外市场形成技术输出能力,摆脱低价标签;

短板:长期高额研发投入,短期会压缩企业利润,中小品牌难以承担持续研发开支,缺少资金储备的车企会逐步被市场淘汰。

三、下半场第二核心:拼品牌价值与全球全球化运营,告别低价出海

上半场出海只拼销量规模,下半场比拼全球本地化布局、品牌溢价、海外合规运营能力。

1. 从“低价走量出口”转向“技术换市场”

过去国产车型出海主打性价比,如今头部车企在欧洲、北美、澳洲落地整车工厂,搭建本地研发、销售、售后完整体系,不再单纯输出低价车型,而是输出整套新能源技术方案,提升海外单车溢价。

路特斯、比亚迪等品牌登陆加拿大、欧洲市场,同等定位车型售价对标欧美豪华品牌,证明国产高端车型具备溢价能力;依旧依靠低价内卷海外市场的品牌,容易遭遇关税、反补贴调查,长期发展空间受限。

2. 品牌分层清晰,高端化成为必答题

市场不再只认低价车型,消费分层明显:10万以下代步、15-25万家用、30万以上高端越野/纯电轿车形成稳定细分赛道。能够站稳高端市场、维持单车成交均价的品牌,抗风险能力更强;长期停留在低价区间的品牌,用户群体狭窄,利润空间持续压缩。

3. 全球供应链与合规体系比拼

各国碳关税、汽车安全认证、电池法规持续收紧,下半场比拼车企全球供应链整合、本地化生产、合规应对能力。能够提前适配各国法规、布局本地零部件配套的企业,海外交付、售后维保效率更高;单一依赖国内整车出口的模式,抗政策波动能力偏弱。

四、下半场第三核心:拼完整生态与用户全周期服务,不靠单车盈利

上半场只做一次性新车销售,下半场竞争延伸至车辆全生命周期,生态服务成为稳定增收、留存用户的关键。

补能生态闭环

自研充电桩、换电站、闪充网络、储能一体化体系,覆盖家用、高速、城市商圈补能场景。完善补能网络能够降低用户续航焦虑,形成用户粘性,单纯依靠第三方充电桩的品牌,缺少生态差异化优势。

软件服务与持续OTA运营

汽车转变为可迭代智能终端,车机大模型、座舱交互、智驾功能持续免费/付费更新,软件服务成为长期稳定收入来源。具备整车软件自研能力的车企,能够持续优化用车体验,靠软件增值提升用户忠诚度;软件外包车型,更新节奏缓慢,长期体验老化。

汽车后市场存量运营

国内机动车保有量突破3.7亿台,半数乘用车车龄超过7年,新车增量见顶,维修、保养、改装、露营文旅等后市场空间巨大。下半场头部车企会布局官方维保、原厂改装、户外生态配套,打通“买车-用车-养车”完整链路,不靠新车销量单一盈利。

五、下半场第四核心:拼体系化盈利与长期生存能力,拒绝有量无利

持续两年的价格战证明,没有利润支撑的销量没有任何意义,下半场评判车企强弱的核心指标,从月度销量变为单车均价、企业利润率、现金流健康度。

1. 告别亏本走量,稳定盈利是底线

2026年行业出台价格合规指南,限制低于成本倾销车辆,多家主流车企收紧终端优惠、上调车型售价,优先保障基础盈利空间。能够在稳定销量基础上守住利润的品牌,才有资金持续投入技术研发;长期亏损冲销量的车企,会逐步缩减产品线、退出细分市场。

2. 细分赛道差异化布局,避免全域内卷

不再所有品牌扎堆家用SUV、紧凑型轿车赛道,猛士、方程豹深耕专业越野,路特斯主打高端纯电性能,理想聚焦家庭增程,各家找准自身定位,在细分领域做到极致,避免全域同质化竞争 。

3. 供应链安全与成本控制体系

上游锂、芯片等原材料价格波动频繁,下半场比拼车企长期锁价、垂直整合供应链能力。自研电池、自建芯片配套、规模化平台化造车的企业,成本波动影响更小,终端定价更稳定。

六、下半场第五核心:拼安全标准与长期产品口碑,信任决定留存

随着电池安全新国标落地,车辆安全、耐久、售后保障成为用户购车核心决策因素,权重远超单纯价格。

整车热失控防护、车身碰撞结构、电池底部防护、长期质保政策,直接影响用户选择。同等价位两款车型,用户更愿意选择安全标准更高、终身质保体系完善的产品;只堆砌纸面参数、忽视底层安全的车型,长期口碑下滑,复购与转介绍持续走低。

同时智能驾驶事故责任、数据隐私安全法规完善,车企的数据安全体系、事故售后处置能力,也会成为品牌口碑的关键分水岭。

七、普通消费者购车参考:看懂下半场竞争,选车不再只看低价

1. 优先关注底层自研技术:长期使用、频繁OTA更新,自研三电、智驾车型后期体验更好,保值率更高;

2. 不必盲目追求低价车型:低价车型大多压缩研发、售后成本,长期用车维保、迭代体验短板明显;

3. 看重品牌全球布局与补能生态:经常长途出行、有海外出行需求,完善补能、售后体系的车型更省心;

4. 区分细分赛道定位:家用代步、户外越野、高端性能需求对应不同品牌,不用盲目跟风热门走量车型。

总结

上半场拼销量,是中国汽车产业追赶、普及的必经阶段,依靠规模快速完成新能源转型、抢占全球市场份额。但市场环境、消费需求、行业规则已经彻底改变,单纯比拼销量的时代正式落幕。

中国汽车下半场,比拼的是五大核心硬实力:底层自研技术、全球品牌与运营能力、全周期生态服务、稳定可持续的盈利体系、安全与用户长期口碑。未来行业会加速淘汰赛,具备完整技术、品牌、生态壁垒的头部企业持续扩张,依靠低价内卷、缺少自研能力的小众品牌逐步收缩退场。

对于普通用户而言,选车逻辑也需要同步转变,不再只对比终端优惠、纸面参数,而是综合考量技术底层、长期用车体验、售后保障,看懂行业下半场的竞争逻辑,才能避开同质化内卷,选出适配自身需求的车型。

你觉得中国汽车下半场,技术、品牌、服务哪一项才是决定性竞争力?