2025年1月,唯品富邦消金把注册资本从5亿元翻到10亿元,终于赶在监管过渡期前拿到全国展业的许可。

对于唯品富邦消金来说,资本数字在一夜之间翻倍或许是一件好事,但资产质量、风控厚度、资金成本与盈利模型并不会随之自动翻倍。

如今,行业里已经完成同样动作的机构已有8家,大家都在同一条10亿元的及格线上重新排队,真正的差距还要在2026年之后才开始拉开。

唯品富邦消金的被动合规与主动扩张

10亿元注册资本对唯品富邦来说首先是及格线上的被动合规,不跨过去,后果就是面临暂停新业务、限制分红甚至退出市场;而跨过去,才谈得上拿回业务主动权,进入主动扩张阶段。

换句话说,监管把10亿元设为最低门槛,唯品富邦消金就只能先解决门槛的问题之后,才能考虑扩张得问题--前者是被逼的,后者才是可选的。

四川省唯品富邦消金在最初那三年,也就是2021年,刚开始拿到银保监会的开业批文,注册资本就已经达到5亿元,刚好越过3亿元的成立门槛。顺利过审过后也是立即上线“小蓉花”线上循环贷与“小蓉贷”线下大额分期。

到了2022年,唯品富邦消金的放款规模接近45亿元,总资产也将近40亿元,杠杆首次突破10倍。2023年,唯品富邦消金的房抵贷试点走出四川,在重庆、合肥落地,年末总资产突破50亿元,而净资产仅5亿元出头,资本缺口开始显性化。

2024年,唯品富邦消金已经持续三年盈利,全年营收3.36亿元、净利润0.69亿元,但资本充足率已紧贴监管红线,业务增速被迫放缓。

一直到2025年1月26日,老股东同比例现金增资5亿元,注册资本一次性翻番至10亿元,赶在12个月过渡期截止前5天完成工商变更,这意味着唯品富邦消金踩点过了监管线。

关于唯品富邦消金注册资本翻到10亿这件事,其实与2024年4月,《消费金融公司管理办法》修订版有关。该办法要求消费金融公司的注册资本最低限额3亿元,调整为10亿元,前后给出同类企业12个月的过渡期。

该办法同时要求主要出资人持股比例不低于50%,而唯品会原持股49.9%,意味着不仅要补钱,还要补0.1%股权。过渡期结束时未达标的机构将面临暂停新业务、限制分红等约束,于是“增资”从可选项变成必选项。

唯品富邦选择在截止前一个月完成资金到账,既满足硬性数字,也避免监管处罚带来的声誉折损。增资方式简洁明了,老股东按原股比现金认缴,唯品会追加2.5亿元,特步与富邦华一各追加1.25亿元,无外部战投,也无资本公积溢价。

在其他具体数据方面,唯品富邦消金的5亿元全部计入一级核心资本,净资产由5.42亿元升至10.42亿元;以2024年末总资产70.39亿元静态计算,杠杆从12倍降至6.8倍,资本充足率由9.5%升至14.7%,一次性释放约70亿元风险资产空间。

(图源:工商信息变更2025工商信息变更)

与行业对比,唯品富邦消金的新杠杆水平低于持牌消金平均值9.1倍,高于银行系头部南银法巴的4.3倍,处于“中位偏稳”区间。

至此,唯品富邦把三年业务发展带来的高杠杆一次性降回了监管舒适区;接下来,资本约束暂时解除,公司重新拿回资产扩张的主动权,而行业下一轮的比拼内容也变成“如何把10亿元发挥最大价值”。

但唯品富邦消金跨过资格线后,真就只有资金规划方面的问题吗?其实还有市场舆论方面的问题急需它解决。

舆情漩涡中的信任赤字

对于2025才刚得到增股的唯品富邦消金而言,摆在眼前的除了后续发展问题以外,还有市场舆论漩涡所带来的冲击。

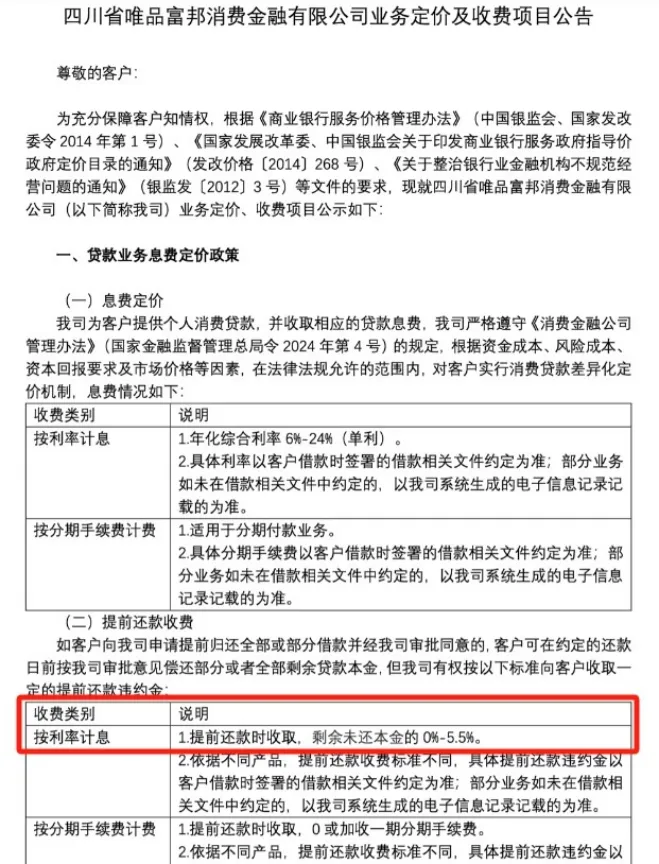

外界对唯品富邦的质疑,几乎停留在“利率高”这三个字上。打开黑猫投诉的详情页就会发现,真正让用户情绪失控的,并不是合同里写明的年化12%,而是账单里突然蹦出的“会员费”“评估费”“担保费”--一笔10000元的借款,扣完各类附加项目后,实际到账不足8000元,IRR却飙到32%乃至36%。

平台与助贷方、担保方之间的收费迷宫,把透明利率切割成碎片,用户在每一道环节都感到“被收了不知道干什么的钱”,这才是第一波信任损耗。

第二波来自提前还款。2024年12月,公司把提前结清违约金上限从行业普遍的0–3%提高到5.5%,相当于告诉借款人:“想早点还钱,反而要多交买路钱。”对习惯随借随还的年轻客群而言,这种“反手收费”与最初宣传的“循环额度、随借随还”形成鲜明反差,于是乎,唯品富邦消金也就被贴上“套路贷”的标签。

(图源:2024年唯品富邦项目收费公告)

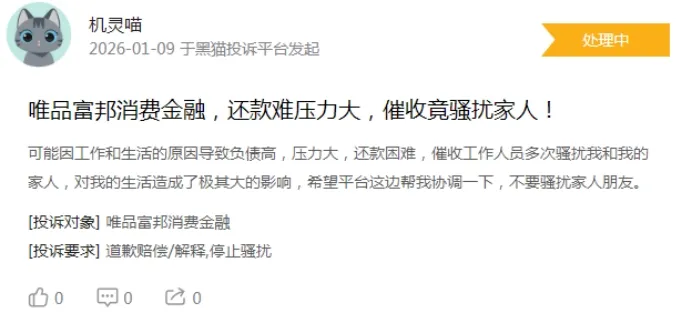

第三波是投诉处理本身。近2026年刚到,1月份还没过完,唯品富邦消金30天内就收到上千条投诉,平台回复率虽高,却多用“已转贷后部门核实”等模板话术,解决率不足四成。用户看不到费用减免、账单更正或实质补偿,只能看到“流程已记录”,信任缺口再次放大。

因此,唯品富邦的舆情漩涡,表面是利率数字,内核是信息切割与反馈失灵,10亿元注册资本只能增厚资产负债表,却无法填补用户心里那个“看不见的窟窿”。

在巨头阴影下寻找缝隙

唯品富邦消金2025年刚跨过市场资格门槛,除了解决了门槛问题以外,消费者的信任问题也是其需要解决的主要问题之一。在这两个问题之后,唯品富邦消金还得面临同类巨头的围堵。

截至2025年底,全国共有31家持牌消费金融公司,但市场资源高度向头部集中。前五大公司(招联消金、马上消金、兴业消金、中银消金、蚂蚁消金)占据了主要市场份额。

资产规模方面,招联消金2024年末总资产已突破1637.51亿元,而唯品富邦消金同期总资产仅为70.39亿元,不足招联消金的4%,正是这种马太效应,使唯品富邦消金这种中小机构的资金成本、获客效率与风控能力等方面存在较大的挑战。

资本实力方面,唯品富邦消金为满足2024年实施的《消费金融公司管理办法》的要求,公司于2025年初才完成增资10亿元,仅仅是为了达标就几乎耗尽了全部实力,但其资本规模还是远低于同业。你看苏银凯基消金已增至42亿元、招联消金增至100亿元、蚂蚁消金更是增至230亿元。对比下来,唯品富邦消金的资本短板就很明显了,不利其杠杆运用、ABS融资渠道及大额贷款业务拓展。

再看看股东协同方面,唯品富邦消金由唯品会(50%)、特步中国(25%)和富邦华一银行(25%)共同持股,看似资源多元,但实际协同效果有限。唯品会主站的核心金融产品“唯品花”仍由其全资控股的小贷公司运营,而非唯品富邦消金;特步作为运动品牌难以提供高频消费金融场景;富邦华一银行虽具备风控经验,但持股比例低、话语权有限。

结果是,唯品富邦未能有效承接唯品会的活跃用户及流量红利,场景优势被严重稀释。

唯品富邦自2022年起实现盈利,2024年净利润为6887万元,同比增长11.6%,连续三年保持盈利。然而,这一数字在行业中处于中下游水平。更值得注意的是,据富邦华一银行2023年半年报显示,2023年上半年唯品富邦曾亏损7759万元,下半年才扭亏为盈,反映出其盈利基础尚不稳固,抗周期波动和风险冲击的能力较弱。

在如此环境背景下,唯品富邦开始试水房抵贷寻求差异化的突围道路。

唯品富邦的2026,路在何方?

面对无抵押信用贷市场的激烈竞争与利率下行压力,唯品富邦自2023年起在成都、重庆、合肥等城市试点房屋抵押消费贷款(房抵贷)。

这批房屋抵押消费贷款的单笔额度在20–100万元的区间内,年化利率5.5%–8.5%。该策略旨在通过抵押物缓释风险,并提升单客价值。但房抵贷高度依赖本地化尽调、评估与司法处置能力,难以快速复制至全国,且需直面地方城商行、农商行等低成本资金对手的竞争。

2024年以来,监管对消费金融公司的杠杆倍数规定是小于25倍,同时利率你得明示、营销行为你得合乎规范。唯品富邦因初始资本小、业务结构单一,在合规调整中面临较大压力。

2026的唯品富邦,面前其实只有两条岔路。

一条是继续外包流量,依旧把八成新增资产押在助贷平台,用高息差覆盖高投诉,用金融债填补高资本消耗;短期报表可以维持双位数增长,但一旦监管收紧附加费率、统一披露IRR,这条路的边际利润会迅速枯竭,资本补充将从“两年一次”变成“一年两次”,最终陷入“增资—扩张—再增资”的循环。

另一条是向内要场景,真正把唯品会的活跃用户、特步千家门店、富邦华一的低成本资金串进同一根数据线,让“小蓉花”成为唯品会结账页的默认分期,“小蓉贷”嵌入特步POS机的扫码支付,用会员积分+电商行为+抵押物三维风控替代单纯的利率覆盖。

两条路的窗口期都不长,助贷平台自身也在去风险、去高息,留给“外包流量”模式的红利已经不够长久了,毕竟,金融的基石是信任,而非资本。