退市还能涨停,这看似荒诞的现象,实则是A股市场深层次的博弈逻辑与制度漏洞。公司主动申请退市,却因“现金选择权19元/股”较停牌前溢价35.3%,引发资金疯狂炒作。这种“退市即利好”的反常逻辑,本质是市场对“套利空间”的极致追逐。

一、退市≠价值归零:现金选择权成“保底神器”

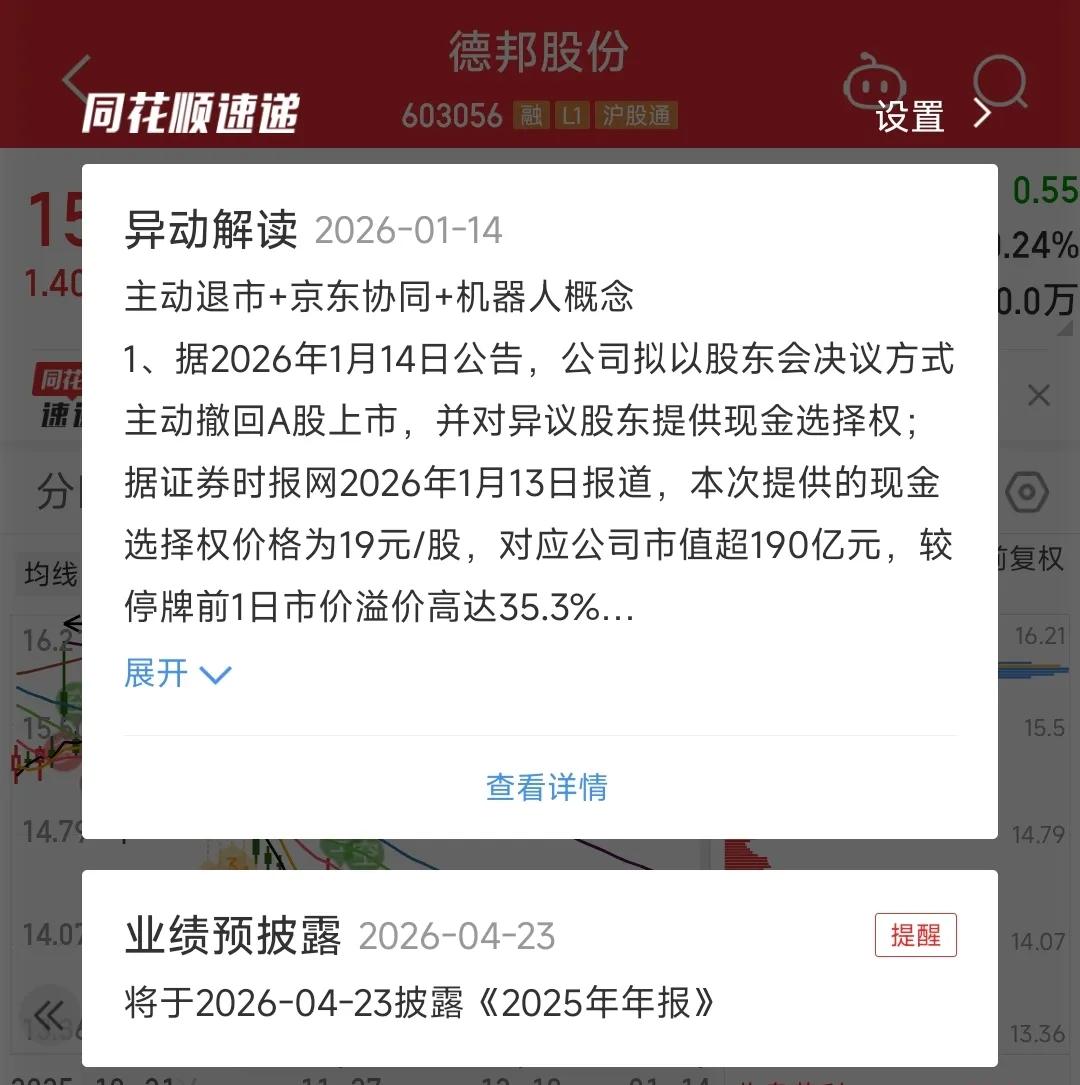

德邦股份公告显示,公司拟以股东会决议方式主动撤回A股上市,并对异议股东提供19元/股的现金选择权。这一价格较停牌前1日市价溢价高达35.3%,意味着即使公司退市,股东仍能获得远高于市价的退出通道。这种“保底式”退市方案,彻底颠覆了传统“退市=血本无归”的认知,反而成为部分资金眼中的“安全垫”。

二、从“价值投资”到“制度套利”

在案例中,资金的炒作逻辑已脱离基本面:

1. 预期差博弈:市场预期现金选择权价格将成为股价“锚点”,资金提前布局博取溢价;

2. 流动性博弈:退市前最后交易日往往伴随流动性枯竭,少量资金即可撬动股价;

3. 情绪博弈:散户跟风炒作“退市概念”,形成羊群效应。

这种博弈模式下,股价涨跌已与公司经营状况脱钩,沦为纯粹的制度套利工具。

三、制度反思:退市机制需堵住“套利漏洞”

案例暴露出当前退市制度的两大缺陷:

1. 现金选择权定价机制不透明:19元/股的定价依据何在?是否充分反映公司真实价值?若定价过高,实为变相补贴股东,扭曲市场信号;

2. 退市流程缺乏缓冲期:主动退市公告后股价立即异动,缺乏冷静期与风险提示,易引发非理性炒作。

四、别被“退市涨停”蒙蔽双眼

对于普通投资者而言,“退市还能涨停”绝非投资良机:

- 短期投机风险极高:一旦现金选择权落地或政策调整,股价可能断崖式下跌;

- 长期价值归零:退市后公司流动性丧失,股东权益难以保障;

- 监管风险加剧:此类炒作易触发交易所重点监控,账户可能被限制交易。

“退市涨停”现象,是市场对制度漏洞的一次集体狂欢。它提醒我们:当规则设计存在套利空间时,资本总会找到最疯狂的玩法。真正的市场健康,不应建立在“退市即利好”的荒诞逻辑上,而应回归价值投资本源——让价格真实反映价值,让退出机制真正发挥优胜劣汰功能。否则,“退市涨停”只会成为A股市场一道讽刺的风景线。公司股票退市 退市股