转自:新华财经

新华财经伊斯坦布尔1月15日电(记者许万虎)在高通胀尚未完全消退、外部金融环境反复波动的背景下,2025年里拉仍处于贬值通道,但下行节奏明显减缓,市场波动有所收敛,汇率定价更多反映政策走向连续性和经济基本面变化。市场普遍预计,若现有政策框架延续,里拉在2026年趋向呈现缓慢贬值、阶段性波动的走势,而非重现快速下跌。

高通胀下里拉“温和走弱”

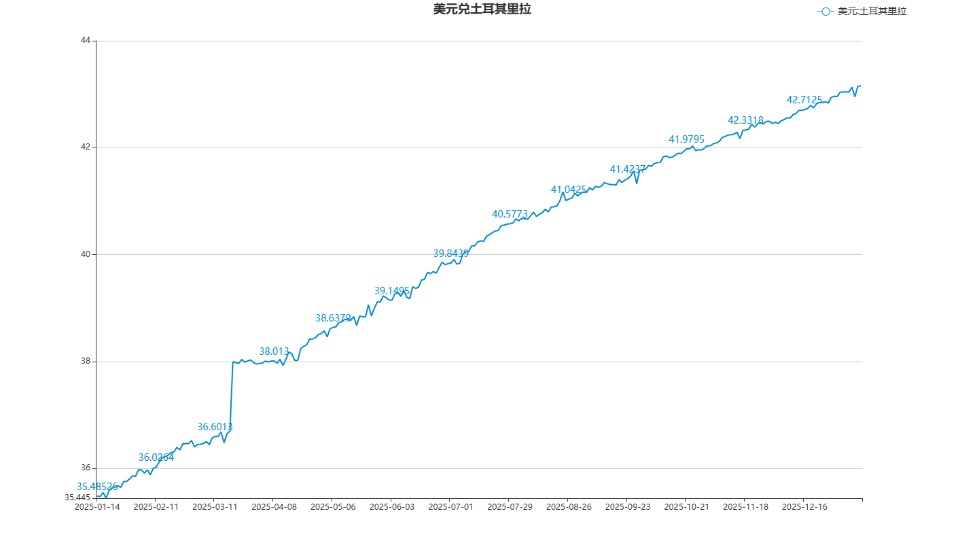

与2021年至2023年间频繁出现的无序快速跳贬相比,2025年土耳其里拉虽仍处于贬值通道,但其运行节奏与市场反应已发生显著变化。全年汇率走势呈现出“波动收敛、干预有效、预期趋稳”的新特征。

关键转折点出现在3月。当时,国内政治动荡一度引发避险情绪升温,里拉兑美元快速走弱,盘中触及1美元兑42里拉的历史低位。然而,与以往危机情境不同,市场恐慌并未持续蔓延。在财政部长穆罕默德·希姆谢克公开表示政府将采取“一切必要措施”维护金融稳定后,叠加市场对央行干预的强烈预期,里拉迅速回补部分跌幅。

土耳其央行同步通过外汇流动性管理工具释放明确信号,有效遏制了汇率失序风险。此举被市场视为政策可信度提升的又一实证。

进入第二季度后,里拉波动幅度明显收窄。至年末,汇率基本稳定在1美元兑42.8至43.0里拉区间,呈现缓慢、阶梯式下行态势。分析指出,只要里拉贬值速度低于同期通胀水平,当局对其温和走弱仍保有政策容忍空间。

这一策略的核心逻辑在于:以可控的名义汇率调整换取实际有效汇率的相对稳定,同时避免触发资本外逃或债务偿付危机。在此框架下,汇率不再作为短期政策博弈工具,而被纳入更广泛的宏观稳定体系之中。

市场参与者普遍认为,2025年的最大进步并非里拉止跌,而是其贬值过程变得“可预测、可管理、可对冲”。正如一位本地银行交易主管所言:“我们不再担心明天会不会崩,而是计算未来三个月的对冲成本。”

2025年,土耳其宏观经济虽未呈现强劲反弹,但整体运行保持在可控区间。官方数据显示,第二季度GDP同比增长约4.8%,第三季度放缓至约3.7%,在持续货币紧缩与外部不确定性交织的背景下,仍维持正增长。

服务业与国内消费成为经济的主要支撑力量。然而,对进口的高度依赖使得外汇需求保持刚性,构成里拉长期承压的重要结构性因素。

土耳其国际储备在2025年整体上升。央行总国际储备于10月一度接近1900亿美元,创下历史高位,显著增强了市场对当局稳定里拉能力的信心。与此同时,出口表现亮眼:全年货物出口额达约2734亿美元,刷新历史纪录,为外汇市场提供了持续的资金流入。

尽管如此,通胀仍是制约里拉价值修复的核心障碍。2025年土耳其通胀总体呈回落趋势,但在9月曾短暂反弹至33.29%,至12月回落至约30.89%。值得注意的是,住房、教育及各类服务价格涨幅依然显著,令普通民众对“通胀已过”的官方表述缺乏体感认同。

“只要通胀还在高区间,里拉就很难出现趋势性反转。”一名驻伊斯坦布尔的外资银行分析师表示。这一观点在市场中具有广泛共识。

在此背景下,货币政策继续扮演“节奏控制器”角色。土耳其央行全年坚持将控制通胀置于核心位置,在维持偏紧立场的同时,谨慎启动降息周期,并反复强调决策以数据为依据。这种克制且透明的沟通方式,虽未能推动里拉升值,却有效避免了政策突变可能引发的市场恐慌。

央行“稳预期”为市场提供缓冲

回望2025年,土耳其里拉市场经历的最大结构性变化,并非来自汇率本身,而是源于中央银行行为逻辑的根本转变。央行态度变得“可预期”,成为稳定市场情绪的关键支撑。

土耳其央行延续其自2023年以来的“正统化”路径,将抑制通胀与稳定预期置于政策首位。然而,随着经济增长动能减弱,政策取向逐步从强调“力度”转向注重“节奏”。这一微妙但重要的调整,贯穿了全年货币政策操作。

年初,央行于1月和3月两次降息,累计下调政策利率500个基点,释放出在通胀回落背景下适度宽松的信号。但3月市场出现波动后,央行迅速通过外汇流动性管理及对本地银行的窗口指导,有效遏制里拉过度贬值。此举被市场视为政策执行力提升的标志。随后在4月,央行出人意料地将政策利率上调至46%,旨在稳住通胀预期与投资者信心。

真正的转折出现在下半年。随着通胀下行路径逐渐清晰、经济增速放缓迹象显现,央行重启降息周期,但节奏更为审慎:7月一次性下调300个基点,9月再降250个基点;10月因通胀压力短暂回潮,降息幅度收窄至100个基点。至12月,在通胀持续回落与经济疲软双重背景下,央行再度小幅降息150个基点,将政策利率定格于38%。

市场对12月降息反应异常平静,里拉未出现单边剧烈波动。交易员普遍关注央行是否会“急刹”,但最终并未发生,显示出市场对当前政策框架的初步信任。与此同时,一项具有象征意义的制度性变革同步推进:外汇保护型存款(KKM)机制基本退出历史舞台。数据显示,2025年KKM账户余额大幅缩水,资金平稳回流至普通本币存款,且该机制已不再接受新开户或续期。分析认为,此举不仅减轻了财政补贴负担,也标志着土耳其货币政策进一步回归传统框架。

央行行长法提赫·卡拉汉多次强调,降息并非放弃紧缩立场,而是在确认通胀下行趋势的前提下,逐步修复金融条件。财政部长穆罕默德·希姆谢克亦明确表示,政策目标并非短期刺激,而是通过重建政策可信度,推动经济从“防守状态”重回可持续增长轨道。

尽管如此,风险犹存。财经评论员瑟尔皮尔·通杰尔等人士提醒,在通胀尚未完全驯服的情况下过早放松金融条件,可能重新点燃价格压力。部分中小企业主亦反映,即便利率有所下调,当前融资成本仍显著抑制投资意愿。

市场“盯节奏”里拉或成“慢变量”

进入2026年,土耳其外汇市场的情绪出现显著转变。据多位当地交易员反映,市场已较少讨论里拉“是否会再次崩盘”,转而更关注下一次波动的时点与幅度。这一变化本身被视为一种信号:尽管里拉并未实质性走强,但投资者已逐渐接受其“缓慢下行、偶有抖动”的运行常态。

“方向不难判断,节奏才是关键。”伊斯坦布尔资深外汇交易员瑟尔皮尔·通杰尔表示。她指出,当前市场对里拉的预期趋于结构化,不再视其为一次性投机标的,而是一项需长期管理的风险敞口。

交易员的操作逻辑正发生根本性转变。多名从业者坦言,其交易决策更多基于美联储政策动向及美国宏观经济数据,而非土耳其国内新闻。“我们交易的不是土耳其,而是美元情绪。”一位不愿具名的交易员称。

地缘政治与国内政治事件虽仍构成潜在扰动源,但其冲击力似在减弱。市场人士指出,2025年曾因突发政治事件引发短暂汇率波动,但随着投资者对政策反应机制日益熟悉,类似冲击的边际影响或相对可控。不过,此类因素仍被视作“不定时的闹钟”,不可完全忽视。

分析认为,决定里拉能否“慢慢走下去”的核心变量,在于土耳其自身的政策“底盘”——包括财政是否克制、货币政策是否与财政协调、以及资本流动是否顺畅。只要财政与货币政策不互相掣肘,市场对现有政策框架的信心尚可维系;一旦出现明显背离,里拉的风险溢价将迅速抬升。

就宏观经济前景而言,官方预计2026年土耳其经济增长约3.8%,反映出对内需韧性与出口基础的信心。然而,高融资成本持续抑制投资扩张。通胀方面,尽管整体趋势继续回落,但过程可能并不平滑。在货币政策上,市场已适应“渐进式”调整路径,降息更可能以小幅、分步方式推进,而非突然转向。

综合来看,2026年的土耳其经济与汇率环境呈现出“低预期、稳操作、防突变”的特征。对企业和国际投资者而言,里拉不再是一场豪赌,而是一项需要系统性对冲与动态管理的长期变量。