1月12日盘后,永辉超市(601933)发布了2025年业绩预亏公告,经财务部门初步测算,预计2025年度归属于上市公司股东的净利润为负值,2025年度经营业绩将出现亏损。

这意味着,自2024年上半年永辉开始帮扶以来,永辉的下滑颓势依然未止。

同时也意味着,2021~2025年这5年,永辉将出现连亏5年,累计亏损约百亿的局面。

连亏5年,累计百亿

从2021年上市后首次年度亏损计算,目前永辉已累计亏损102.11亿,2021年至2025年前三季度分别亏损39.44亿、27.63亿、13.29亿、14.65亿、7.10亿。

扣非亏损就更大了,2021年至2025年前三季度分别扣非亏损38.33亿、25.65亿、19.76亿、24.10亿、15.02亿,累计122.86亿。

营收也持续颓势,2021年至2025年前三季度分别为910.62亿、900.91亿、786.42亿、675.74亿、424.34亿,分别同比减少2.29%、1.07%、12.71%、14.07%、22.21%。

调改、闭店都在加快

造成永辉的营收和亏损的原因主要是被动和主动两方面:

被动方面,在于传统商超受到零售行业竞争加剧、消费需求放缓以及电商冲击等因素影响,包括永辉在内的传统商超普遍承压,比永辉更惨的同行也有,例如家乐福甚至都退出了中国市场。

主动方面,在于胖东来帮扶以及名创优品创始人叶国富入主后,永辉开始大规模关闭尾部亏损门店,这会造成收入减少以及闭店的大笔费用,同样,帮扶调改的门店,也会增加不少费用。

2024年下半年以来,永辉超市开始大规模关闭尾部亏损门店,闭店类型涵盖持续亏损且亏损迹象没有改善的门店、老旧门店以及区位较远,物流成本较高的门店。2024年,公司共关闭232家门店。

2025年,伴随名创优品创始人叶国富的入主,公司闭店节奏提速,叶国富要求永辉超市2025年年底调改门店数量将达到200家,并关闭250-330家,而截至2025年前三季度,公司已关闭门店331家。

门店调改的步伐同样在加快。截至2025年9月30日永辉超市拥有450家门店,较2024年底减少325家,其中已完成调改的门店共计222家,已提前完成叶国富计划的门店调改目标。

超高负债率,定增已启动

除了亏损,在财务上,永辉当前面临着的另一个棘手问题是资产负债率超高。

2021年至2025年前三季度,永辉的资产负债率分别高达88.47%、87.68%、88.60%、89.87%、88.96%。

为此,永辉7月底启动了定增预案,拟定增募资不超40亿元用于门店升级改造项目、偿还银行借款等项目。不过该预案经调整后募资规模收缩至不超过31.14亿元,其中4亿元补流新项目未调整,门店升级改造项目(下称“改造项目”)的投资总金额由原计划的55.97亿元,缩水至39.79亿元,对该项目的拟投入募资金额由32.13亿元,调整为24.05亿元。

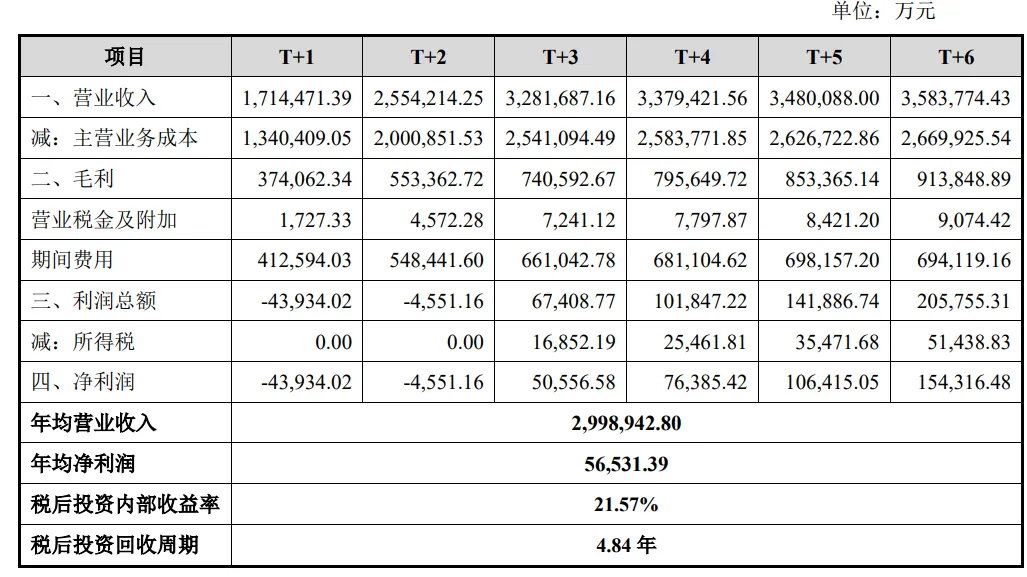

根据永辉在最新的回复函中给的测算,其预计改造项目在T+1年为亏损,T+2年亏损大幅收窄,T+3年以后可以实现盈利,效益测算期间年平均净利润为5.65亿元。

具体测算结果如下:

其中,营业收入的测算主要假设及依据如下:

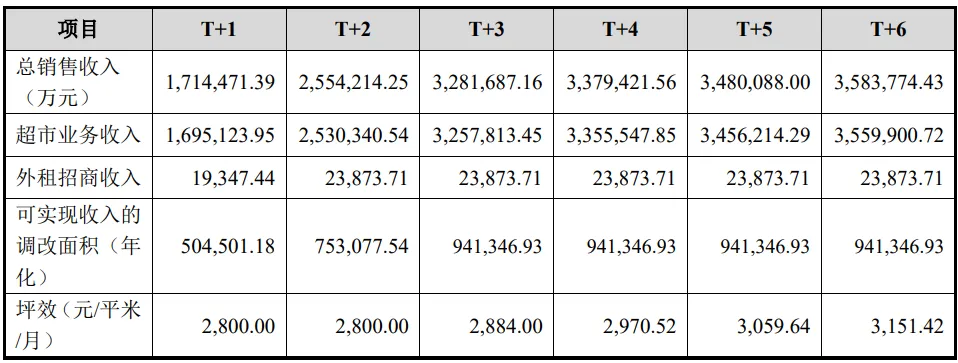

永辉还称,2025年1-9月,公司已调改满6个月的47家门店的月坪效已达到3295元/平方米,远高于2800元/平方米的基准坪效,且达到效益测算T+6年的水平,效益测算使用的坪效具有谨慎性。

毛利率的测算主要假设及依据如下:

永辉表示,2025年1-9月,公司已调改满6个月的稳态经营调改店毛利率已达到21.4%,高于效益测算使用的基准毛利率。2025年9月,公司上述稳态店的毛利率实际已提升至22.1%,未来公司将进一步通过生鲜散转标、提升高毛利3R食品占比,重新梳理供应商结构,推进裸价源头直采去除中间商等方式进一步提升毛利。因此本次募投项目效益测算使用的毛利率具有谨慎性。

期间费用率的测算主要假设及依据如下:

永辉称,截至2025年9月,公司已调改6个月的稳态经营门店平均月期间费用率为20.5%,已低于效益测算T+1年及T+2年的期间费用率。2025年1-9月,公司31家于2024年开业的调改店平均期间费用率已降至20.1%,随着公司的调改经验不断丰富,公司后续调改的费用也会逐步降低,因此,本项目效益测算使用的期间费用率具有谨慎性。

根据上述假设,本项目效益测算在T+1年为亏损,T+2年亏损大幅收窄,T+3年以后可以实现盈利,效益测算期间年平均净利润为56,531.39万元。

2026会是转折年吗?

根据近期永辉回复上交所问询函时的表述,基于公司推进门店调改速度较快,预计2026年调改将进入尾声,公司未来的门店运营数量将基本维持在2025年末的水平,未来导致公司收入下滑的闭店因素预计将消失,未来几年,商贸零售行业整体处境很可能与2025年整体情况类似,伴随着调改完成,预计2026年及以后公司整体运营将保持稳中有升态势。

随着永辉调改收尾,会真的如永辉预计的那样,2026年成为公司整体运营的转折吗?我们将持续关注。

(本文完)