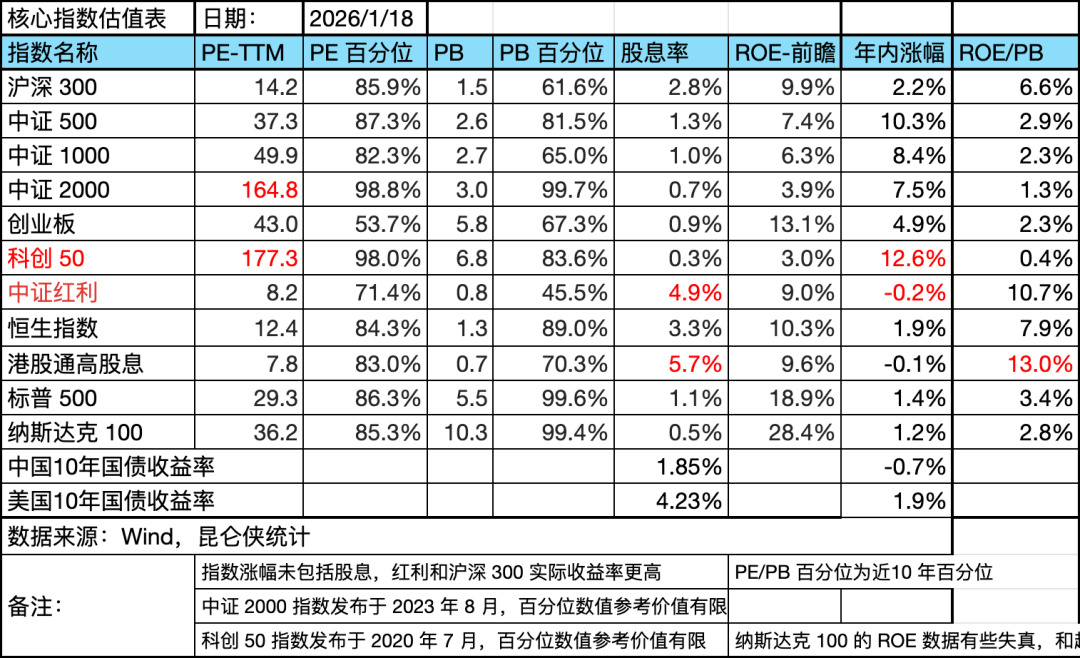

先看一下2026年大盘核心指数的表现情况。

2026年1月初大盘继续延续了之前2025年的“中小创”行情,科创板和中证500指数年内涨幅12.6%和10.3%领跑;

同时科创50指数PE已经高达177倍,中证2000指数PE也是高达165倍,代表了科技股和微盘股(题材股)热度高涨,早已脱离基本面了,这和2015年那波牛市(股灾)何其相似。

代表大盘蓝筹的沪深300指数年内仅微涨2.2%,基本不涨;反观中证红利、港股通高股息指数,年内更是小幅走低。

市场风格的跷跷板效应展现得淋漓尽致,大小盘、成长与价值的分化愈发极致,又到了互道XX的时候了。

无风险利率方面,中国10年国债收益率从去年末的1.87%小幅回落到1.85%,整体处于历史最低水平,货币环境相对宽松,对股票这类权益资产形成了较强的支撑。

美国10年国债收益率则小幅上涨至4.23%。美债收益率偏高对股票估值有较大压力,但是市场预期利率处于边际向下的趋势。

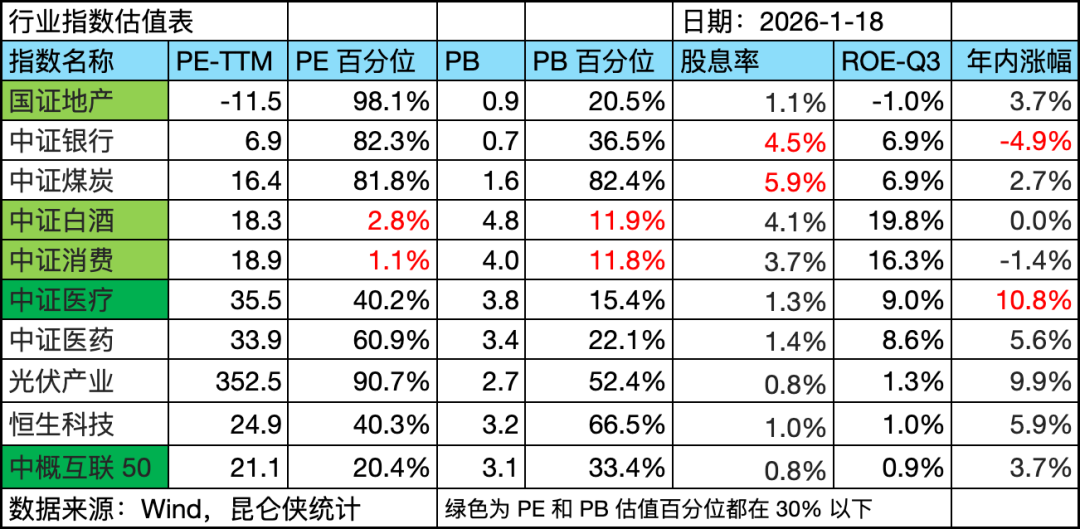

行业方面,中证医疗指数年内涨幅10.8%领跑,中证银行指数逆势下跌4.9%。中证白酒和中证消费目前PE和PB百分位都是历史极低位置。

股息率方面,中证煤炭指数股息率5.9%,中证银行股息率4.5%,两者的股价近期都出现些下跌,值得多关注一下。

过去几年由于重仓互联网龙头,所以个人收益率都还可以。但是由于持有和关注的股票经过这两年的上涨,估值大多处于合理或者偏低估位置,没啥可以重仓买入的机会,所以我对2026年的收益率其实是很低的,仓位也很低。

而近几个月以来,市场风格切换的特征愈发鲜明:中小创股票走出一波持续上扬行情,以消费为代表的大盘蓝筹股却始终徘徊在低迷区间,银行、煤炭、电力等红利板块更是逆势下探。

资金从蓝筹、红利赛道撤离,转而涌入中小创的动向,已经十分清晰。

但恰恰是这样的市场分化,让我较数月之前多了几分乐观。

如果这种“跷跷板”行情能够延续,我长期关注的消费、地产以及红利类资产能迎来更深幅度的调整,那么站在未来三到五年的视角回望,这无疑会是一次绝佳的逆向布局机会。

正如我在白酒行业深度研判文章中所言:天底下没有新鲜事。

回溯2015年那轮疯牛行情,彼时同样是小票与题材股的狂欢盛宴,估值泡沫不断膨胀,而大盘蓝筹却持续遇冷,市场风格分化演绎到了极致。

随后的故事众人皆知:中小创泡沫轰然破裂,白马蓝筹股顺势接过领涨大旗,开启了一轮波澜壮阔的长牛行情;直至2020年,“茅指数”将核心资产的热度推向顶峰,随即又步入漫长的估值消化周期。

市场的钟摆,从来不会停留在某一个极端,总是从一种极致情绪,荡向另一种极致,周而复始,循环往复。

今天就讲这么多了。