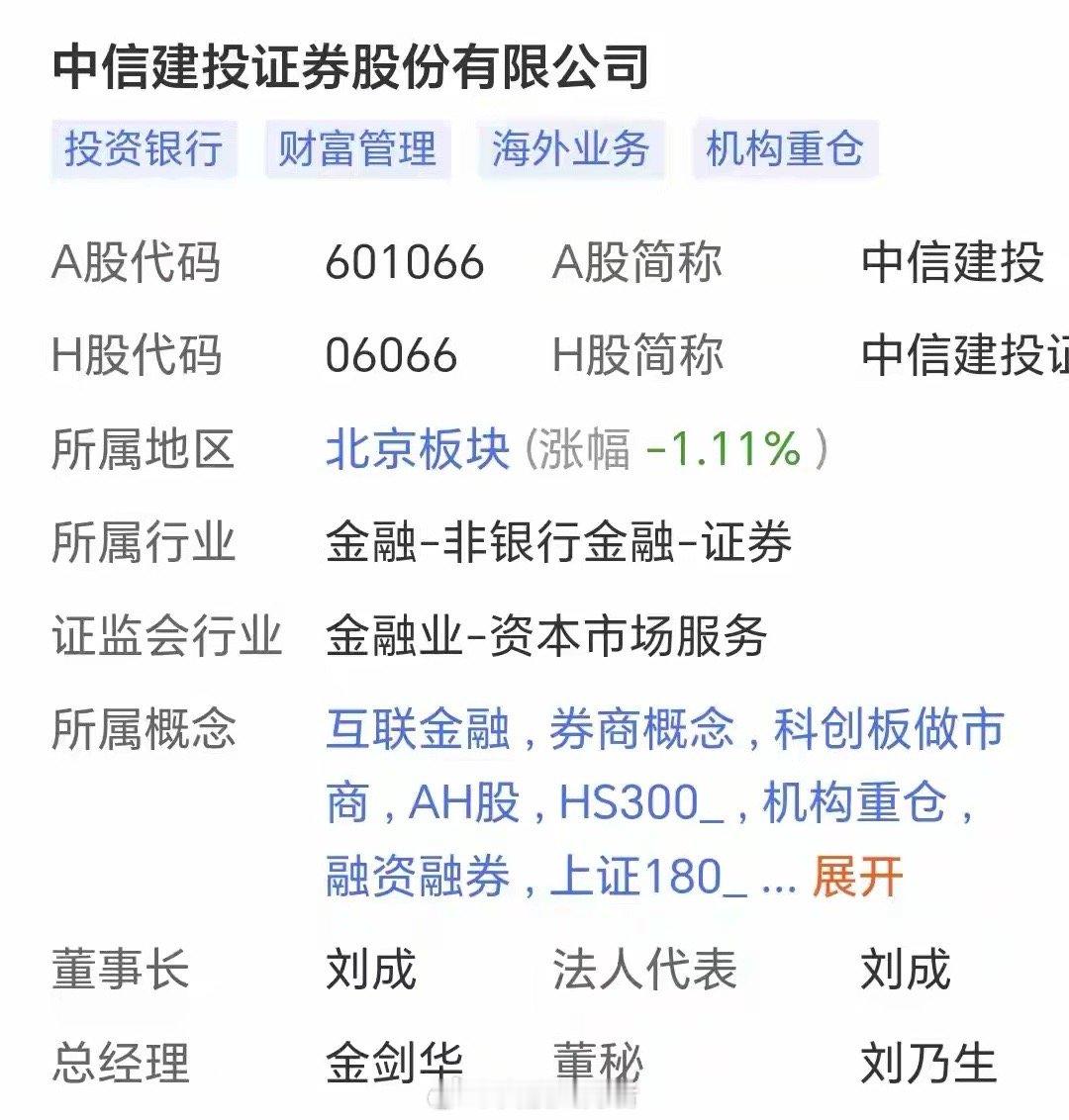

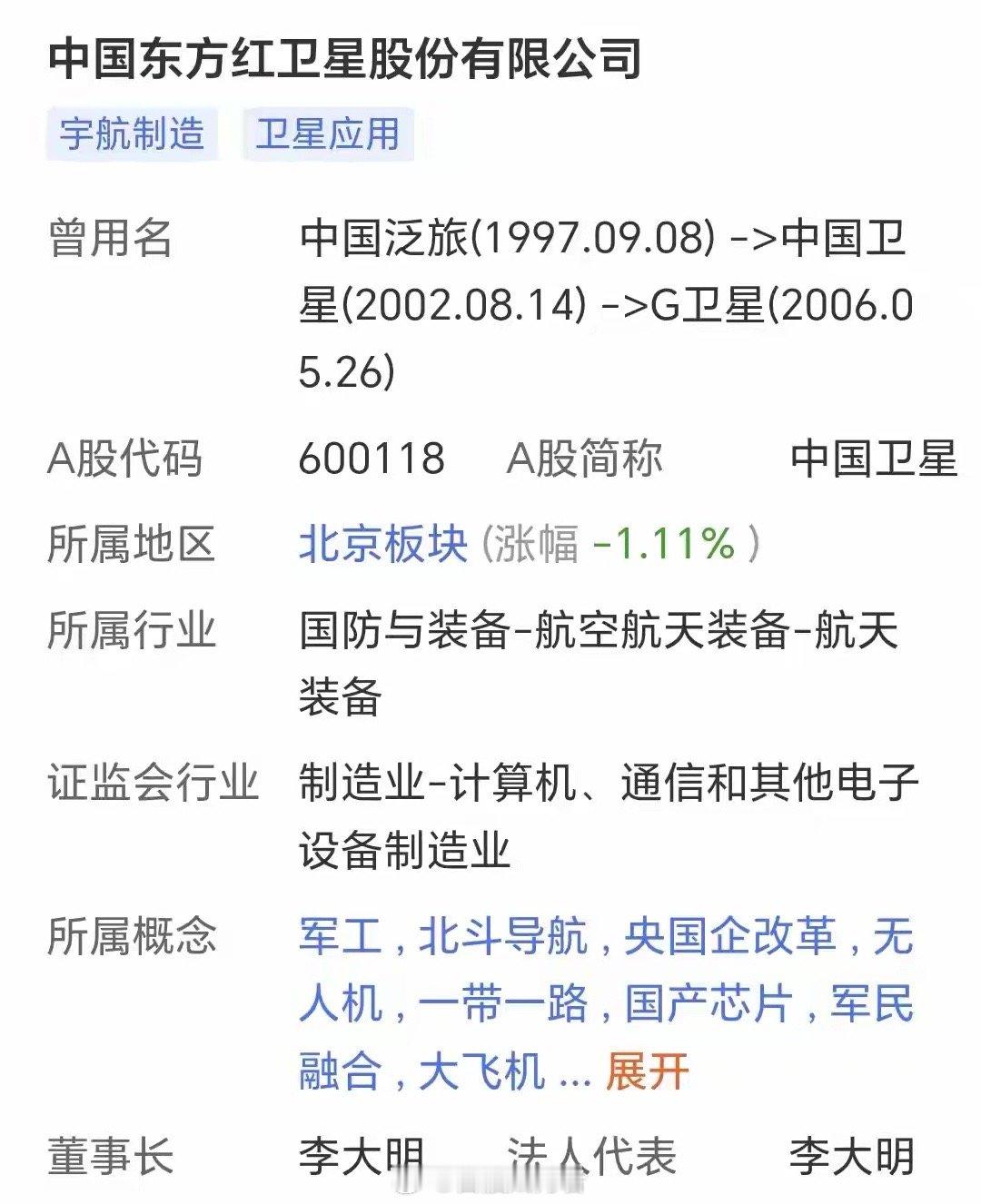

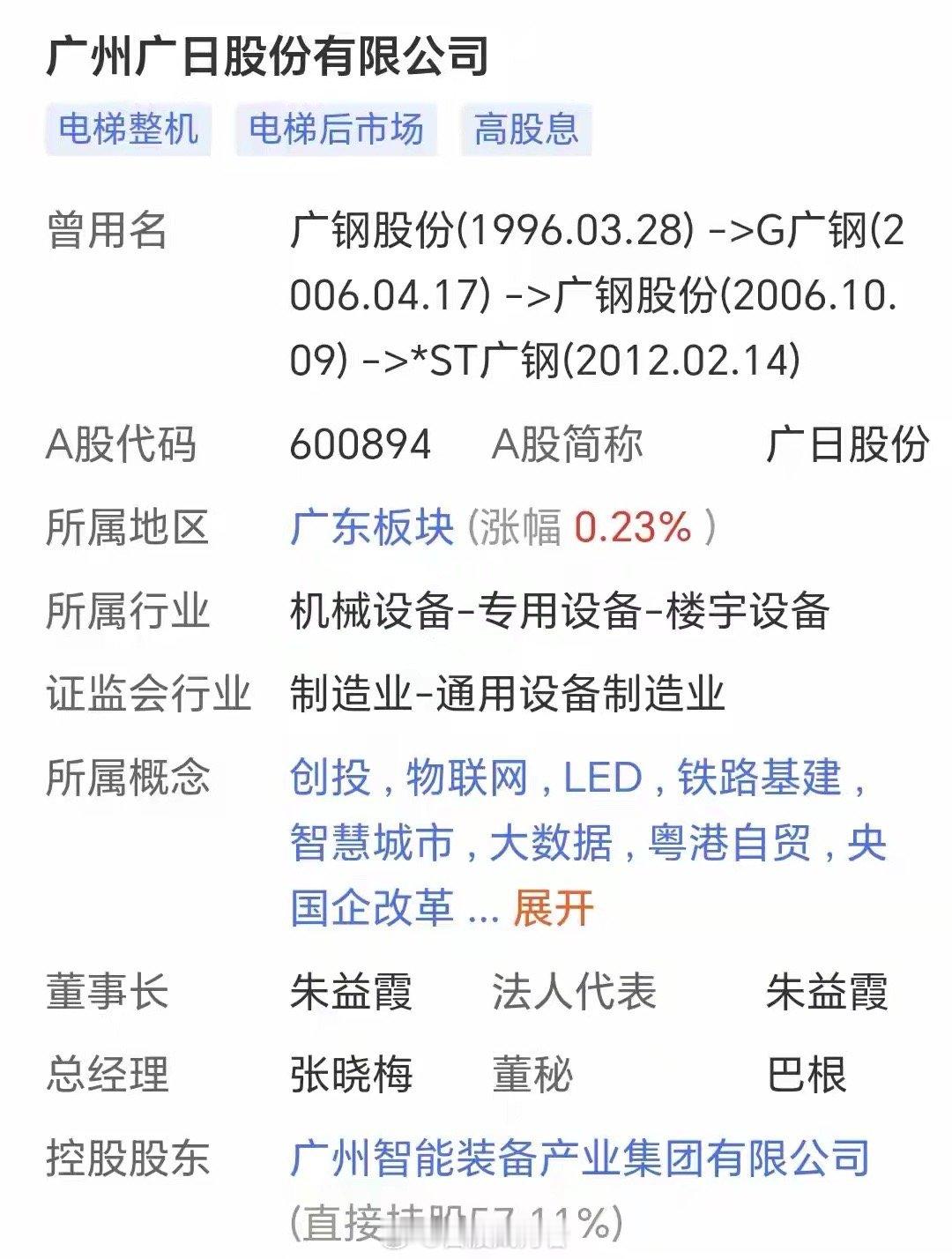

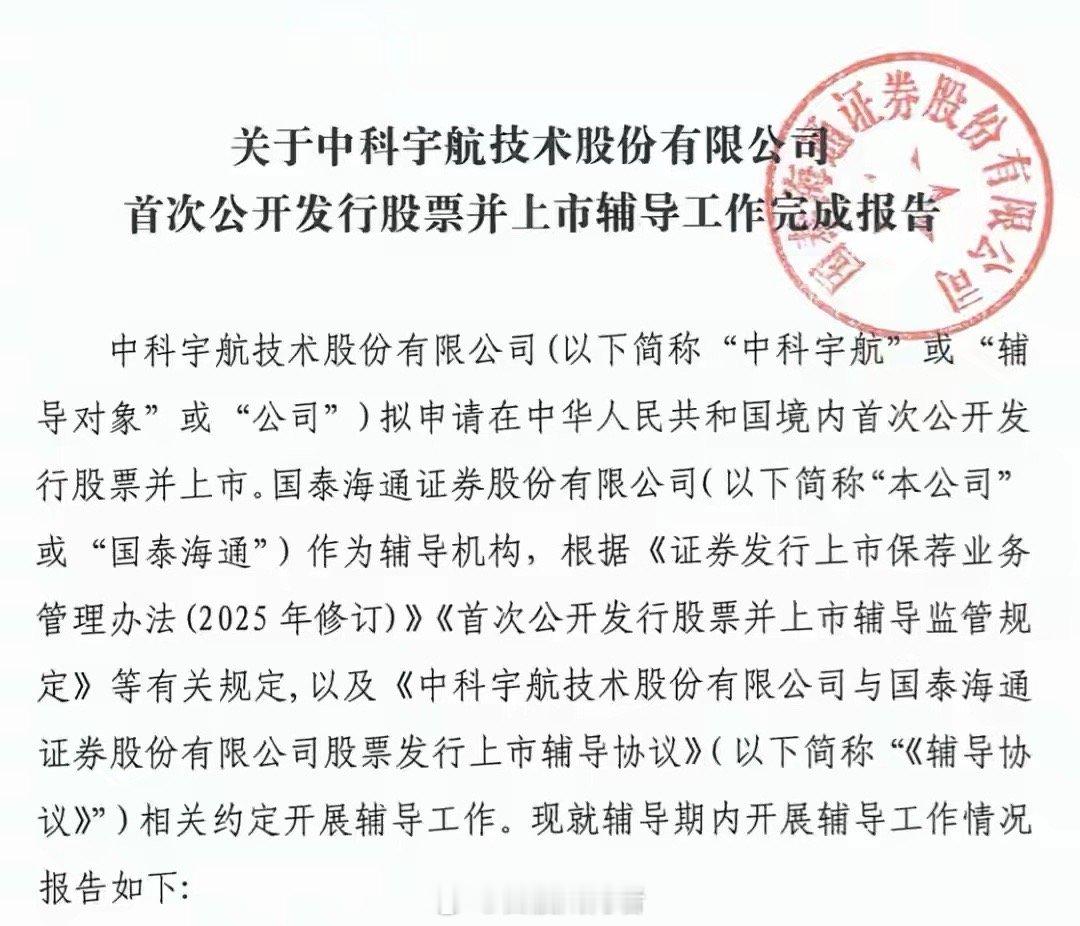

1月17日,中科宇航完成辅导验收,冲刺科创板,成为继蓝箭航天后第二家冲击上市的商业火箭企业。其股权结构呈现“国家队+地方国资+市场化资本”深度绑定的特点,创始人团队与中科院系合计持股超54%,前20名股东累计持股超85%,且核心股东承诺长期持有,为上市后股价稳定筑牢基础。前20名股东深度解析:多元资本图谱显现前十大核心股东(持股比例≥1%) 中,创始人杨毅强控制的员工持股平台以27.75%的持股比例居首,持仓成本仅约1元/注册资本,核心诉求是保持控制权并绑定核心团队;中科院力学所全资子公司持股26.49%,作为技术成果转化平台提供技术支撑,持仓成本约1-2元/注册资本;联合创始人郑军控制的管理团队持股平台持股12.81%,意在绑定管理团队并参与战略决策,持仓成本2-3元/注册资本。此外,地方国资与市场化资本布局清晰:广州产投旗下基金持股4.86%,聚焦区域产业集群建设与财务回报;越秀资本通过旗下基金持股2.49%,布局商业航天全产业链;中信集团旗下平台持股2.26%,聚焦硬科技领域并对接资本市场资源。中科院旗下国科投资、中科创星,以及中信建投、银河证券旗下平台也均持股1%以上,持仓成本多在10-15元/注册资本区间,旨在协同资源、支持创新并分享成长红利。其他重要股东(持股0.3%-1%) 涵盖中信建投证券直投平台、五矿集团旗下投资平台、广日股份、广百股份等广州国资上市公司,以及航天宏图、中国卫星等产业相关企业,共同构成多元化股东生态。直接受益上市公司全景图:股权增值与产业链共振双驱动一、直接持股标的:股权增值收益明确• 越秀资本:通过旗下基金持股2.49%,投资成本约1.2-1.5亿元,按上市后180亿元估值测算,持股市值约4.48亿元,预计收益3-3.3亿元。• 中信建投:合计持股1.87%,投资成本0.5-0.7亿元,对应持股市值约3.37亿元,收益预计2.8-2.9亿元,叠加IPO保荐承销费5000-8000万元,形成双重收益。• 广日股份:持股0.64%,投资成本0.15-0.2亿元,对应市值约1.15亿元,收益0.95-1亿元。• 中国卫星:持股1.20%,投资成本0.25-0.35亿元,市值约2.16亿元,收益1.8-1.9亿元。• 航天宏图:持股0.30%,投资成本0.03-0.05亿元,市值约0.54亿元,收益0.49-0.51亿元。二、产业链核心标的:业绩增长动力足• 箭体结构件:泰胜风能作为核心供应商占据60-70%市场份额,预计2026年营收增长40-50%,净利润增长50-60%;广联航空手握2亿元订单,营收、净利润增速预计分别达35-45%、40-50%。• 核心电子与控制系统:航宇微作为宇航级芯片独家供应商,预计营收增长45-55%,净利润增长50-60%;航天电子供应控制系统等核心部件,营收、净利润增速预计分别为20-30%、25-35%。• 新材料与特殊工艺:光威复材供应碳纤维壳体,预计营收增长25-35%,净利润增长30-40%;派克新材供应高温合金结构件,营收、净利润增速预计分别达30-40%、35-45%。风险提示与展望需注意技术风险(如回收技术验证失败影响订单)、估值风险(IPO前估值111亿元,若商业化不及预期或面临回调)及竞争风险(国际巨头加速布局带来的技术与成本挑战)。中科宇航冲刺上市,不仅是商业航天企业的资本进阶,更标志着中国商业航天从“单点突破”迈向“生态协同”。其混合所有制结构兼顾技术底蕴与市场化活力,为硬科技企业提供了可借鉴的发展路径。从力箭系列火箭的技术突破到太空新业态布局,中科宇航正推动人类低成本进入太空的方式革新。对于投资者而言,这既是分享产业红利的窗口,也是见证中国航天从“跟跑”到“并跑”的历史机遇,而上市仅是序章,更多可能性仍在探索中。(注:数据基于2026年1月18日公开信息,最终上市估值与时间以上交所公告为准。投资有风险,入市需谨慎。)