一盘盘热气腾腾的饺子,从广州一个5平方米的社区档口出发,以加盟为引擎,十年间铺就了一张覆盖全球超4200家门店的商业网络,也铺就了通往港交所的路。

2026年1月12日,袁记食品集团股份有限公司正式向港交所递交招股书。2012年,当袁亮宏在广州开出一家名为“袁记”的饺子云吞档口时,他不会想到,“手工现包、明厨亮灶”这个想法会在未来催生一家被第三方机构认证为“全球最大中式快餐公司”的企业。

草根崛起的“万店剧本”

袁记食品的崛起,是一部典型的草根逆袭与战略卡位史。

其创始团队袁亮宏、田伟等均为90后,他们敏锐地捕捉到了城市社区对高性价比、看得见的手工鲜食的需求。这个定位,避开了高端餐饮的激烈竞争,也绕开了纯外卖模式的品控争议,在餐饮红海中切出了一片蓝海。

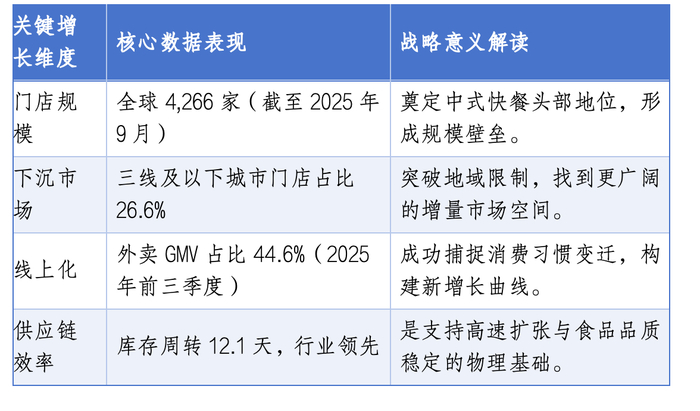

转折点发生在2016年。公司全面开放加盟,从此驶入增长的快车道。招股书显示,截至2025年9月30日,其全球门店总数达到惊人的4266家,其中中国内地4213家。

这个数字意味着,在不到十年时间里,袁记云饺的门店数量增长了数十倍。灼识咨询的报告将其认定为按门店数计的全球第一大中式快餐品牌。

支撑这一扩张速度的,是一套高度标准化、可复制的“供应链+加盟”体系。公司在核心区域建立五大中央工厂,统一生产馅料与面团,再通过自建的高效冷链物流,实现核心原料“两天一配”送达全国超过70%的门店。

根据灼识咨询数据,其2024年库存周转天数仅12.1天,效率显著优于行业平均。

动力:下沉市场与外卖引擎

漂亮的增长曲线背后,是两个清晰的战略支点:渠道下沉与外卖发力。

曾经,袁记云饺被视为华南地区的品牌。但招股书揭示了其“全国化、下沉化”的惊人进程。截至2025年9月,其在三线及以下城市的门店占比已达到26.6%,较2023年提升了6.8个百分点。

甚至在以面食为主的北方市场,也实现了门店数量的指数级增长,打破了品类的地域壁垒。

与此同时,外卖业务已成为其增长的“第二引擎”。2025年前三季度,外卖产生的商品交易总额占比已高达44.6%,较去年同期大幅提升12个百分点。这意味着,袁记云饺已从一个传统的社区外带档口,成功转型为一个深度融入本地生活服务的线上线下融合业态。

这一系列动作带来了显著的财务回报。招股书显示,公司营收从2023年的20.26亿元增长至2024年的25.61亿元,2025年前三季度经调整净利润达1.92亿元,同比增长31%。

高速扩张下的“不可能三角”:利润空间持续压缩

然而,规模的光环之下,裂缝已然显现。袁记食品正面临餐饮连锁扩张的经典“不可能三角”挑战:速度、管控与盈利难以兼得。

最尖锐的矛盾爆发在食品安全领域。2024年11月,有消费者投诉在袁记云饺北京六道口店的食品中吃出异物。随后,袁记云饺方面向媒体确认,该异物为一条长约3厘米的蚯蚓。店家起初仅同意退回14元餐费、拒绝额外赔偿。事件迅速发酵为全网关注的食品安全风波。北京市海淀区市监局后续通报,涉事门店因“食物中混有异物”被立案调查。

这并非孤立的个案。截至2026年1月,黑猫投诉平台上针对“袁记云饺”的相关投诉已达635条,较此前大幅增长,其中超六成涉及食品安全,涵盖食物发酸、卫生不达标、生熟混送及腹泻、呕吐等肠胃反应,头发、塑料碎片、未煮熟肉馅等问题频发。核心争议还集中在“手工现包”的宣传真实性上,不少消费者质疑门店将中央厨房冷冻半成品复热后售卖,与品牌核心卖点背离。

问题的根源直指其商业模式的“阿喀琉斯之踵”——超过95%的加盟店比例。尽管拥有高效的供应链,但食材在终端门店的清洗、储存、制作环节,完全依赖于加盟商及其员工的管理。

一位餐饮行业分析师对此评价:“这种模式下,品控责任被实质性地‘分包’给了数千个独立的加盟商。总部即使有远程监控和飞行检查,其管控力度和反应速度也必然存在衰减。”

更深的隐忧藏在财务数据里。招股书数据显示,公司营收虽保持增长(2023年20.26亿元增至2024年25.61亿元,同比+26.4%),但利润端持续承压——2024年净利润1.42亿元,较2023年的1.67亿元同比下滑约15%;毛利率也从2023年的25.9%降至2024年的23.0%,盈利空间被持续压缩。

利润空间受到两头挤压:一头是原材料成本占比高企且波动;另一头是为支撑扩张,销售及营销费用大幅增长。这暴露了其增长对单一品牌(袁记云饺贡献超96%收入)和单一加盟扩张路径的深度依赖。

这意味着,袁记食品的增长叙事严重依赖于“开更多加盟店”这一单一路径。在选址红利逐渐消失、市场竞争白热化的当下,这种模式的增长天花板清晰可见。资本市场评价一家消费企业,正从过去的“市占率叙事”转向“盈利能力与质量叙事”。若无法扭转利润下滑趋势并找到新的增长引擎,其估值将面临严峻挑战。

考验:资本市场的“成人礼”

此次IPO,袁记食品计划将募资用于供应链升级、数字化与出海。这正是它试图解答上述难题的答卷。

“我们希望能把中国饺子文化带向全世界。”联合创始人田伟曾这样描述愿景。公司已在新加坡、泰国等市场开设门店,并计划进军欧美。然而,海外市场的本地化运营、供应链建设以及更为激烈的竞争,是其未曾经历的大考。中式饺子云吞虽具普适性,但面临着供应链本地化、口味适应性、合规成本以及来自当地品牌和已先行国际化的中餐品牌的双重竞争。海外市场并非其国内成功模式的简单复制粘贴,需要巨大的资源投入和长期的耐心培育,在上市后追求短期业绩压力的背景下,此举风险不容小觑。

数字化则是另一张关键牌。公司希望借此实现对全国门店运营、库存、食安的更精准管控,从而加固脆弱的品控链条。然而,对于一家加盟店占比超95%的企业而言,数字化绝非开发一个加盟商订货App或消费者点单小程序那么简单。真正的挑战在于,能否通过数字化工具实现对加盟店运营、食安、人效的深度穿透式管理,将总部的管理意志无损地下沉至终端。目前,其数字化更多体现在前端营销和供应链配送效率上,而在最关键的、提升加盟体系整体合规性与运营质量的“管理数字化”层面,成效仍有待观察。如果数字化不能从根本上加固其脆弱的品控与管理链条,那么相关投入或将沦为“表面文章”。

对于资本市场而言,袁记食品的“万店故事”固然诱人,但投资者无疑会更加审慎。一位港股消费板块分析师指出:“市场现在更看重高质量、可持续的增长。投资者会问,你的规模能否转化为同等甚至更强的盈利能力?你的管理模式能否确保品牌声誉不受致命冲击?袁记需要用未来的业绩证明,它是建立在岩石上,而非流沙之上。”

终点与起点

从社区档口到万店帝国,袁记食品的故事是中国消费与餐饮工业化浪潮的缩影。它凭借精准定位、高效供应链和彻底的加盟制,完成了一场商业奇袭。

然而,IPO是一个更为严格的成人礼的开始。它意味着公司必须从追求扩张速度的“青春期”,迈向兼顾运营质量、盈利健康和治理规范的“成熟期”。

其能否在资本的注视下,成功修补加盟模式的天然裂痕,找到第二增长曲线,将决定这个“饺子帝国”的估值天花板,也将为无数寻求扩张的中国连锁品牌,提供一个关键的参照。

文:新黄河科技与大健康研究院古马