2026年,有色金属依然是值得期待的行业。

自2025年第四季度开始,我国有色金属进入了价格上行周期,不仅是期货市场有色品种的价值量上升,现货市场的有色金属价格同样稳定增长。

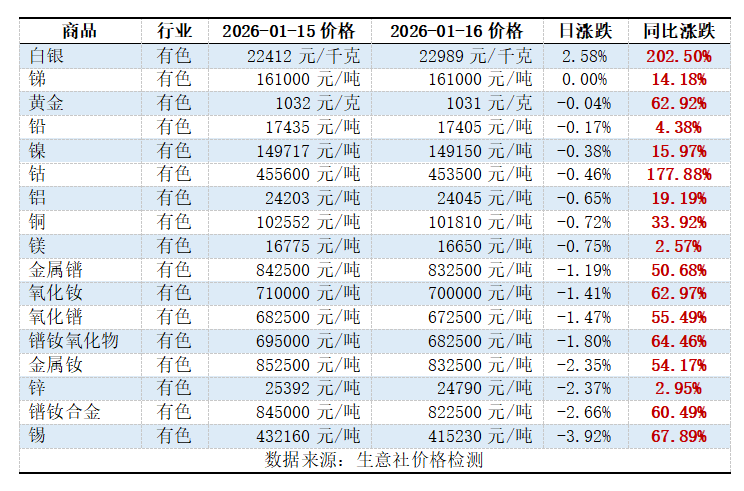

截至2026年1月16日,贵金属代表白银、黄金价格分别达到了2.3万元/吨、1031元/克;其他有色金属品种今年的价格同比涨幅也很明显,尤其是钴,价格达到了45.56万元/吨,较2025年同期增长177.88%。

有色市场能有如此表现,很显然是受当前宏观经济、行业、市场多方面影响。

历史数据表明,在国际货币走弱、实际利率下行、全球流动性宽松叠加避险需求普增的时期,贵金属这种具有高避险属性的金属品种往往会带动整个有色金属进入上行区间。

其中,贵金属→铜或铝的联动算是比较强的。

新成长趋势下的铝业黄金时代

以铝为例,近10年中,铝价格上行周期一共有三次:2016年至2018年、2020年至2021年、2025年至今。

2016年至2018年,全球经济出现回暖现象,加上中国这个铝业大国进行了供给侧改革,市场上的整体供给量有所收缩,导致铝价上升。

2020年至2021年,新能源产业链快速发展,铝需求持续增长,再加上“口罩”时期后经济环境相对宽松,铝价也是近十年最高的。

2025年以来,大多数国家都处于低利率时期,铝金属本身也正处于供给端收紧、需求端持续放量的环境中,铝价短期内大概率会继续保持高价位。

电解铝作为铝金属的主要生产方式,占全球铝产量和消费量的绝大部分,其上行逻辑比整个铝产业更加明显。

2018年,为了实现“双碳”目标,我国把电解铝总产能锁定在了4500万吨/年,为这个领域设置了产能天花板。

自从有了产能“天花板”之后,我国的电解铝行业就由原来传统的“供过于求→供不应求”循环,变为了“供给刚性+需求韧性”的新成长型周期。

从这个角度看,电解铝大概率很难再通过新增产能来平抑价格,进而为行业上行周期提供高价位支撑。

一方面,我国的电解铝在全球市场中处于主导地位。

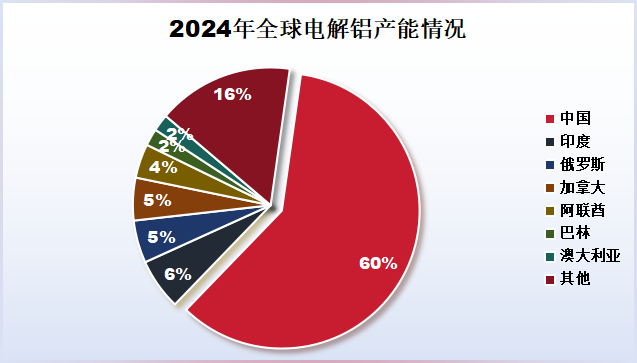

据《2025年矿产品摘要》,2024年全球电解铝总产量约为7200万吨,其中中国产量在4300万吨左右,占比达到了59.72%,处于主导地位。

这代表着,一旦我国对电解铝产能进行限制,全球电解铝市场都会处于供给收紧的状态。

另一方面,我国电解铝企业产能利用率已接近100%。

截至2025年末,我国电解铝总产量为4502万吨,比4500万吨的最高产能限制多了2万吨。

当前国内的电解铝企业产能利用率普遍为97%-98%,部分地区个别月份已经突破了100%,行业整体处于满产状态,未来几乎没有新增空间。

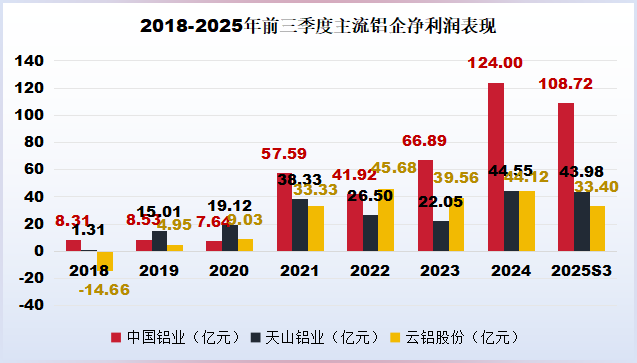

在这种行业背景下,近几年我国电解铝头部企业普遍都出现了盈利增长。其中中国铝业是全球电解铝产能领先的企业,净利润水平和成长速度表现都是最好的。

2018年至2024年,中国铝业净利润从8.31亿元增长至124亿元,7年内翻了14.92倍。到2025年三季度末,公司净利润依然做到同比增长20.65%,达到了108.72亿元。

奇怪的是,中国铝业作为境内上市铝企中净利润规模最大的公司,其赚钱效率却落后同行较多。

以短期利润换长期发展

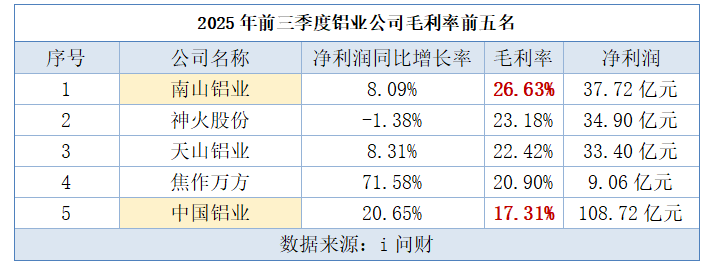

2025年前三季度,中国铝业的毛利率为17.31%,比排在首位的南山铝业少了近10个百分点。

按理说,中国铝业已经形成了上游(铝土矿、氧化铝、预焙阳极、煤炭、电力)——中游(电解铝)——下游(铝加工产品)完整产业布局,成本端应该是有优势的,可为什么公司的毛利率仍然比不过同行南山铝业、天山铝业呢?

这与公司的业务结构有关。

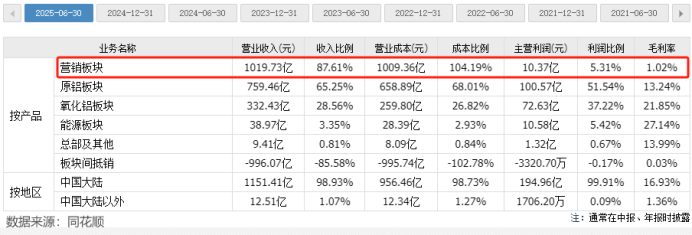

2025年上半年,中国铝业有87.61%的收入都来自营销板块,但这部分业务的毛利率仅有1.02%,几乎没有盈利空间。

中国铝业这个板块业务主要从事向本集团内部生产企业及外部客户提供氧化铝、原铝、其他有色金属产品和煤炭等原燃材料的销售及物流服务等业务。

从成本结构来看,这个板块的成本包括物流运输、仓储、销售团队费用。这些成本都是相对固定的,而且很难随着规模扩大减少单位成本,因此盈利空间相对较小。

从战略定位来看,营销板块是中国铝业全产业链布局的一部分,主要是承担着服务上游生产和下游连接客户的桥梁作用。

其战略目标并非简单追求高毛利,而是通过高效的营销网络和物流体系保障公司整体业务的流畅运行、实现产业链的协同效应。

相比于短期利润,产业链协同对中国铝业长期发展帮助更大。

中国铝业是全球铝业公司中,唯一一个拥有完整产业链的国际化大型企业,打通了从矿山到材料的通道。

就周期抵御能力来讲,公司核心原材料预焙阳极、氧化铝等完全实现自给,能够消除外购成本波动风险;其他不能实现自给的原材料公司也会通过规模采购降本。

近几年,中国铝业还在电力成本方面下了不少功夫。

自2022年7月,中国铝业宣布以66.62亿元的交易对价收购云铝股份19%的股权。截至2025年末,中国铝业持有云铝股份的股权比例达到了29.10%。

云铝股份位于云南,当地水电资源丰富,电价相对较低。对于电解铝这种高耗能产业,电力成本方面能节省不少。

收购云铝股份后,中国铝业可借助云南的低成本电力资源,降低电解铝生产成本,提升产品竞争力,同时还解决了部分同业竞争的问题。

总的来说,中国铝业的战略布局环环相扣,不仅有效抵御了行业周期波动带来的冲击,更为其在全球铝业市场的长期稳定发展奠定了坚实基础。

未来,随着产业链协同效应的进一步释放以及对低成本资源整合的深化,中国铝业有望在行业竞争中持续占据有利地位,实现更高质量的增长。

总结

展望未来,中国铝业的棋局已然布下。

公司凭借全产业链的协同效应以及对低成本电力资源的整合,为自身打造了坚实的护城河。

在国内电解铝产能的刚性约束下,行业格局将趋于稳定,龙头优势也将更加明显。

尽管当前中国铝业短期毛利率较低,但其战略布局着眼于长期周期抵御能力与全球竞争力,更有利于长期发展。

随着对云铝股份整合的深化及内部运营效率的提升,中国铝业的规模优势大概率也会逐渐地转化为盈利增长点。

评论列表