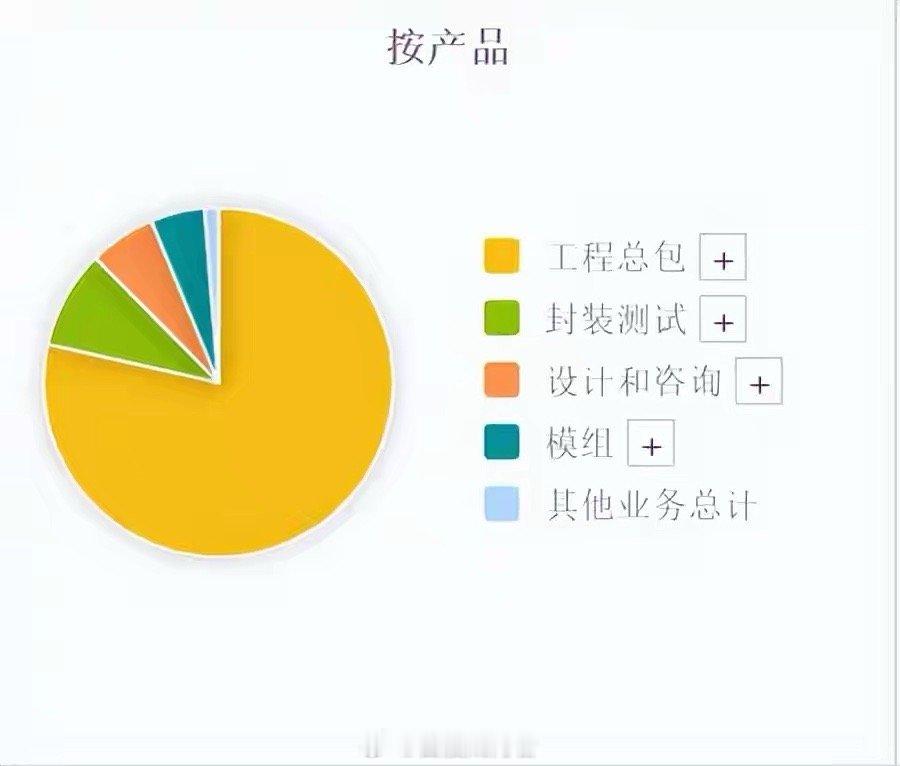

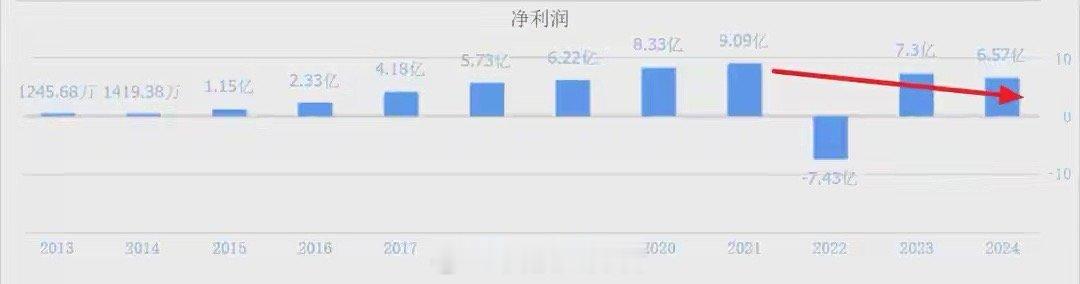

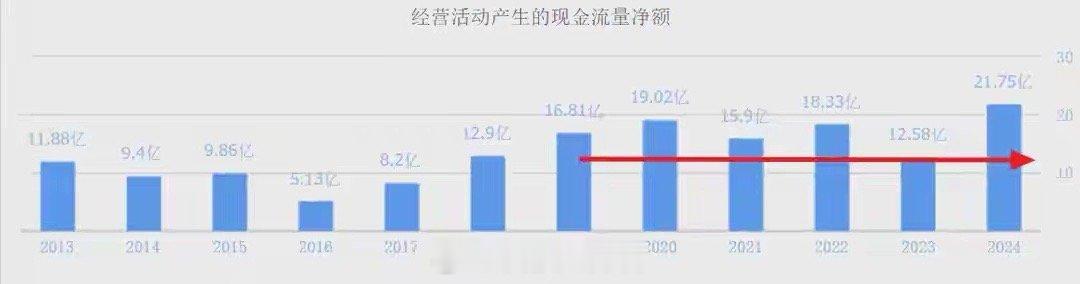

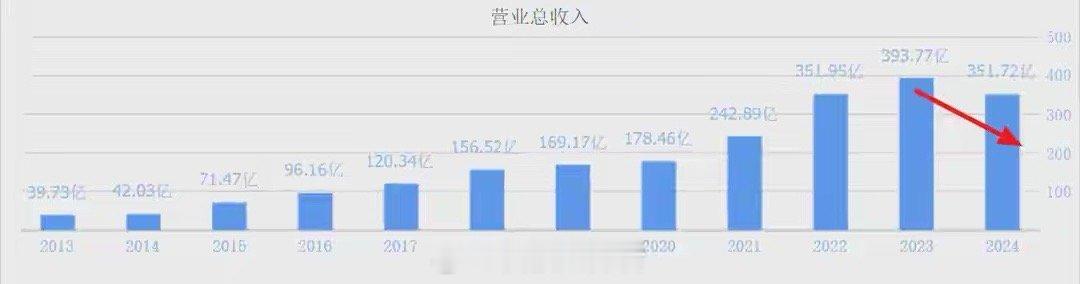

A股市场上,有这么一家特殊的存储芯片概念股——它是中国烟草投资管理公司在该领域重仓的唯一标的,还与SK海力士深度绑定,却在行业涨价周期中出现业绩两连降,引发市场关注。近期存储芯片涨价消息频传,韩国媒体甚至报道三星一季度计划将存储芯片价格上调100%,社保基金、汇金、外资等机构纷纷布局相关赛道。而中国烟草投资管理公司重仓持有这家公司872万股,位列第十大流通股东,其投资逻辑值得深究。从业务结构看,公司以半导体工程总包(营收占比78%)、封装测试(9.09%)及设计咨询(6.15%)为主。虽然后者毛利率高达48%,贡献近四成利润,但工程总包业务毛利率仅2.72%,拉低了整体盈利水平。不过其核心优势在于与SK海力士的深度绑定——旗下海太半导体全部产能对接,通过技术许可开展12英寸10纳米级晶圆封装,封测水平已达国际先进水准。财务数据呈现一定反差:2021年前连续8年收益增长,近三年却持续下滑,2025年三季度仍未止跌;2022-2023年营收增长但利润下滑,呈现“增收不增利”。但值得注意的是,经营现金流始终保持净流入,显示业务运转正常,回款能力稳定,这或许是长期吸引机构持有的关键。当前存储芯片行业迎来涨价周期,公司却未同步进入上升通道,成为最大争议点。不过其与SK海力士的紧密合作关系,以及稳定的现金流,仍为其奠定了差异化竞争力。对于投资者而言,需权衡其技术壁垒与业绩复苏节奏,毕竟在机构布局的存储芯片赛道中,这样“特立独行”的标的并不多见。