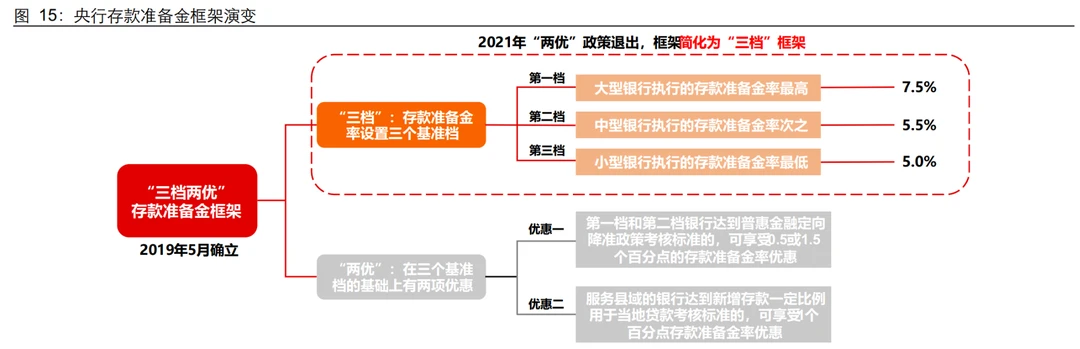

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金,是银行体系长期流动性调节工具,我国存款准备金率包括大、中、小型银行三档,分别为7.5%、5.5%和5.0%。见图3。

yang行根据宏观经济形势多阶段调整存款准备金率,2003年至2011年6月,基本处于上调准备金率阶段,2011年12月至今,随着国际收支趋于平衡,yang行转向降准阶段。见图4。

买断式逆回购于2024年10月正式启用,买断式逆回购与传统的质押式逆回购区别在于:一方面,债券所有权不同。在质押式操作中,一级交易商将债券质押给yang行以获取资金,质押券被冻结但所有权仍属交易商,并未发生转移。

而在买断式操作中,yang行向一级交易商买入债券后,所有权完全归属yang行,使yang行在交易期间具备对债券的处置权,提升了抵押品的流转效率。

另一方面,招标方式不同。yang行质押式逆回购采用固定利率、数量招标的方式,而买断式逆回购则采用固定数量、利率招标、多重价位中标模式。

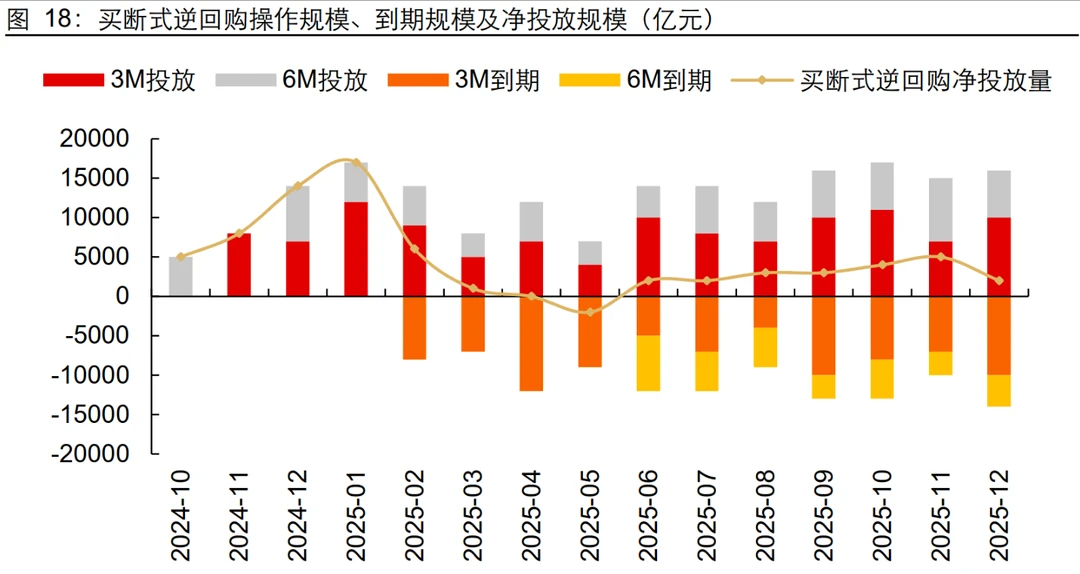

买断式逆回购期限品种包括3个月期与6个月期,填补了短期逆回购和MLF之间的期限空白,有效增强了yang行中短期流动性调节能力,净投放量于2025年1月高达17000亿元,可见买断式逆回购已成为yang行流动性投放的重要渠道。见图5。

国债买卖于2024年8月启动操作,2025年1月阶段性暂停,2025年10月重启。

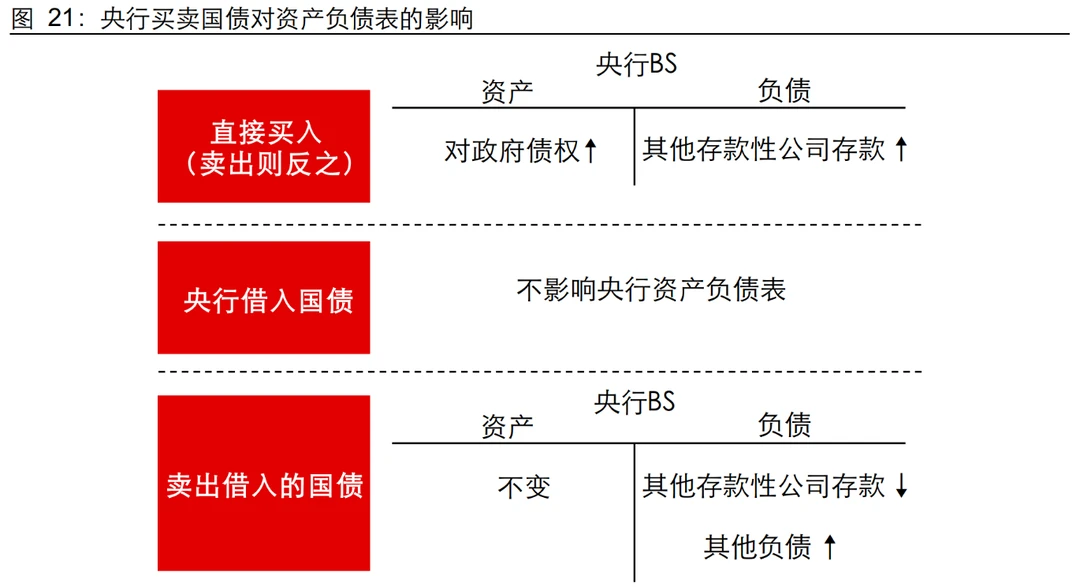

若yang行直接买入国债,资产端“对政府债权”增加,负债端“其他存款性公司存款”增加,若直接卖出则相反yang行借入国债不影响yang行资产负债表;若yang行卖出借入的国债,资产端不变,负债端中“其他存款性公司存款”下降、“其他负债”上升。见图6。

除了短期逆回购、买断式逆回购、MLF、法定存款准备金率及yang行国债买卖这几项主要流动性投放工具之外,还包括发行yang行票据、yang行票据互换(CBS)、证券基金和保险公司互换便利(SFISF),以及中央国库现金管理等。

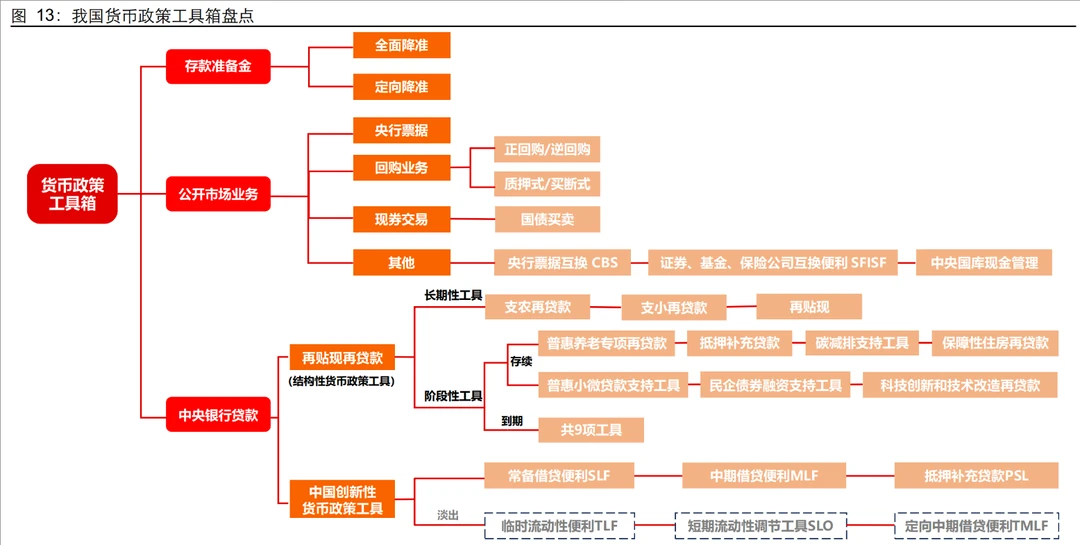

而中央银行贷款工具中,主要是再贴现和再贷款。另外,在实践发展过程中,yang行也推出了多项创新工具,如常备借贷便利(SLF)、抵押补充贷款(PSL)、临时流动性便利(TLF)、短期流动性调节工具(SLO)和定向中期借贷便利(TMLF)等,如图7。