观点指数个人销售住房增值税下调,有效提振市场信心新年伊始,《求是》刊文提出,“政策要一次性给足,不能采取添油战术,导致市场与政策陷入博弈状态”,稳市场预期。税务总局下调二手房交易增值税,地方政府积极响应,采取多维度财政补贴(如韶关现金直补、绵阳消费券、贵阳契税补贴叠加房企优惠)及“以旧换新”模式刺激需求。同时,住房公积金政策全面升级,通过提高贷款额度、放宽“商转公”限制、实施代际互助提取等金融松绑措施,精准降低购房门槛,有效打通一二手房置换链条,助力刚性及改善性需求入市。

中长期贷款持续增加,LPR连续8个月保持不变信贷数据显示住户中长期贷款连续两月正增长,全年新增1.28万亿元,显示居民购房意愿边际回暖。尽管1月LPR报价连续8个月维持不变(1年期3.0%、5年期以上3.5%),但货币政策已通过结构性工具率先发力,央行下调支农支小再贷款利率25个基点。展望未来,随着银行净息差止跌企稳及长期存款到期重定价带来的负债成本下降,降息空间进一步打开,为房地产市场提供潜在的宽松预期。

一线城市降幅环比收窄,需求端观望情绪有望减弱12月房价数据显示一线城市商品住宅销售价格环比降幅收窄,其中上海成为唯一同比、环比双涨的城市。二手房市场虽同比跌幅扩大,但环比降幅同样呈现收窄态势。销售端显著回暖,12月单月销售额同比增长27.88%,带动全年销售面积与金额企稳,商品房待售面积增速回落。结合房地产开发景气指数(91.45)虽处弱景气区间,但现企稳信号,表明在政策托底及降价促销的带动下,市场观望情绪正逐步消解,一线城市率先呈现“弱中有稳”的筑底迹象。

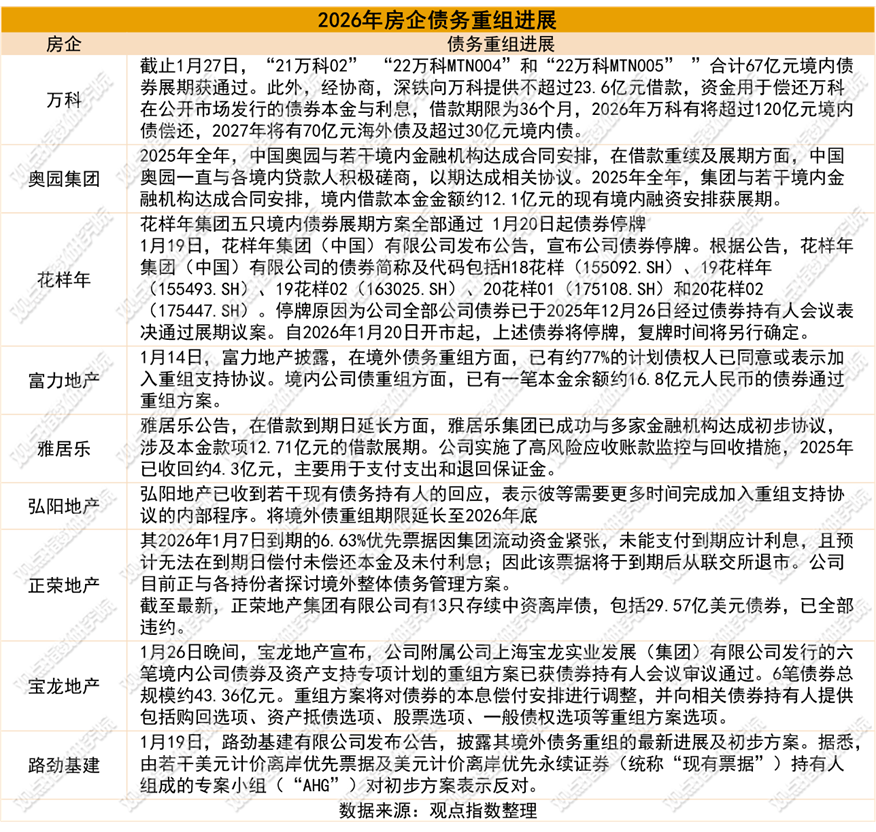

房企告别“三道红线”,融资环境边际改善2025年房地产开发投资及供给端指标延续承压态势,开发投资额达82788亿元。资金面边际改善,销售回款占比44%,仍为主力,但自筹资金占比高,资金改善多用于“防风险”。融资环境回暖,监管允许“白名单”项目贷款最长展期5年,房企“三道红线”终结。房企债务策略转向主动压降与资本运作,荣盛以资产抵债。万科获深铁23.6亿元借款及债券展期缓解短期压力,但未来两年偿债压力仍超200亿元,长期需依赖基本面回暖。

二手房市场成交量高于新房,活跃度呈现阶段性回升观点指数监测的6个重点城市中,1月前三周商品住宅成交1.58万套,商品住宅成交面积186.12万平方米。随着政策效应边际递减,市场正处于摸底后的结构性复苏阶段,预计春节后叠加传统“小阳春”及深圳等地的回暖信号,活跃度有望阶段性回升。二手房市场活跃度全面跑赢新房,北京、上海、深圳、成都的二手房成交量分别达到新房的约5.9倍、3.2倍、3.9倍和3.6倍。

“好房子”激活改善需求,央国企领跑1月销售市场人民日报发文强调增加“好房子”供应,高品质开发成主流。1月央国企销售领跑,保利、中海、华润等头部房企凭借核心地段与卓越产品力突围,资源加速向头部集聚。建发·海宸等项目通过高实得率激活改善需求。同时,头部房企主动“瘦身健体”,通过组织架构调整聚焦核心区域,实施“聚焦、收权、降本”战略,以实现降本增效。

个人销售住房增值税下调,有效提振市场信心

中央税收政策精准发力,显著降低交易成本以提振市场流动性。2025年12月30日,财政部与税务总局联合发布公告,对个人销售住房增值税政策进行优化调整,将购买不足2年的住房对外销售征收率由5%下调至3%,并维持满2年免征增值税的优惠,同时明确了政策追溯适用的连续性。这一举措直接降低了二手房交易环节的税负成本,有利于加速存量房流转,提升市场交易的活跃度。

然而,政策在刺激需求的同时,也可能导致短期内次新房源挂牌量增加,特别是对老旧二手住房形成一定的价格竞争压力和去化挑战。

新年伊始,《求是》刊文发题为《改善和稳定房地产市场预期》的文章,强调房地产的重要性,提出“政策一次性给足”、拒绝“添油战术”。持续改善和稳定房地产市场预期,要“尽可能缩短调整时间,熨平市场波动”。

在此积极信号下,年初已有多项稳定房地产市场预期的具体措施落地,地方政府“因城施策”加大财政补贴力度,多维度降低购房门槛以释放刚性及改善性需求。为响应中央稳楼市号召,多地密集出台购房补贴政策,通过现金直补、消费券发放及“以旧换新”奖励等多种形式刺激需求入市。

例如,韶关针对二孩、三孩家庭及引进人才分别给予1万至20万元不等的购房补贴;绵阳和银川则按面积或套数发放每平方米200元至300元的购房消费券;河南省人民政府办公厅1月6日发布的《推动2026年第一季度经济发展实现良好开局若干政策措施》则要求,积极支持住房消费。支持各地因地制宜发放购房补贴、契税补贴,组织住房促销活动200场(次)以上。贵阳则创新采用契税金额50%补贴消费券叠加房企最高10%优惠的组合拳。

住房公积金政策优化升级,通过放宽贷款限制与提取范围强化金融支持力度。各地公积金政策调整成为本轮楼市宽松的重要抓手,主要聚焦于提高贷款额度、放宽使用条件及强化家庭互助。银川允许婚前各使用过一次公积金且已还清的家庭婚后再申请一次贷款,并支持提取公积金支付契税;

沈阳大幅优化“商转公”政策,取消原商贷偿还年限限制,将贷款比例上限提升至80%,并将新市民、青年人贷款额度上浮1.3倍的政策覆盖至二手房;

成都则将购房提取代际互助政策延续至2026年底,允许父母、子女提取公积金支持主购房人。这些金融端的松绑政策,显著提升了购房者的支付能力,特别是对改善性需求和年轻群体的支持作用明显,有助于推动市场结构的优化和成交量的持续修复。

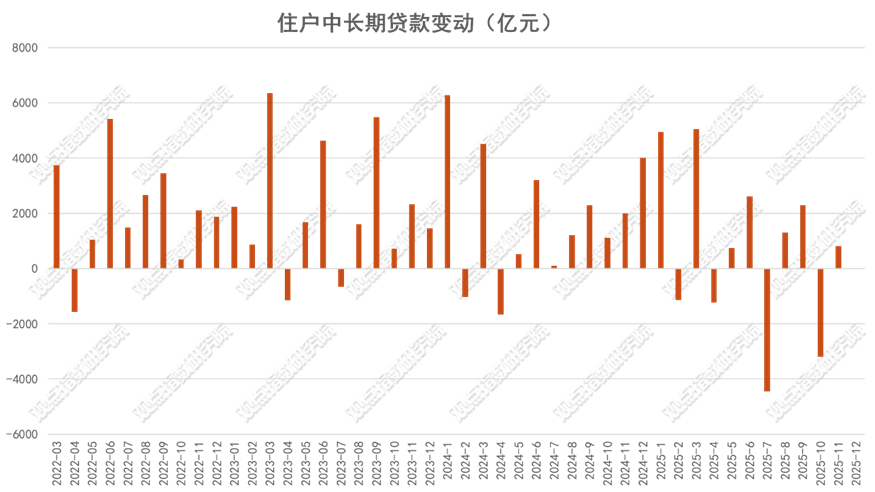

中长期贷款持续增加,LPR连续8个月保持不变

2025年12个月人民币贷款增加16.27万亿元。分部门看,住户贷款增加4417亿元,其中,短期贷款减少8351亿元,中长期贷款增加1.28万亿元。

2025年12月,住户中长期贷款单月增加100亿元,连续两月保持正增长。从全年来看,今年1-12月,1月、3月、5月、6月、8、9、11月环比为正增长,2月、4月、7月、10月环比变动为负。

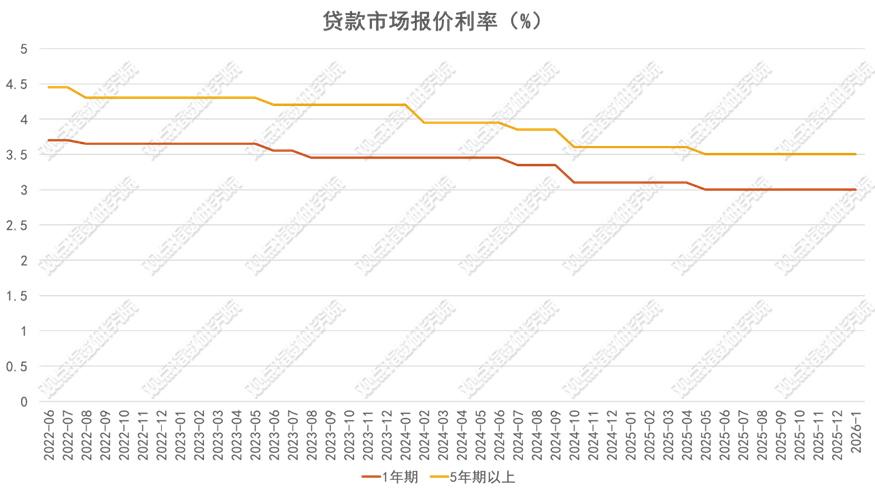

尽管2026年1月20日公布的贷款市场报价利率(LPR)未作调整——1年期维持在3.0%,5年期以上保持在3.5%。连续8月保持不变,但货币政策的宽松信号已通过结构性工具率先释放。

就在LPR报价公布的前一日(1月19日),中国人民银行宣布下调再贷款、再贴现利率25个基点。调整后,3个月、6个月和1年期支农支小再贷款利率分别降至0.95%、1.15%和1.25%,再贴现利率下调至1.5%,抵押补充贷款利率及专项结构性货币政策工具利率也分别调整为1.75%和1.25%。结构性“降息”率先落地。

从近期官方表态来看,未来降息仍具备一定的基础。1月26日,中国人民银行行长潘功胜接受采访时表示,“今年降准降息还有一定的空间”。从内外部来看,在外部约束方面,当前人民币汇率保持总体稳定,且美元正处于降息通道,汇率因素并不构成强有力的制约;在内部约束方面,银行体系的净息差压力正在缓解。2025年以来银行净息差已连续两个季度稳定在1.42%,呈现出止跌企稳的迹象。

展望2026年,随着大规模三年期及五年期长期存款迎来到期重定价,银行的付息成本有望进一步降低。加之央行此前已主动下调了各项再贷款利率,这将有效帮助银行降低资金成本并稳定净息差,为后续进一步实施降息操作留足了空间。

一线城市降幅环比收窄,需求端观望情绪有望减弱

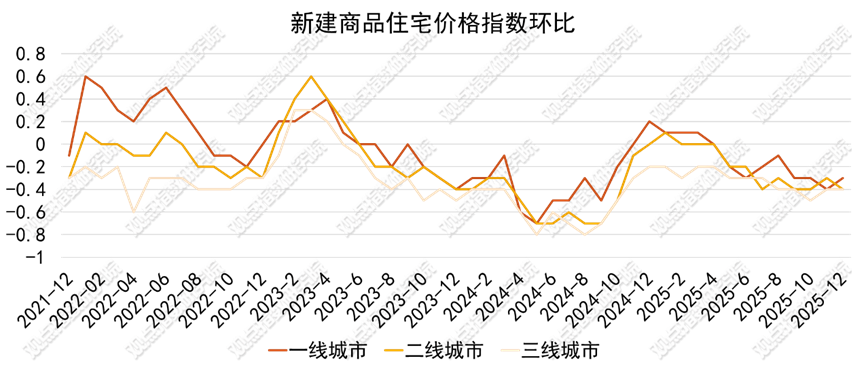

从房价指数来看,12月份一线城市商品销售价格降幅呈现环比收窄的态势,二三线城市仍处于调整状态。需求端观望情绪有所减弱。其中,上海成为一线城市中唯一实现同比、环比双涨的城市。

12月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月收窄0.1个百分点,其中,上海上涨0.2%,北京、广州和深圳分别下降0.4%、0.6%和0.5%。同比下降1.7%,其中,上海上涨4.8%,北京、广州和深圳分别下降2.4%、4.8%和4.4%。

二线城市新建商品住宅销售价格环比下降0.4%,同比下降2.5%。三线城市新建商品住宅销售价格环比下降0.4%,降幅与上月相同,同比下降3.7%。

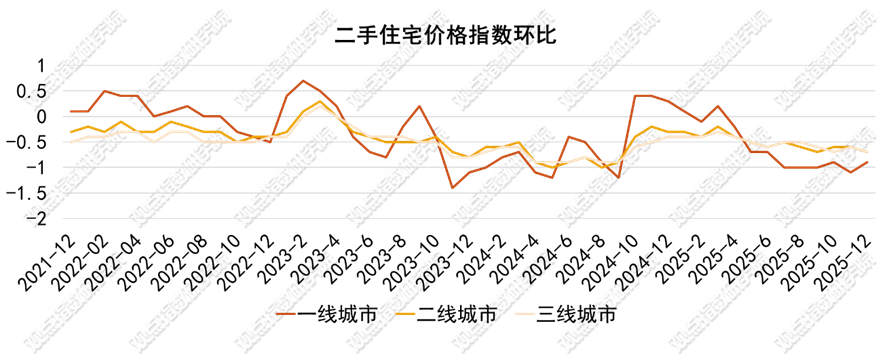

12月份,一线城市二手住宅销售价格环比下降0.9%,降幅比上月收窄0.2个百分点。其中,北京、上海、广州和深圳分别下降1.3%、0.6%、1.0%和0.6%。同比下降7.0%,其中,北京、上海、广州和深圳分别下降8.5%、6.1%、7.8%和5.4%。

二、三线城市二手住宅销售价格环比均下降0.7%,同比均下降6.0%,降幅分别扩大0.4个和0.2个百分点。

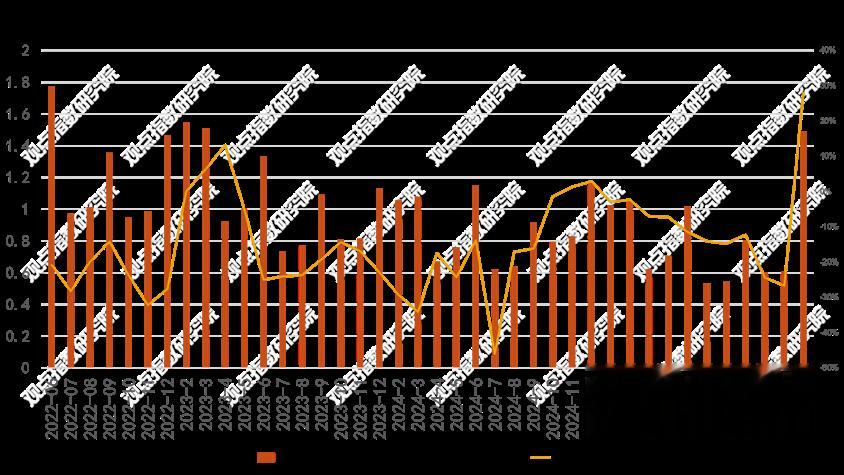

根据国家统计局发布的数据显示,2025年1-12月份,新建商品房销售面积88101万平方米,新建商品房销售额83937亿元。12月份单月销售额为14867亿元,同比增长27.88%。呈现显著的年末“翘尾”效应,与年末房企冲刺业绩及政策支持带动需求集中释放有关。

商品房待售面积为76632万平方米,比上年末增长1.6%,但相比11月末回落1.0个百分点。年末销售回暖对库存去化形成一定支撑,不过绝对规模仍处高位,去化压力长期存在。

结合销售与库存数据,年末回调更多是短期因素驱动,全年市场仍处于筑底阶段,需求的可持续性,需观察政策延续性及居民收入预期的改善情况。

分地区看,东部地区销售额以50210亿元居首;西部地区销售额14174亿元,中部地区15811亿元;东北地区2232亿元,区域分化进一步凸显房地产市场“核心城市+城市群”的特征,东部核心城市及周边区域成为市场的主要支撑。

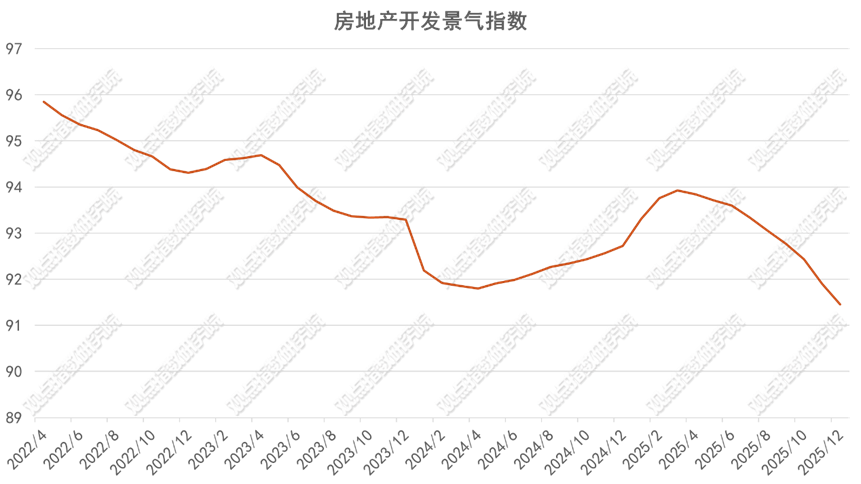

12月房地产开发景气指数为91.45,市场仍处于弱景气区间,表明行业尚未完全走出调整期。不过,结合一线城市房价环比降幅收窄、上海房价双涨、年末销售翘尾等信号,市场呈现“弱中有稳”的特征:一线城市作为政策敏感区域,其需求端观望情绪的消解可能逐步传导至二三线城市,但城市间分化仍将持续。

未来行业景气修复需依赖政策持续发力、房企风险化解(如融资支持、保交楼推进)以及居民收入预期改善,短期市场或延续“磨底”后逐步企稳的态势。

房地产开发投资持续承压,融资环境边际改善

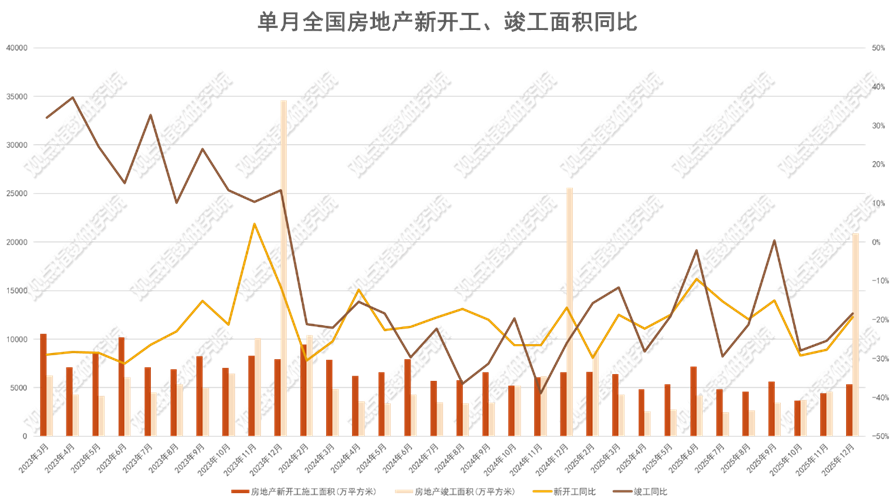

2025年1—12月份,房地产开发投资及供给端指标延续承压态势,在开发投资方面,全国房地产开发投资额累计达到82788亿元,其中,住宅投资完成63514亿元。

2025年,房屋新开工面积累计为58770万平方米,施工面积累计659890万平方米,竣工面积累计60348万平方米。

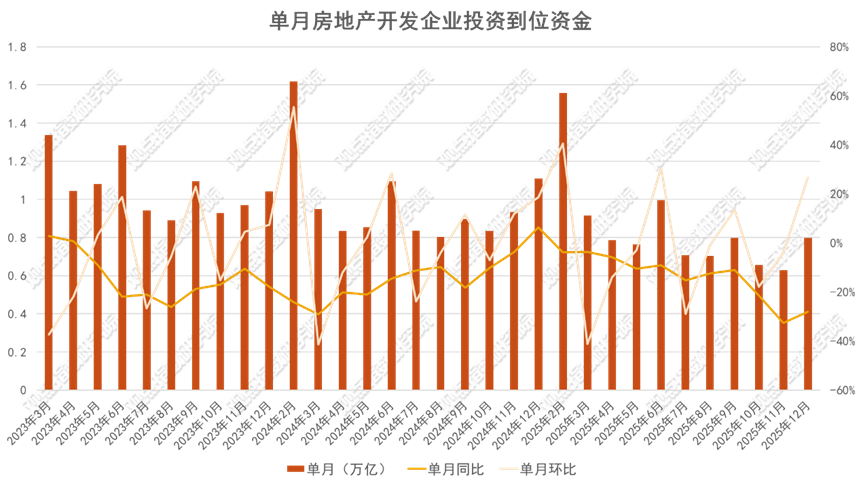

资金层面,1—12月房地产开发企业到位资金总额93117亿元,其中,国内贷款14094亿元;利用外资25亿元;自筹资金33149亿元;定金及预收款28089亿元;个人按揭贷款12852亿元。定金及预收款与个人按揭贷款合计占比达44%,依然是房企最主要的现金流来源,年末销售端的回暖对缓解房企资金压力起到了关键作用。

自筹资金33149亿元占比35.6%,反映房企仍需依赖自有资金及股东借款维持运营,但考虑到资金使用效率及偿债压力,房企实际可用于新增投资的资金依然有限,资金面的改善更多体现在“防风险”而非“促扩张”层面。

观点指数观察到,期内融资环境呈现回暖迹象,融资协调机制再松绑,“白名单”项目获准超长展期。监管部门对房地产融资协调机制下发了最新的政策指导,核心在于为“白名单”内的合规项目提供更长的债务缓冲期。

根据1月9日的最新政策,符合条件的“白名单”项目贷款可在原贷款银行进行展期,期限最长可达5年,这远超此前最长2.5年且到期不可再展的限制。此举被视为对房地产项目的“精准输血”和“拉长抢救时间”,旨在为专注“保交楼”、有还款意愿但短期资金周转困难的优质项目提供充足的恢复窗口,通过降低立即违约风险来防范系统性金融风险,进而推动市场信心的修复。

而1月28日市场消息显示,多数房企已获准豁免“三道红线”相关数据的月度上报义务,仅部分出险企业仍需向属地风险处置专班组定期披露资产负债率等核心财务指标。作为曾旨在遏制房企激进扩张、控制负债规模的关键政策,“三道红线”的历史使命已基本完成。历经四年的深度行业调整,房企经营逻辑发生根本性重构,行业正加速迈向“新发展模式”,规模扩张不再是首要目标。

从总体规模来看,2025年12月地产债总发行量311.95亿元,同比减少26.84%;1-12月累计发行量4899.10亿元,同比微减1.2%。

在银行贷款方面,12月31日华润置地签署了20亿元人民币的可持续发展挂钩定期贷款融资协议。

在债券方面,中期票据发行虽受万科展期事件影响一度波动,但近期已现好转,如首开股份于1月9日发行21亿中期票据,深业集团于1月12日拟发行10亿元中期票据;公司债发行则有所回落,信达地产57.5亿元公司债获通过。

1月21日,中海地产宣布,其2026年面向专业投资者公开发行的公司债券(第一期)在深圳证券交易所成功上市。此次发行的债券分为两个品种,品种一简称为“26中海01”,品种二简称为“26中海02”。

品种一的发行总额为15亿元人民币,期限为3年,票面年利率为1.80%;而品种二的发行总额为10亿元人民币,期限为5年,票面年利率为2.10%。

此外,定向可转债成为新工具,保利发展计划向不超过35名特定对象发行不超过500亿元可转换公司债券,募集资金专门用于已预售未交付的存量房地产项目后续开发建设。

房企债务策略转向主动压降,资本运作化解支付压力。房企在债务管理上呈现出“主动偿债”与“资本运作并举”的特征,部分企业大幅压缩债务规模,另一部分企业则通过资产置换解决资金问题。

以龙湖集团为例,其在近一个月内积极偿债,不仅于1月5日兑付约10.38亿元公司债本息,更在2025年12月提前结清约85亿元港币银团贷款,管理层透露2026年需偿还债务将较2025年大幅减少逾60%。

与此同时,荣盛发展则通过特殊的资本运作解决收购资金问题,其子公司拟以4000万元收购两家商管公司的股权,但支付对价并非使用自有资金,而是以价值2500万元的自持商铺和车位资产抵扣,剩余1500万元由指定第三方债权人以现金支付,实现了以资产抵债和第三方资金撬动收购的目的。

近期万科债券展期工作密集取得进展。1月21日,“21万科02”债券的展期方案通过,这是万科首笔成功完成展期的债券,涉及资金规模11亿元。1月27日晚间,万科发布公告披露,第一大股东深铁集团再次向其提供不超过23.6亿元的借款支持。

值得关注的是,同日万科旗下“22万科MTN004”、“22万科MTN005”两只中期票据的展期方案也获持有人会议通过。根据方案,万科需针对这两笔债券立即支付40%的本息,对应金额约24.61亿元,与深铁集团本次提供的借款规模高度接近。

这也是自去年11月万科为深铁集团此前提供的213.76亿元无抵质押担保借款补充担保后,深铁集团向万科发放的首笔借款。从资金流向看,深铁集团的借款与中期票据需即时偿付的本息规模基本匹配,意在通过精准资金支持帮助万科覆盖短期刚性兑付需求,体现了大股东对万科流动性的针对性护航。

尽管近期债券展期及股东借款为万科争取了一定的缓冲空间,但未来两年其偿债压力仍不容忽视。仅从公开发行债券来看,2026年万科将有超过120亿元的境内债券到期,2027年则需偿还70亿元海外债券及超过30亿元的境内债券,债务兑付高峰仍将存在。

未来两年的偿债压力仍需依赖销售回款、资产处置或再融资等方式化解。深铁集团的持续支持虽能短期提振市场信心,但万科长期偿债能力的改善仍需行业基本面回暖及自身经营现金流的修复。

二手房市场成交量高于新房,活跃度呈现阶段性回升

观点指数监测的6个重点城市中,1月前三周商品住宅成交1.58万套,商品住宅成交面积186.12万平方米。市场正处于磨底后的结构性复苏阶段,预计春节后叠加传统“小阳春”及深圳等地的回暖信号,活跃度有望阶段性回升。

分城市来看,二手房市场活跃度全面跑赢新房,尤其是上海和成都的二手房成交量显著高于新房,北京、上海、深圳、成都的二手房成交量分别达到新房的约5.9倍、3.2倍、3.9倍和3.6倍。

具体到各城市表现,北京1月前三周商品住宅成交面积为22.71万平方米,成交套数为1804套;同期北京二手房市场表现稳健,成交10609套,成交面积达到94.66万平方米,套均面积稳定在89平方米左右。

上海市场的活跃度更高,1月前三周商品住宅成交面积为50.73万平方米,成交套数为5074套;二手房市场成交16050套,成交面积130.06万平方米,套均面积稳定在81平方米左右,显示出强劲的置换需求。

在其他重点城市中,广州1月前三周商品住宅成交面积为32.16万平方米,成交套数为2976套;二手房网签5760套,网签面积为58.46万平方米,套均面积稳定在101平方米左右,改善型特征明显。

深圳市场呈现出明显的回暖迹象,1月前三周商品住宅成交面积为12.33万平方米,成交套数为1055套;而二手房市场环比出现回升,成交4100套,环比回升6.49%,成交面积为40.90万平方米,环比回升4.77%,套均面积稳定在99平方米左右。

杭州与成都的市场表现则呈现出差异化特征。杭州1月前三周商品住宅成交面积为18.22万平方米,成交套数为1119套;二手房成交套数为2419套,成交面积为24.60万平方米,套均面积稳定在101平方米左右。

成都则是成交量较高的城市之一,1月前三周商品住宅成交面积达到50.37万平方米,成交套数为3822套;二手房成交套数达13715套,成交面积为130.91万平方米,套均面积稳定在95平方米左右,其二手房成交量几乎与上海持平,市场热度较高。

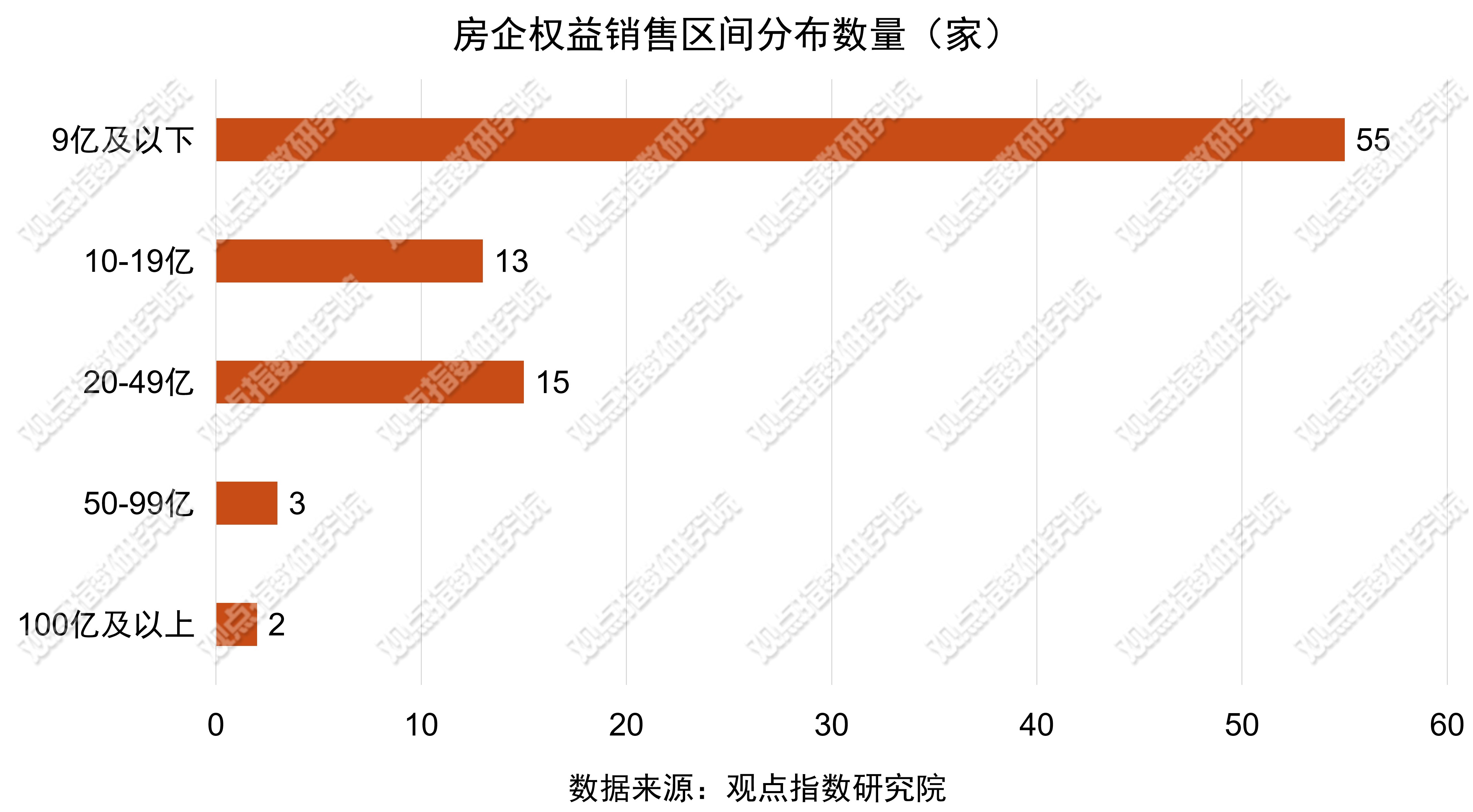

“好房子”激活改善需求,央国企领跑1月销售市场

1月11日,人民日报“钟才平”文章提出有序增加空间更大、品质更高、配套更好的“好房子”供应,进一步印证了高品质开发已成为行业主流趋势。

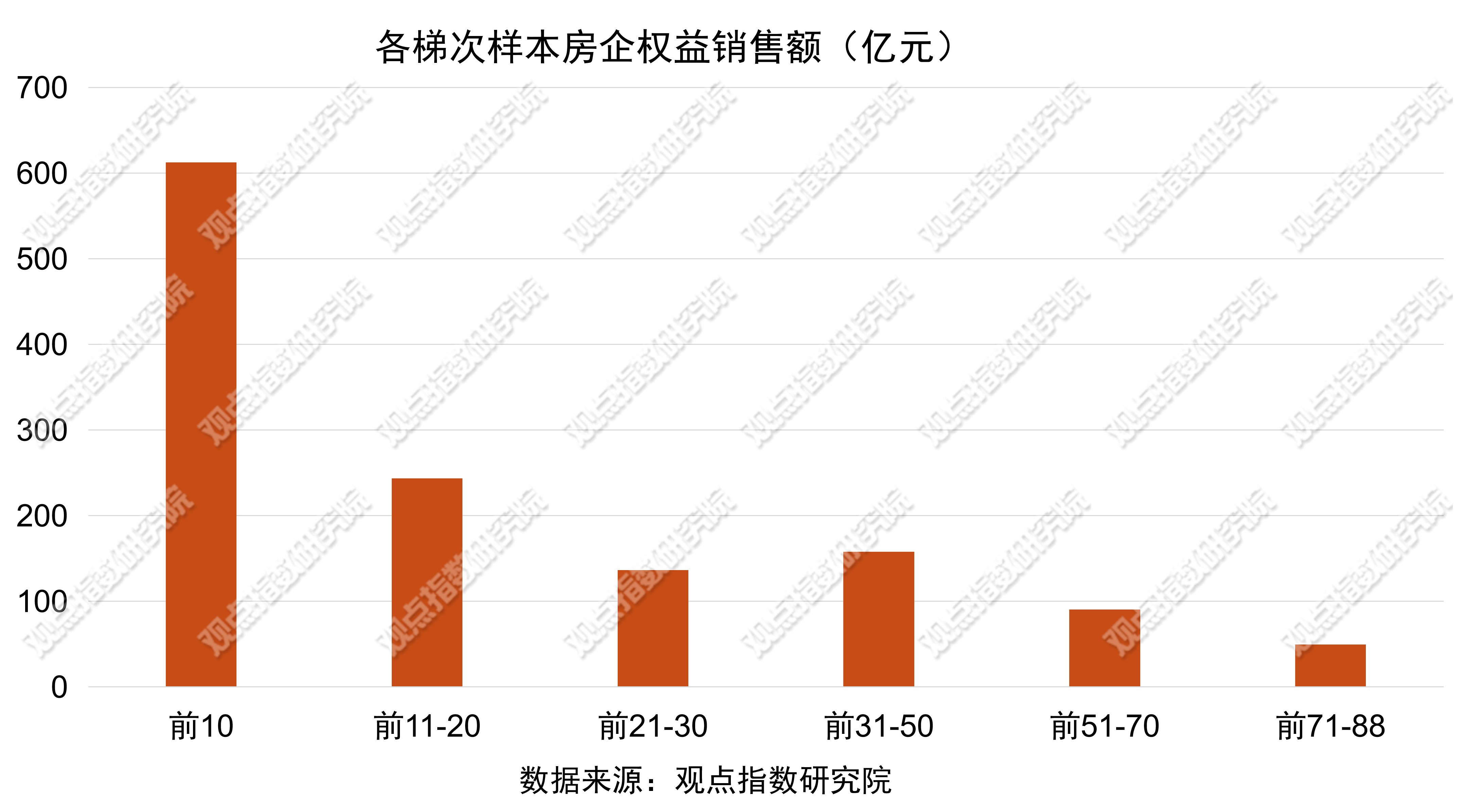

从2026年样本企业销售表现来看,2026年1月样本企业实现权益销售金额1289.91亿元,权益销售金额超过100亿元的企业有2家。全口径销售金额1851.2亿元,1月均价为1.93万元/平方米。

央国企销售表现较好,保利发展、中海地产、华润置地、权益销售金额分别录123亿元、102.05亿元以及79.4亿元。建发房产和中国金茂紧随其后,为52.6亿元、52.44亿元。

保利发展、华润置地和中海地产全口径销售金额,分别录得156亿元、116.5亿元以及110.3亿元,绿城中国和中旅投资紧随其后为97亿元、92.83亿元。

销售门槛值方面,1月前10、前30、前50房企的权益金额门槛值分别约为32.55亿元、11.35亿元和5.41亿元。

1月前10、前30、前50房企的全口径销售金额门槛值分别约为55.8亿元、14.58亿元和6.91亿元。

核心地段与产品力成为突围关键,“好房子”标杆项目通过高实得率与差异化创新激活需求。

在改善性需求主导的市场环境下,拥有核心地段和卓越产品力的项目成为市场宠儿。建发房产在上海新江湾城核心区打造的“灯塔”项目——建发·海宸,通过多阳台与飘窗设计大幅提升实用面积(125㎡四房实得率约88%,210㎡四房近95%),成为“好房子”新规下的标杆;广州保利·翡丽甲第则精准填补白鹅潭商务核心区的高端市场空白,打造差异化产品线。

同时,由滨江集团与绿城中国联手开发的杭州奥体核心区项目——奥映鸣翠,凭借对层高的合理控制和高端居住体验,2025实现全年销售额68.5亿元。这些案例表明,只有精准洞察需求、在核心区域提供高舒适度产品的房企,才能在激烈的竞争中实现业绩突破。

头部房企主动“瘦身健体”,通过组织架构调整聚焦核心区域以实现降本增效。面对存量时代的挑战,头部房企的组织架构调整思路高度趋同,即实施“聚焦、收权、降本”战略。保利发展将总部职能部门从11个精简为10大中心/办公室,特别是将“运营管理中心”与“产品管理中心”合并为“不动产运营中心”,以提升协同效率。

绿城中国于12月23日启动组织焕新,总部层面设立10个中心和2个事业部,强化战略引领与风控建设;在地区业务层面,取消东北、华中、中原三大区域公司,改为由集团直管的城市公司(如成都城市公司),缩短管理半径。这一系列调整旨在减少新开发项目数量,将资源集中于现金流和利润有保障的安全区域,并通过职能合并实现持续的组织瘦身与降本增效。

评论列表