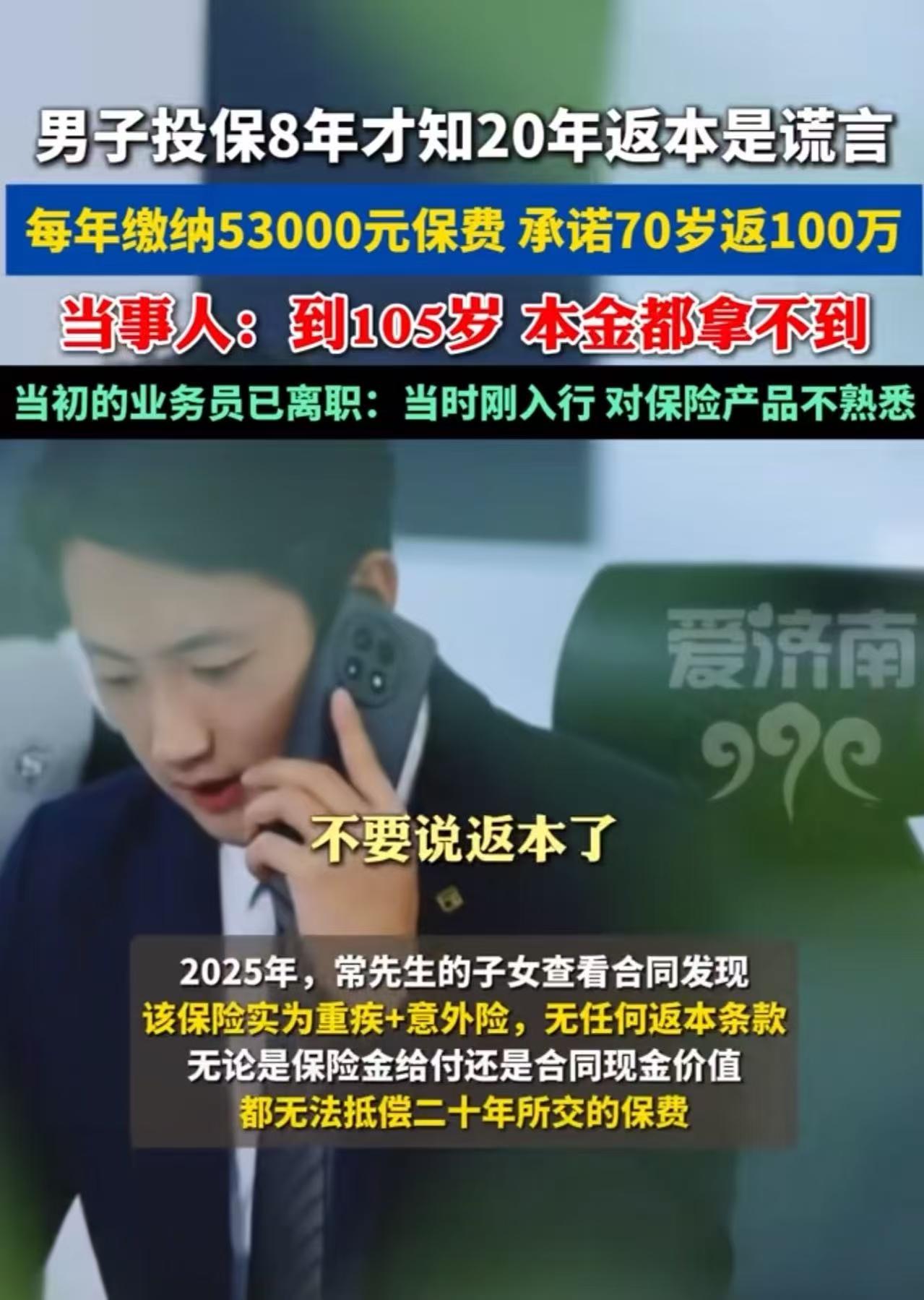

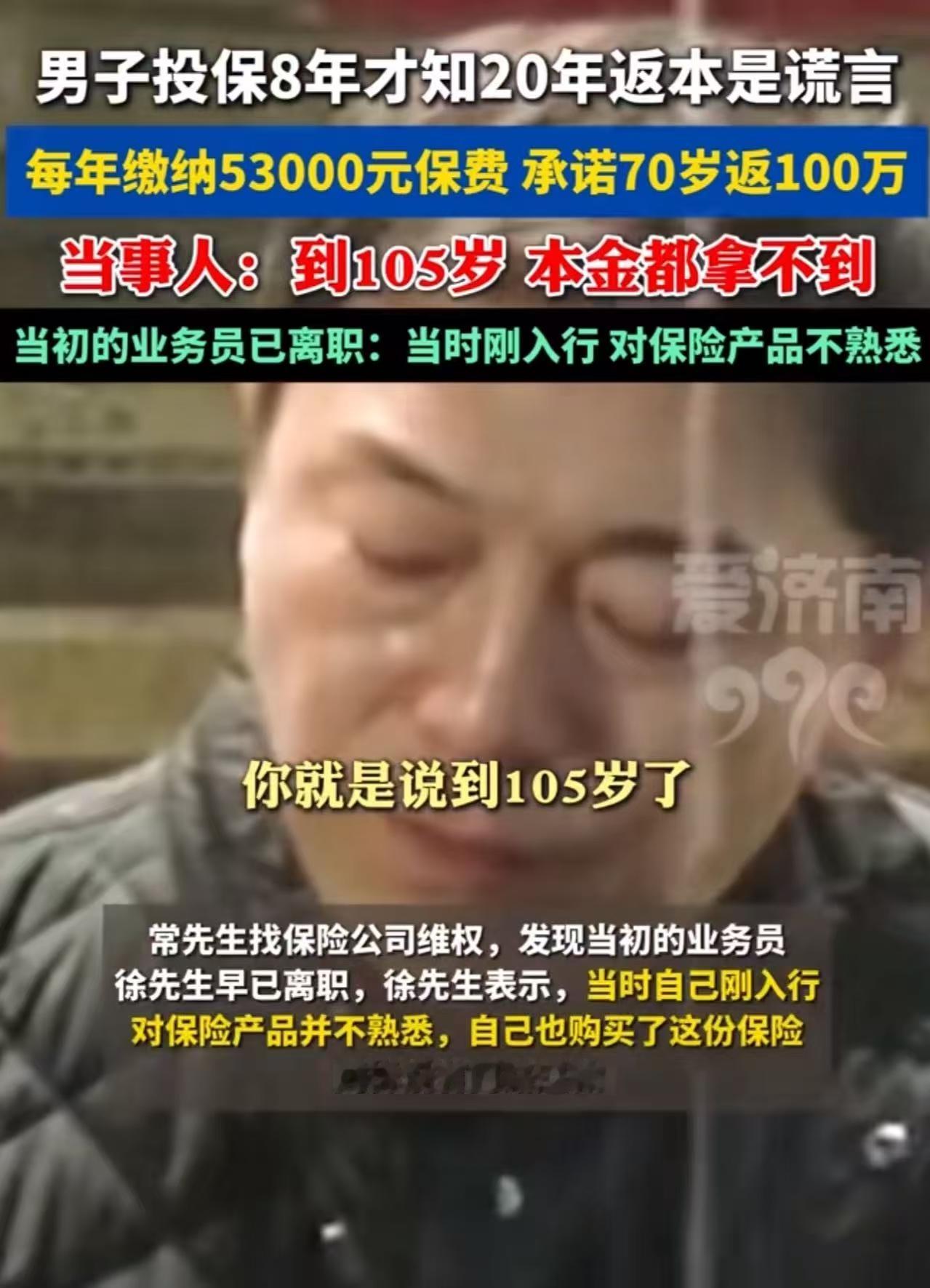

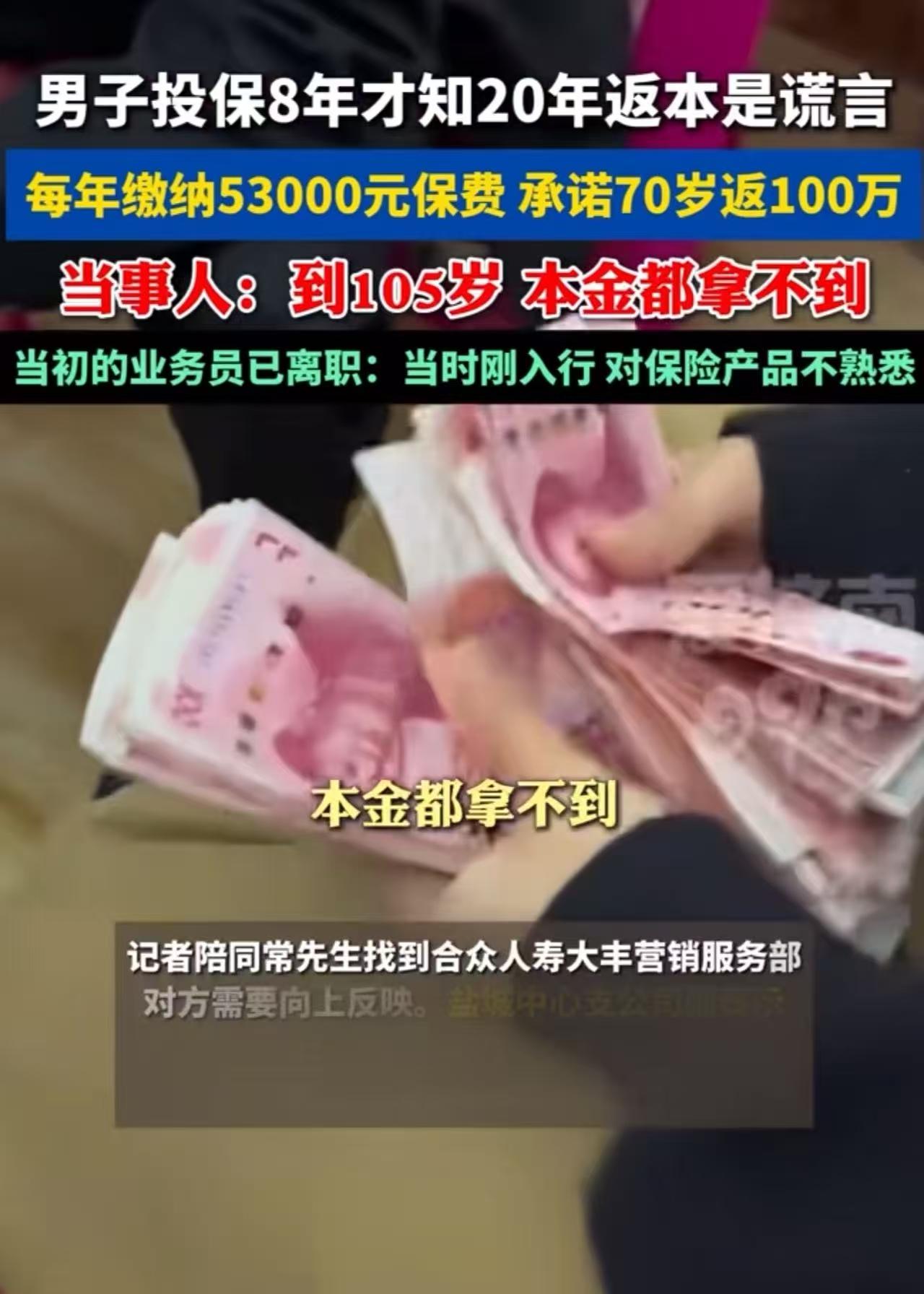

男子每年缴纳53000元保费,投保8年才知道20年返本是谎言!男子:“就算我活到105岁,连本金都拿不到!”当初的业务员:“已经离职,当时刚入行,对保险产品不熟悉。”网友:本来买保险是图保障,结果跟诈骗一样! “我每年咬牙交5万3,整整8年,就为了一个‘20年返本’的承诺——结果现在告诉我,这根本就是一场骗局!” 江苏盐城的常先生站在镜头前,声音颤抖,眼眶发红。他心疼自己大半辈子的积蓄,更心寒自己对“保险”二字的信任,被当成韭菜狠狠割了一茬又一茬。 事情要从2017年说起。那年,常先生40多岁,上有老下有小,正为养老发愁。 他的朋友徐某夫妇热情推荐一款“合众保险”的产品,拍着胸脯保证:“这是‘储蓄+保障’双收益!交满20年,本金一分不少全退,之后每年还有分红,等于白送你一份养老钱!” 更让常先生放心的是,徐某夫妇自己也买了,“我们一家三口都投了,信得过!” 于是,常先生一咬牙,一口气买了两份,每年保费高达53,000元。 为了按时缴费,他省吃俭用,只因为相信,这笔钱20年后会“回来”,还能多生利息。 可到了2025年,子女无意中翻出保单细看条款,却惊呆了:这份所谓的“返本型保险”,实际是“终身重大疾病保险+意外伤害险”,合同里根本没有“20年返还本金”的任何约定! 更扎心的是,就算常先生活到105岁,按现金价值计算,累计能拿回的钱还不到已缴保费的一半——连本金都收不回,更别提什么分红! 常先生如遭雷击,立刻联系保险公司维权。可对方轻飘飘一句:“合同写得很清楚,是你自己没看懂。” 而当初信誓旦旦的业务员徐某,早已离职多年。 电话里,他语气无奈:“我当时刚入行,对产品也不熟……我自己也被坑了,现在想退也退不了。” “你自己也被骗,就能骗别人?”常先生怒吼,“你穿着保险公司制服、拿着公司宣传册、在公司柜台签的字——这叫‘个人不懂’?这叫系统性误导!” 他找媒体曝光,希望讨个说法。可保险公司依然坚称:“销售过程合规,合同合法有效。” 言下之意:你签字了,就得认;看不懂,是你的问题。 此事一经曝光,全网炸锅,评论区怒火滔天: “这就是赤裸裸的金融诈骗!用‘返本’当诱饵,把重疾险包装成理财,专坑老实人!” “我爸妈也被这样骗过!业务员说‘比银行利息高’,结果十年过去,现金价值还没本金一半!投诉无门,只能认栽!” “保险公司最恶心的就是这套话术:‘业务员已离职’‘合同你自己签的’——那你们审核呢?培训呢?监管呢?全靠老百姓自己当法律专家?” “本来买保险是图个安心,结果变成了一场豪赌——赌业务员良心未泯,赌自己能活到回本那天!” 更有网友痛心疾首:“这不是卖保险,是卖绝望。你越怕老、越怕病、越想给家人留点保障,他们就越精准收割你。” 【观点解析】 当“保险”不再提供安全感,反而成为普通人财务崩盘的起点,这个行业就已经病入膏肓。 常先生的遭遇绝非个案,而是保险销售乱象的冰山一角:用“返本”“高分红”“养老无忧”等话术诱导,把复杂晦涩的长期险包装成“稳赚不赔”的理财产品,再让文化程度不高的中老年人在密密麻麻的条款上签字——这不是销售,是设局。 更荒谬的是,一旦出事,保险公司立刻切割:“业务员个人行为”。可那些统一的话术、印着公司LOGO的宣传单、在营业网点完成的签约——哪一点不是在强化“这是公司行为”的认知? 法律不能只要求消费者“看清合同”,更要追究机构“是否如实告知”。 否则,今天的常先生,明天就是你我父母!保险的本质是“雪中送炭”,不是“雪上加霜”。 若连信任都被明码标价,那所谓“保障”,不过是精心设计的温柔陷阱。 (来源:爱济南)