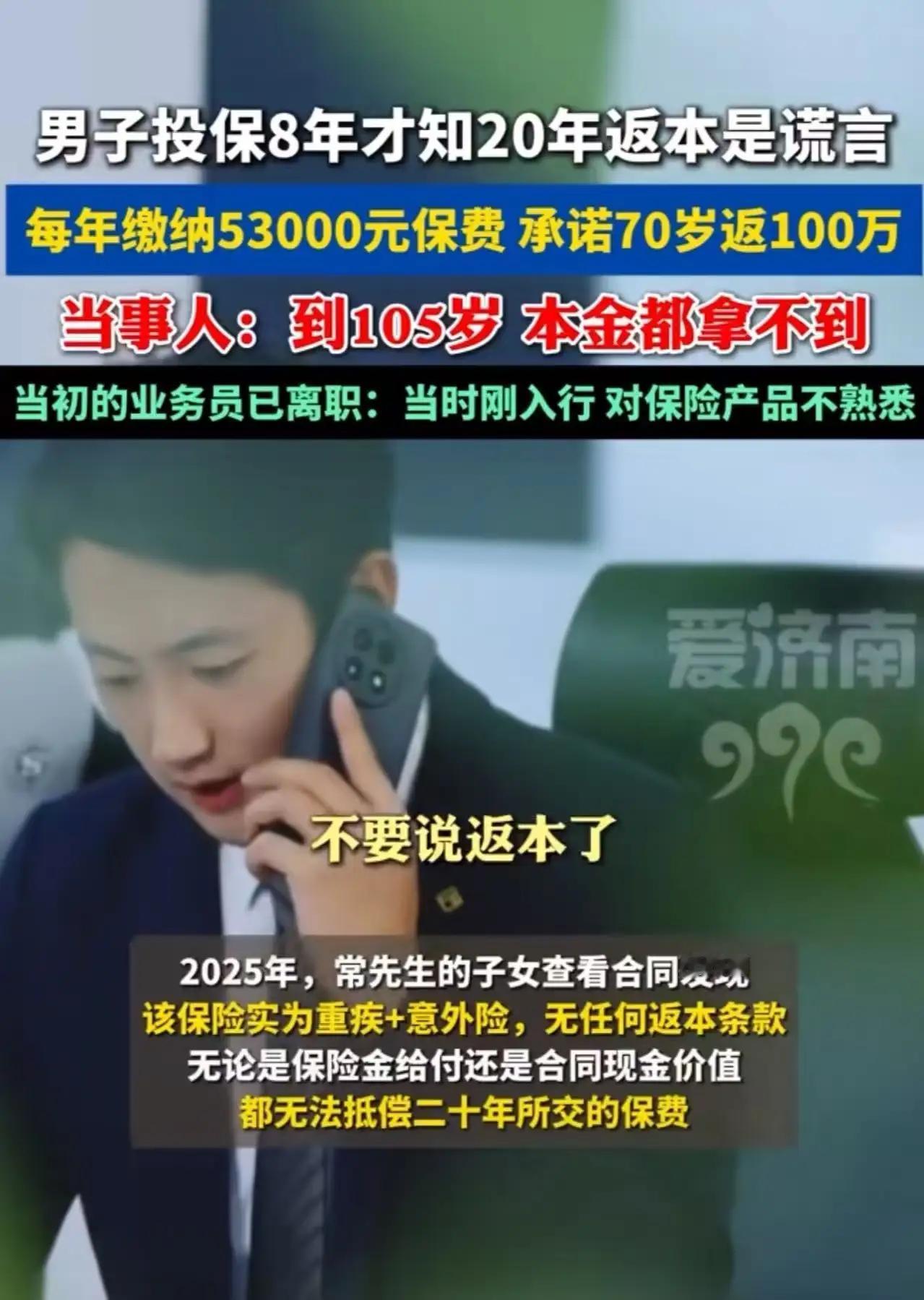

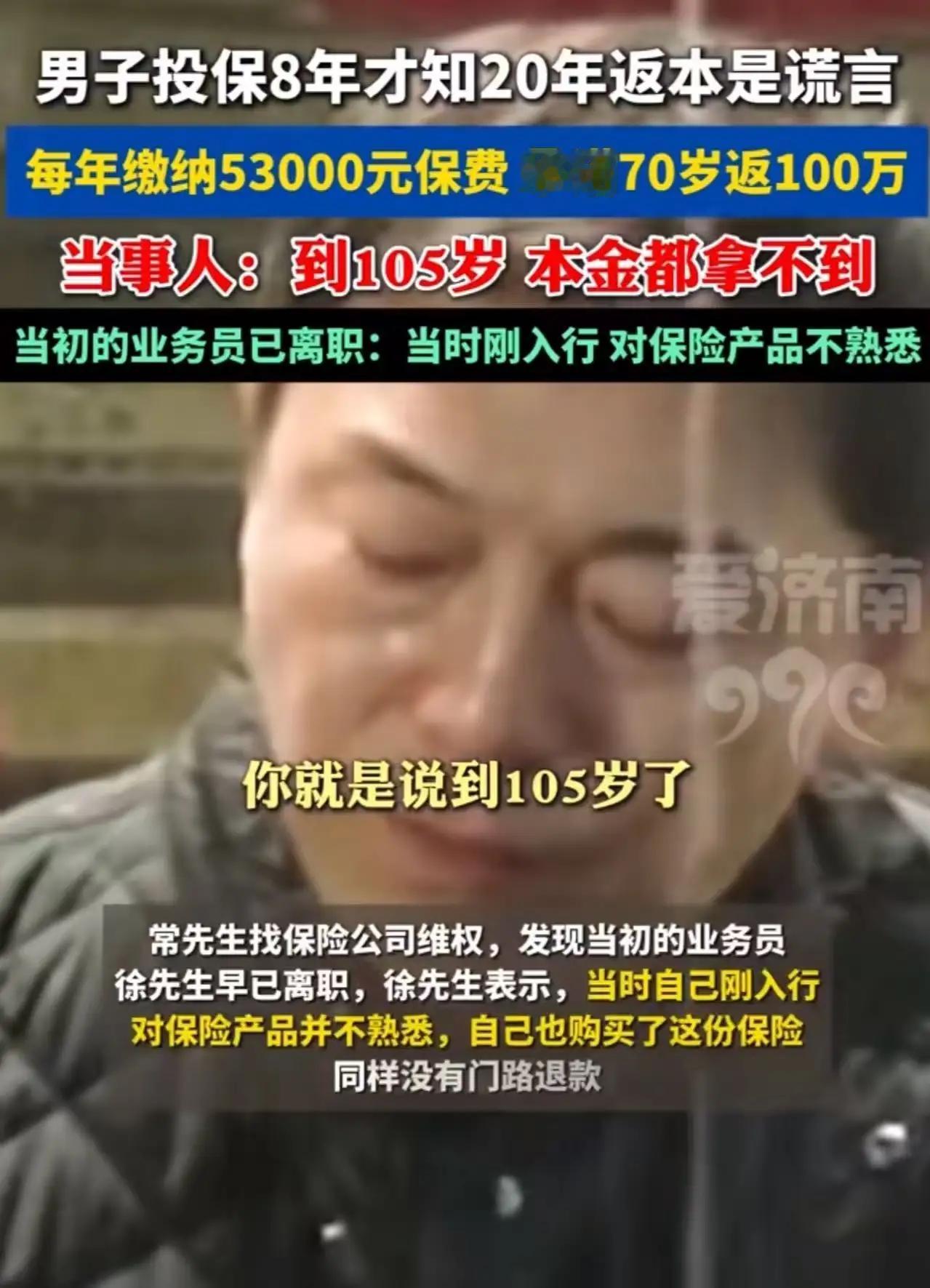

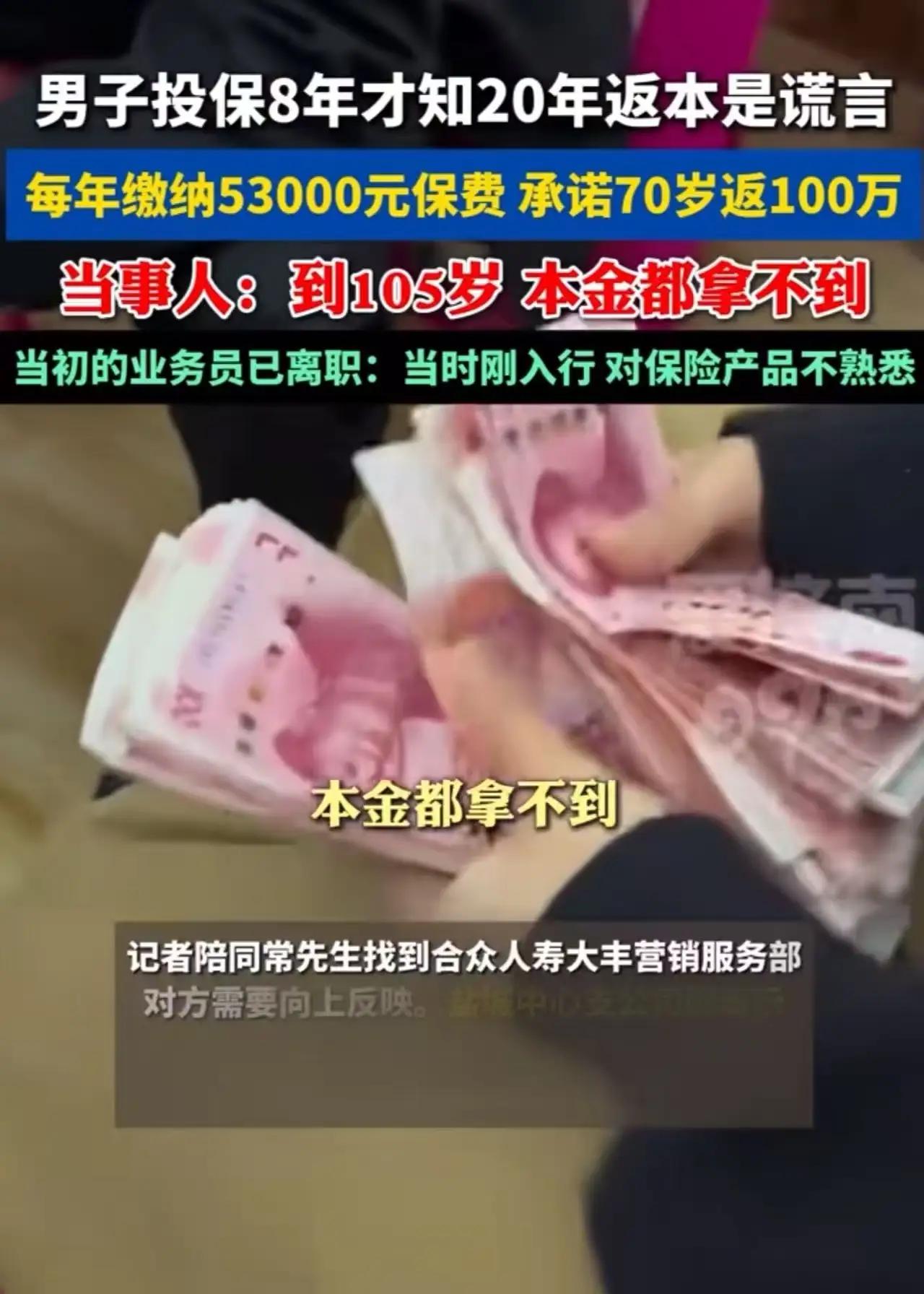

男子每年缴纳53000元保费,投保8年才知道20年返本是谎言!男子:“就算我活到105岁,连本金都拿不到!”当初的业务员:“已经离职,当时刚入行,对保险产品不熟悉。”网友:本来买保险是图保障,结果跟诈骗一样!

每年缴5.3万,8年亏42万!保险返本骗局撕开行业遮羞布:你的信任正在被明码标价

“每年咬牙交53000元,整整交了8年,累计42万多,现在告诉我20年返本是谎言?就算我活到105岁,连本金都拿不回来!”江苏盐城常先生的怒吼,戳中了无数投保人的痛点。本想为晚年买份安心,却掉进了精心编织的陷阱,而当初拍胸脯承诺的业务员,只留下一句“已离职、不懂产品”便销声匿迹。网友的愤怒评论刷屏全网:“买保险是图保障,不是被收割,这和诈骗有什么区别?”

这场持续8年的“养老梦碎”,绝非个例。常先生的遭遇,不过是保险行业销售乱象的冰山一角。8年前,他在朋友兼保险业务员徐某夫妇的热情推荐下投保,对方不仅承诺“交满20年全额返本,后续还有分红”,还声称“全家都买了这款产品”。这份“熟人担保+高收益承诺”的双重诱惑,让常先生放下了戒心,从此每年省吃俭用按时缴费,满心期待20年后能拿到一笔养老钱。直到2025年,子女偶然翻看保单才发现惊天真相:这份保险根本不是“返本型产品”,而是终身重疾险与意外险的组合,合同里没有任何关于“20年返本”的文字约定,按现金价值计算,即便活到105岁,拿回的钱也远低于已交保费。

更让人寒心的是行业的“甩锅套路”。面对质疑,保险公司将责任推给离职业务员,而业务员的“刚入行不懂”,成了轻飘飘的免责理由。可谁都明白,业务员在销售时代表的是保险公司,其职务行为的后果理应由公司承担。这种“销售时拍胸脯,出问题踢皮球”的操作,正是许多投保人的噩梦。正如一位网友吐槽:“我们花大价钱买的是保障,不是业务员的‘新手实习期学费’,更不是保险公司的‘业绩KPI’。”

为何保险销售乱象屡禁不止?核心在于部分从业者吃透了消费者的心理弱点。“有病治病,没病返本”的话术,精准击中了人们“厌恶损失”的心态——既想获得保障,又怕保费“打水漂”。可天下没有免费的午餐,返还型保险的保费往往是纯消费型保险的2-3倍,所谓“返本”要么设置苛刻条件,要么实际收益跑不赢通胀。数据显示,返还型保险在保险投诉中的占比高达35%,很多消费者直到理赔或计算收益时才发现,自己多交了几十万保费,最后返还的钱连本金都覆盖不了。

除了线下的口头误导,线上套路同样防不胜防。“首月1元”“免费领取”的噱头背后,是默认开通的自动续费;弹窗广告的误导点击,可能让你在毫不知情的情况下“被投保”;更有甚者,通过捆绑销售、夸大收益、隐瞒关键条款等方式,让消费者一步步掉入陷阱。山东青岛的马先生想退保却折腾一年多无果,每月扣费雷打不动;上海包先生连续25年缴纳防癌险,却发现保单有效期仅5年,这些案例都在诉说着同一个真相:当保险失去了“诚信”底色,就成了收割普通人的工具。

但我们不能因为行业乱象就否定保险的价值。正如一位网友所说:“我们痛恨的不是保险本身,而是那些利用信任、唯利是图的从业者。”保险本该是风险来临时的“安全垫”,是家庭的“避风港”,而不是让人提心吊胆的“雷区”。对于消费者而言,避开陷阱的关键的是保持理性:不迷信口头承诺,只认合同白纸黑字;投保前务必利用犹豫期仔细研读条款,看清保费、保额、现金价值三个核心数字;留存好聊天记录、宣传材料等所有证据,必要时拿起法律武器维权。

值得欣慰的是,监管部门正在加大整治力度。银保监会多次发布通知,规范保险销售行为,畅通投诉维权渠道。当消费者学会擦亮眼睛,当监管利剑持续高悬,当保险公司回归“保障为本”的初心,这样的骗局才能真正减少。常先生的遭遇是惨痛的,但也给所有人敲响了警钟:保险不是盲目跟风的投资,而是需要谨慎选择的守护。

最后想问大家:你或身边人买保险时遇到过套路吗?是如何维权的?欢迎在评论区分享你的经历和经验,让更多人避开保险陷阱,让保险真正回归保障本质!保险避坑误区 保险套路大曝光 保险骗局 保险保本么 寿险退保 保险谎言 保险寿险