其主要作用是构建利率走廊下限,吸收市场上过量的流动性。ON RRP的利率由美联储设定,在市场流动性泛滥的情况下,ON RRP为金融机构提供了确定利率的收益,如果市场上的拆借利率低于ON RRP利率,机构宁愿把钱借给美联储也不愿借给市场。

因此,ON RRP利率支撑住了整个货币市场的最低利率水平,防止利率因流动性过剩而跌破底线。

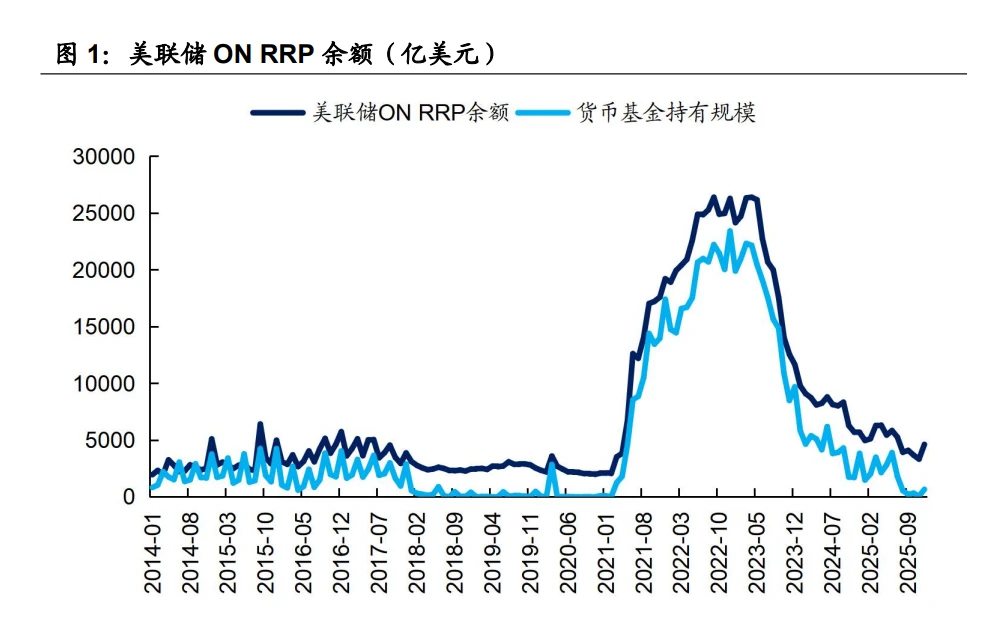

该工具在2013年推出,当时由于美联储大幅扩表,市场流动性十分充裕,但原有的利率下限工具准备金余额利率(IORB)仅针对银行,无法约束非银金融机构的融资行为。

因此,为防止在流动性过剩时,非银机构在市场中以低于政策意向的利率融出资金,从而拉低整体短期利率水平,美联储系统性引入ON RRP工具。非银机构,尤其是货币基金是主要参与方。

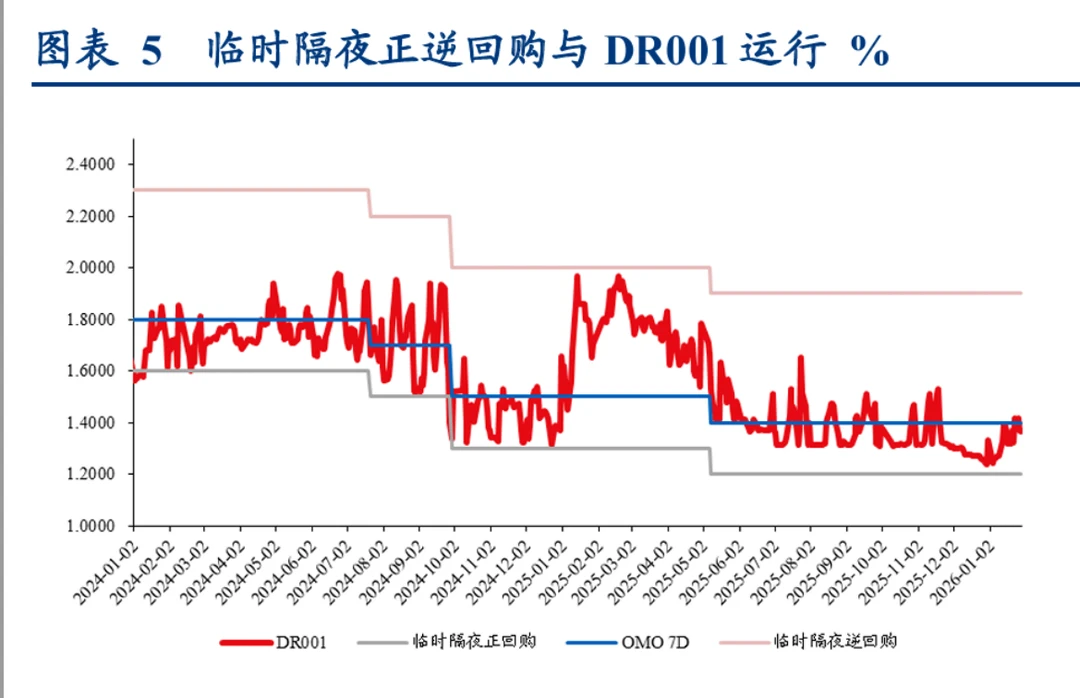

目前国内临时隔夜正逆回购工具针对一级交易商,主要覆盖银行类金融机构。2024年7月8日,yang行公告称为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp,目前对应区间是1.2%-1.9%。

虽临时隔夜正逆回购工具未有操作,但yang行对于隔夜资金的关注度明显提升,目前或主要集中在银行流动性层面,关注利率为DR001。

(1)2025年货币政策执行报告中展示银行体系流动性合理充裕的配图均采用DR001利率;2026年1月国新办新闻发布会中明确强调“引导隔夜利率围绕政策利率水平附近运行”。

(2)从实际资金运行情况来看,2024年以来DR001月均值基本处于OMO利率附近略低位置运行,除2025年年初因长端利率下行较快,yang行通过收紧资金的方式进行管理。

我国流动性整体处于合理充裕状态,并未出现类似美国的全面泛滥,叠加yang行更加关注精准发力而非大水漫灌,设置 ON RRP 工具大量收回流动性的必要性不强,更可能作为现有利率走廊机制的补充,在局部流动性波动,为市场提供更精准的短期利率引导。