40亿市值潜力股:澳门金管局重仓的商业航天标的,年报预增5倍

近期商业航天板块在经历前两周的调整后,呈现卷土重来的强势态势。周一A股大盘大幅下挫,周二市场集体反弹,商业航天板块以23家个股涨停的亮眼表现,位列概念板块涨幅第二,仅落后于泛储能概念,足见该赛道当前的市场热度。

不过,在板块普涨的浪潮中,并非所有商业航天概念股都能顺势站上风口。其中有一家特殊标的,作为澳门金融管理局2024年重仓布局的唯一商业航天个股,其股价已横盘震荡长达6年,当前总市值仅40亿元左右,却交出了年报预增5倍的重磅业绩,引发市场关注。

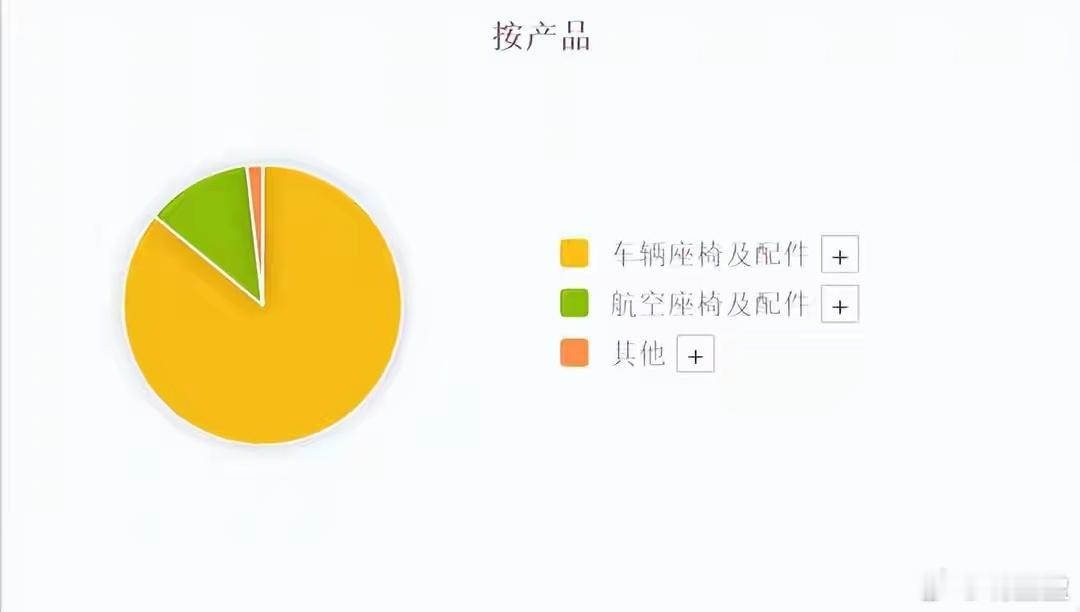

从业务结构来看,公司核心业务涵盖工程机械与商用车座椅、乘用车座椅及航空座椅三大板块。其中,车辆座椅业务营收占比高达85%,毛利率为13%,贡献了公司近7成的利润;航空座椅业务营收占比12%,毛利率却达到31%,利润贡献接近3成,成为公司盈利结构中的重要增长点。在航空座椅领域,公司产品具备安全性高、轻量化的核心优势,推出了S3、S6、S7、S9等系列产品,不仅与波音、空客等全球主流飞机制造商建立合作关系,更成功斩获多家航空公司的订单。依托航空座椅业务的技术积累与资源沉淀,公司顺利切入商业航天赛道,成为其核心概念标签之一。

财务表现方面,公司呈现明显的业绩反转态势。回顾过去五年,公司盈利稳定性不足,年度盈利规模多在几千万元水平,且不时出现上亿元的亏损,经营表现起伏较大。但2024年公司业绩迎来突破性增长,年报预告显示,全年净利润预计达到8000万至9000万元,同比增幅超过5倍,创下公司近10年来的净利润新高。业绩爆发的核心驱动力在于,乘用车座椅订单量显著增加,叠加工程机械、商用车及飞机座椅业务的全面回暖,形成多业务线共振增长的格局。

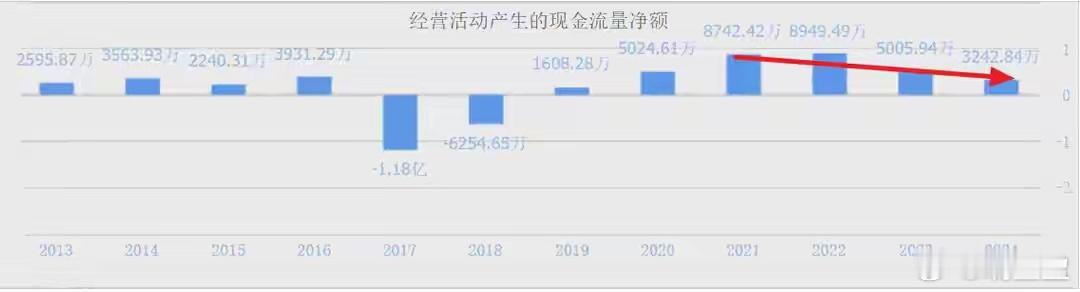

不过,公司的经营层面仍存在一定隐忧。从成长性来看,尽管业务规模持续扩大,营收保持增长态势,但利润增长未能同步跟进,呈现“增收不增利”的现象。进一步观察经营现金流数据可以发现,在营收整体上行的背景下,现金流却持续下滑,这一信号反映出市场竞争日趋激烈,公司的回款能力有所弱化,盈利质量有待提升。

澳门金融管理局选择重仓该股,核心逻辑或集中于两点:一方面,公司股价经历长期下跌与横盘整理,当前处于低位低价区间,估值具备安全边际;另一方面,业绩反转预期强烈,叠加40亿左右的小市值体量,业绩弹性与股价想象空间较大。但需客观看待的是,公司盈利稳定性不足、现金流承压等问题,本质上源于所处行业的激烈竞争格局,这也成为影响其长期发展的关键变量。