观点网在市场的下行周期,股东借款悄然走红。“。

最新消息显示,首开股份又一次向母公司发出求援,而这一次,控股股东首开集团直接给出了60亿元的支票。

对首开股份来说,母公司出手不仅是信心与支持的体现。更重要的是,这一巨额资金的注入犹如一场及时雨,能够在很大程度的缓解现金流紧绷的现状。

不过,这笔钱并不便宜,其年利率高达4.8%,相较于上市公司近期的常规融资成本高出一大截。

依靠集团借款钱来保障流动性安全与经营稳定,这一方法能否持续?接下来,首开股份能否利用好控股股东给出的两年窗口期,实现基本面的实质改善,一切仍有未知数。

60亿借款

首开股份再向母公司求援。

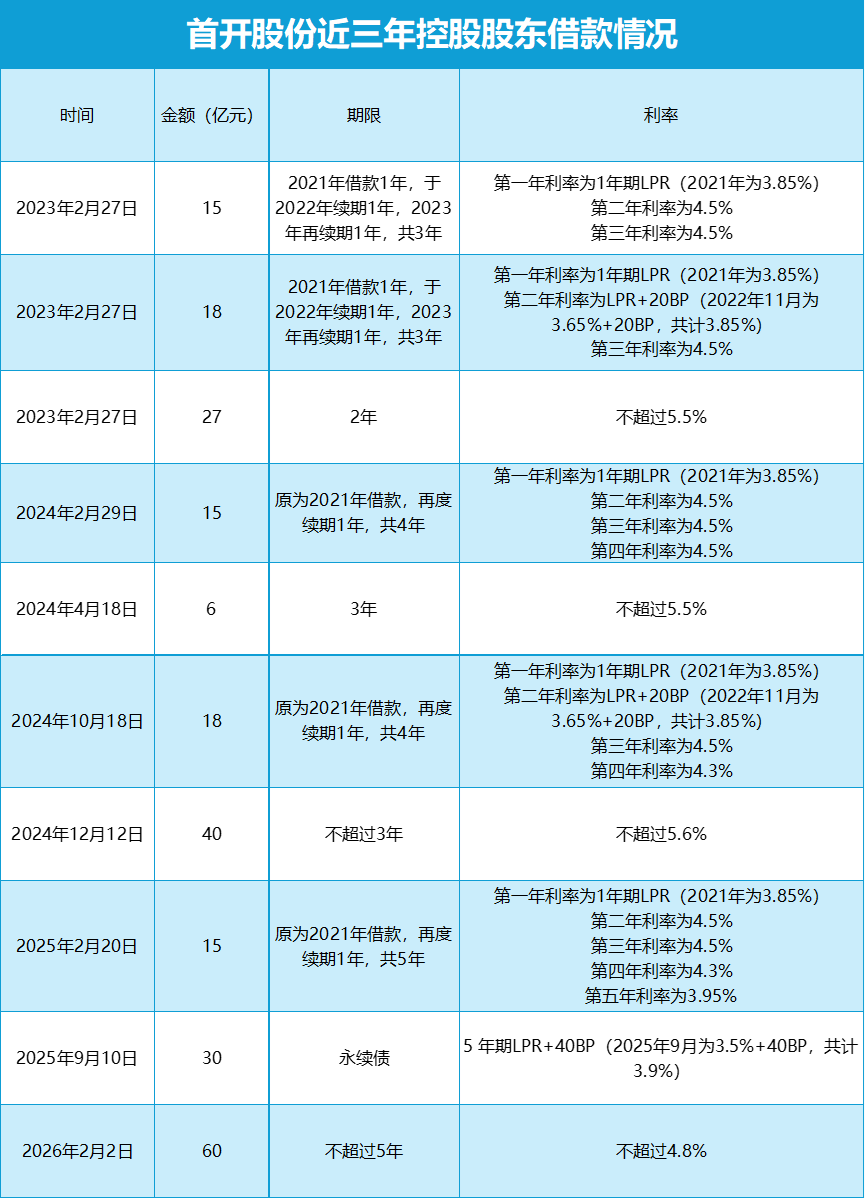

最新消息显示,2月2日晚间,首开股份一纸公告,向控股股东首开集团(含其控股子公司)申请60亿元循环借款额度。

公告明确,上述借款额度可用于新借、续借、展期,但不含永续类借款,额度有效期至2027年12月31日,单笔借款期限不超过5年,利率不超过4.8%。

这并不是首开股份第一次向股东求援。资金支持,已是控股股东与公司之间的常态。

以2021年的一笔15亿元借款为例,最初期限为1年,利率为1年期LPR,即当时为3.85%,看起来只是一笔普通的短期周转。

不过,后来这笔钱按下了”延期键“。从2022年到2025年,每年到期前几乎都会续借,像一场接力赛,至今仍挂在公司账上,而利率也逐年变动,从3.85%一度涨到4.5%,又回落至4.3%。

根据2025年年初的公告,这笔长寿借款的最新利率定在3.95%。

类似的情况也在另一笔18亿元借款上体现。自2021年到位后,连续三年续借,最近一次是2024年10月,第四年的利率锁定在4.3%。

值得注意的是,2024年,首开股份还向控股股东申请了不超过40亿元的借款额度,单笔期限可达3年,利率最高不超过5.6%。

进入2025年,融资方式再度更新。同年9月10日,公司宣布向控股股东进行永续债权融资,规模不超过30亿元,利率为5年期LPR加40个基点。

相比于其他借款,永续债显然是更长期、更稳定的资金,且在财务报表当中,永续债计入权益工具或其他权益类科目,不影响企业的资产负债水平。

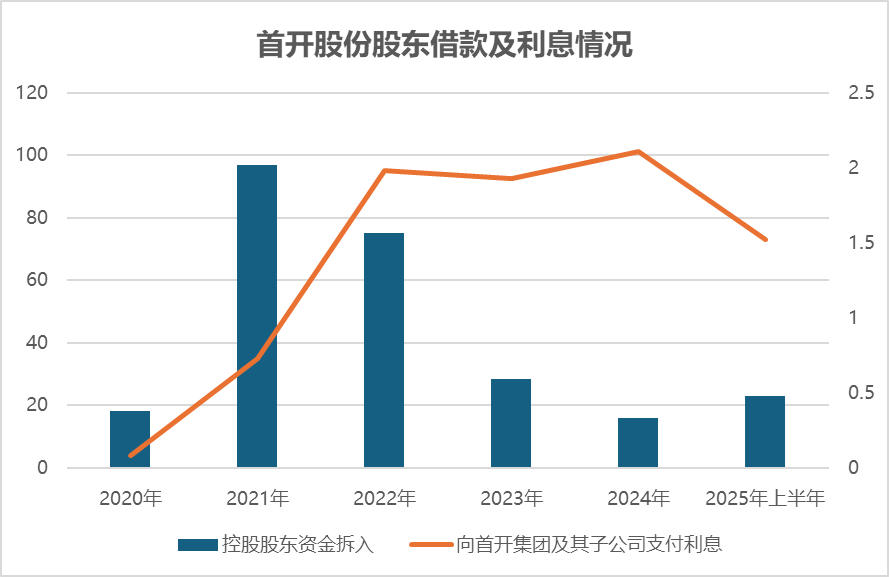

财报透露,2020年至2025年上半年,控股股东对上市公司的资金拆入分别为18亿元、97.01亿元、75亿元、28.35亿元、16亿元以及23亿元,总计257.36亿元。

控股股东一次次掏腰包,无疑是市场低迷时期对上市公司的关键支撑,这不仅向外界传递出”力保“的决心,也在一定程度上稳住了债权人与投资者的信心。

更重要的是,这些资金如同及时雨,帮助首开股份缓解短期流动性压力,解了燃眉之急。

借款考量

不过,这一笔笔援助代价不菲。

以此次60亿元的借款为例,利率定为4.8%,对比当前的利率环境来看,并不算低。

数据显示,国企、央企2025年前三季度的融资成本为2.58%,而民营企业则为5.40%,混合所有制房企的融资成本下降至3.90%。

仅从首开股份的情况来看,其2025年在公开市场发行的多笔债券,票面利率普遍在2.8%至3.1%之间。其中,7月“25首股03”私募债成功发行,规模12亿元,票面利率低至2.79%;8月,“25首股04”与“25首股06”成功发行,票面利率分别为3.05%与2.9%。

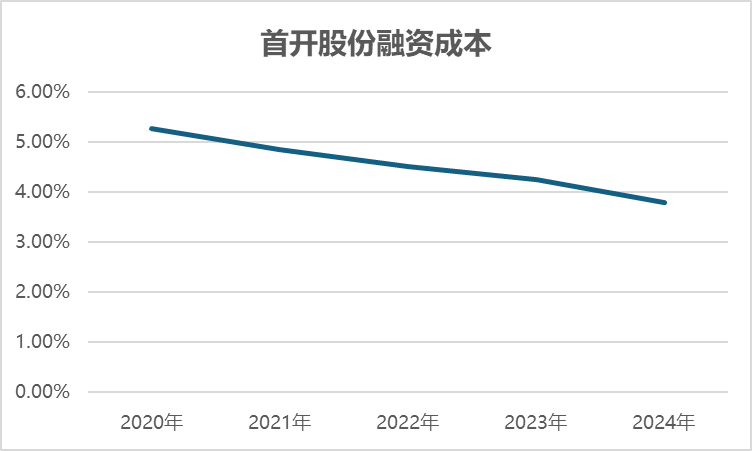

此外,财报数据显示,2020年至2024年,首开股份的融资成本逐年下降,从5.27%一路降至3.78%,与同期部分股东借款利率相比,也存在一定利差。

首开股份为何要舍“便宜钱”而取“贵钱”?答案的关键或许藏在资金的灵活性当中。

事实上,公开市场的融资成本虽低,但用途受限、额度有限,主要用于优化存量债务。而股东借款虽然成本高,但可用于补充流动资金、项目建设等日常运营开支,能充当救急的流动性储备。

另外,从此次60亿元的融资条款来看,股东借款的确定性和灵活性更高。

公告明确,上述额度在有效期内可循环使用,首开集团在该额度下可滚动多次放款,借款期间首开股份还款后再续借时,已归还的本金部分不计入借款额度。

“可循环使用”“还款后续借不计入额度”,简单来说,就是在接下来的两年时间里,这60亿元的额度可以像一张“信用卡”,随借随还,还款后额度即时恢复。

这意味着,只要在信用期内,首开股份就拥有了一个可以反复支取、高度自主的流动性蓄水池,足以熨平未来几年可能出现的现金流波动。

但频繁进行集团借款背后,挑战也逐渐浮现。

一方面,股东借款的利率普遍高于公司自身的平均融资成本,形成明显的“利率溢价”,这直接推高了利息支出与财务负担。

财报透露,2020年因涉及的股东借款并不算多,期间该公司向控股股东支付的利息仅为0.08亿元,2021年略升至0.73亿元,而2022年至2025年上半年,已分别达到1.98亿元、1.93亿元、2.11亿元和1.52亿元。

另一方面,输血虽能缓解一时之渴,却难治盈利之本,首开股份深层次的经营挑战,并未因资金注入而根本扭转。

就在不久前,公司发布2025年业绩预告,预计归母净亏损55亿元至69亿元,扣非净亏损55.8亿元至69.8亿元。

相比2024年巨亏81.41亿元,2025年亏损幅度虽已收窄,但扭亏之路,依然漫长。

此次60亿元的亲情借款,为首开股份赢得了两年的重要窗口期,接下来,首开股份能否利用好这个机会成功转型,仍然是市场观察的重点。