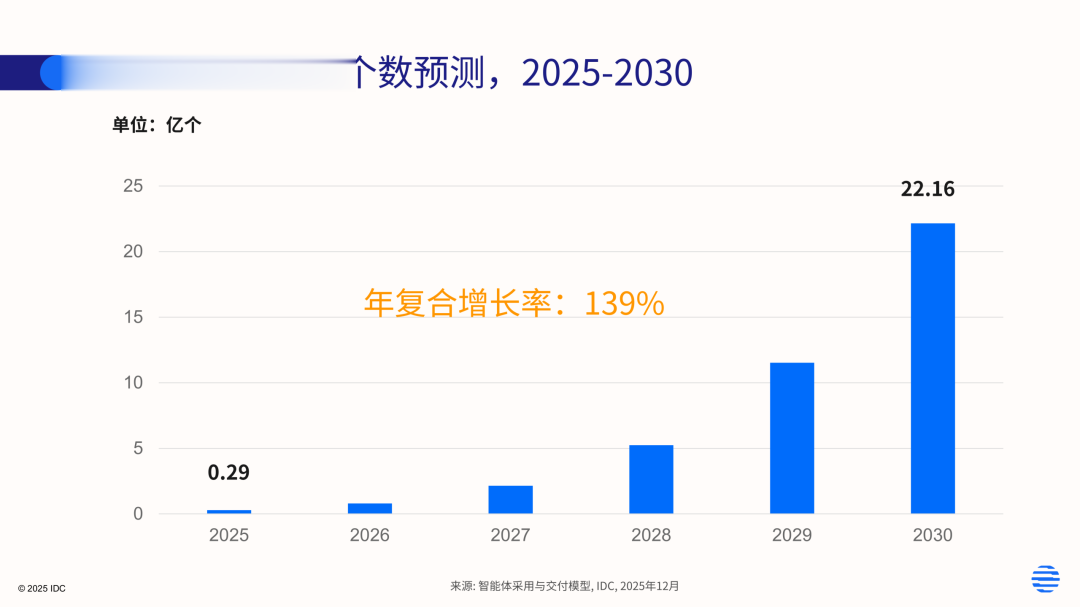

国际数据公司IDC发文称,工业AI的需求已从早期头部企业的探索性投入,转向全行业“提质降本增效”的刚需。根据IDC预测,到2028年,中国工业企业AI支出规模将接近90亿元人民币,年复合增长率达到38%。到2030年,全球活跃智能体数量将突破22.16亿个,年复合增长率达到139%,其中工业领域的活跃智能体是最重要组成部分之一。

当前,中国工业行业正处于由“数字化”向“智能化”跨越的关键拐点,“人工智能+工业”融合发展已成为产业转型升级的核心引擎。向国内市场看,随着需求加速升级、政策持续加码、技术不断演进,工业AI正从概念探索迈向规模化应用的新阶段;向全球市场看,各地区及国家对工业场景AI采用的重视程度空前高涨,但由于产业基础、IT/OT架构与合规环境差异,不同区域在落地阶段与机会窗口上呈现明显分化。IDC认为,中国工业厂商可依托自身技术积累与产业链优势,以多元化路径有针对性地推进海外市场拓展,实现“场景能力—交付体系—生态伙伴”的渐进式出海。

国内市场

工业AI规模化落地与智能体爆发式增长的双向共振

工业AI的需求已从早期头部企业的探索性投入,转向全行业“提质降本增效”的刚需。根据IDC预测,到2028年,中国工业企业AI支出规模将接近90亿元人民币,年复合增长率达到38%。

到2030年,全球活跃智能体数量将突破22.16亿个,年复合增长率达到139%,其中工业领域的活跃智能体是最重要组成部分之一。IDC认为,智能体数量的快速增长将与工业AI的规模化需求形成共振:一方面,工业企业对跨系统协同与流程闭环的诉求更强;另一方面,智能体作为“任务编排与流程执行载体”,有助于将AI从“点状能力”升级为“可运营的生产力”,从而加速规模化落地。

国家布局加码,“人工智能+”专项行动锚定工业AI规模化落地

2026年1月,工业和信息化部等八部门联合印发《“人工智能+制造”专项行动实施意见》,明确提出到2027年推出1000个高水平工业智能体的目标,标志着工业智能体已从企业自发探索上升为国家层面的系统性布局;同期,国家发展改革委、国家能源局发布《关于推进“人工智能+”能源高质量发展的实施意见》,与前者形成政策合力,共同推动人工智能技术与制造、能源等工业领域的深度融合应用。

工业智能体正在向“强专业属性/高专业适配度”技术路线演进

工业本身具有强行业差异与强流程约束,无论制造还是能源行业,每个环节的业务语义、数据形态与约束条件都不同,难以依赖消费级通用智能体“一招通用”。因此,针对工业生产中的设计研发、仿真测试、工艺改进、质量检查、设备运维、能耗管理等不同细分环节,专门适配的工业智能体正在快速增多,并呈现出“更强专业、更深嵌入、更可控可管”的演进趋势。

全球市场

全球各区域工业企业需求多元,中国工业AI出海瞄准差异化缺口

根据IDC的预测,到2028年,全球工业企业AI支出规模将接近2.2万亿人民币,年复合增长率达到63%。与中国市场对比可以看出,中国市场的900亿人民币工业AI支出占比仍有限,海外市场在需求体量、行业多样性与付费能力上,存在更大的市场空间。

同时,IDC观察到,全球各区域工业AI需求呈现差异化:在欧洲、北美等发达市场,工业企业具备更成熟的数字化与工业软件体系,更偏好体系化、高端定制与长期服务续订,但整体成本高、交付周期长。中国工业AI厂商可从工业视觉、能耗优化、新能源场站运维等细分场景切入,以“轻量部署+快速见效+性价比”形成差异化补位;在东南亚等新兴市场,工业AI落地意愿强但适配性方案与本地化交付供给不足。中国厂商可输出成熟的场景化方案与一体化服务,重点强化本地生态伙伴、交付标准化与运维体系建设,以提升可复制性与持续收入能力。

IDC也建议,出海不应仅理解为“卖产品/做项目”,更需要同步构建三层能力:合规与数据治理能力、本地交付与合作伙伴体系、以及行业场景的可复用产品化封装。

针对全球制造业、能源行业、供应链三大主题,IDC全球工业研究在今年已启动一系列与工业智能化相关的研究议题,助力中国工业AI厂商进入国际工业企业视野,强化品牌可信度与市场触达效率。