福寿园当前最大风险是可能退通正如讨论,福寿园保港股通资格最大风险在市值。下一次检讨的预测剔除警戒线约为61.15亿港元。因此,2025年业绩好坏,将成为影响其股价和市值、进而决定其是否能留在港股通名单中的关键变量。

💎 总结关键事件的顺序是:发布2025年年报(2026年2月)→ 恒生指数公布检讨结果(2026年2月中旬)→ 港股通新名单生效(2026年3月上旬)。

——————管理办法原文贴出来,大家自己判断。注意:福寿园是恒生综合小型股指数成份股。

第七十条 联交所上市公司股票属于下列范围将调入港股通:

(一)恒生综合大型股指数成份股;

(二)恒生综合中型股指数成份股;

(三)恒生综合小型股指数成份股,且股票调整考察日前12个月港股平均月末市值不低于港币50亿元,上市时间不足12个月的按实际上市时间计算市值;

(四)A+H股上市公司的H股。

第七十三条 港股通股票因相关指数实施成份股调整等原因,导致不再属于恒生综合指数成份股以及本办法第七十条第一款第四项规定范围或者属于第七十条第二款规定范围的,调出港股通股票。

属于恒生综合小型股指数成份股的港股通股票,股票调整考察日前12个月港股平均月末市值低于港币40亿元(上市不足12个月的按实际上市时间计算市值),且不属于本办法第七十条第一款第四项规定范围的,调出港股通股票。

—————曾有时,福寿园下面的评论区非常火热,一群“价值投资者”围炉夜话,如煮酒吟诗,美不胜收。有两三位非常专业,以长篇连载的形式,将福寿园的前世今生呈现出来,让人不由关注。他们不仅文章写得漂亮,而且不乏真知灼见。相比下,如今园子冷冷清清几乎看不到有人再提。

古往今来,股市气氛总是被媒体、分析师和大V们共同烘托,拨弦于口舌与纸笔之间,乌合之众则唱而趋之、趋而从之。执椽者借美好叙事创造泡沫之光,光芒千丈之时,从之者众,遂成气候,一时间再难驱散。此时的泡沫如同钢铁般坚定,竟然无人敢于捅破。

像福寿园这样的公司,抑或说是股票,已经被公共叙事抛弃,那么原因是什么呢?是园子的内在价值发生了颠覆性变化?还是经营出现了不可逆转的恶化?抑或是这个公司将大概率走向破产?稍稍冷静思考,就很容易否定这些假设。

真正的原因可能是,受过去两年殡葬反腐及殡葬条例正式颁布的影响,公司遇到了暂时挫折。

实际上,福寿园资产除去年有一些减值外,没有任何伤筋动骨般大的改变。因减值导致2025H1亏损也是一次性的,2025全年也可能是负的利润增长。但可以非常确定地推断:2026年公司经营将再次回归正常轨道。况且公司自由现金流仍然健康,因而去年园子多次派息,回报股东的意愿是真切可感的。

中国的老龄化正在以不可逆转的趋势加速演进。也许是时候,在欣赏泡沫之余,认认真真想一想哪些资产必将为我们创造更多现金?哪些资产终将如同击鼓传花了。相信底层逻辑从来不会改变:茅台还有人喝,福寿园的优质墓园产品仍有人买,特别是有消费能力的长者,有什么比那个花园般、有人悉心照料的地方更让人心仪呢。更何况,他们根本不缺钱。

—————

在彼得・林奇投资框架里,“业务令人厌恶、少有人问津” 却有大量“隐蔽资产”的公司往往藏着超额收益机会 —— 福寿园属于这类隐蔽资产型股票。

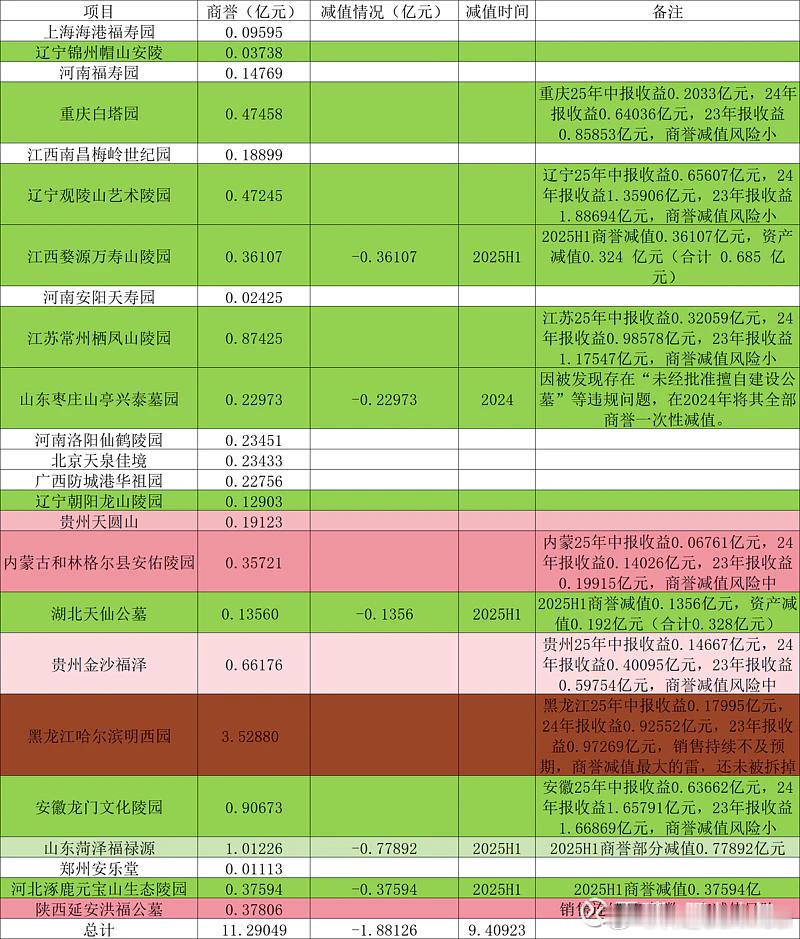

殡葬行业天生自带 “避嫌” 属性,投资者多因心理回避而低估其价值,却忽略了旗下陵园土地作为隐蔽资产的长期增值潜力。然而,在福寿园商誉详表面前,需要直面一个更现实问题:商誉减值正在成为压制股价的核心变量。

从表格数据来看,福寿园当前商誉总规模为 11.29 亿元,已累计减值 1.88 亿元,占比约 16.7%。这一数字背后,是不同标的的分化风险。

表中已全额减值标的多是经营出现明确问题项目:山东枣庄山亭兴泰墓园因 “未经批准擅自建设公墓” 合规问题,2024 年被一次性减值 0.22973 亿;江西婺源万寿山陵园、湖北天仙公墓则因收益持续下滑,在 2025 年上半年完成全额减值;河北涿鹿元宝山生态陵园同期全额减 0.37594 亿。这些标的的风险已集中释放,反而让剩余商誉的结构更清晰。

真正需要警惕的是中高风险未减值标的,其中最值得关注的是哈尔滨明西园 —— 这是福寿园最大的商誉单项,高达 3.5288 亿元,该标的近年收益持续下滑:2025 年中报收益0.17995亿,较2024年0.92552亿、2023年0.97269亿缩水,销售持续不及预期,一旦后续收益持续恶化,这一 “隐形雷点” 随时可能引爆。

此外,内蒙古和林格尔县安佑陵园、贵州金沙福泽等标的虽未减值,考察近几年销售情况和收益增速放缓已让商誉风险升至 “中等”,需持续跟踪现金流变化。

与之相对重庆白塔园、常州栖凤山等低风险标的,它们凭借稳定的收益表现,商誉减值风险较小,成为商誉池里的 “压舱石”。

对投资者而言,这份商誉详表不仅是风险清单,更是跟踪工具。它清晰划分 “已释放风险”“潜在风险” 和 “低风险” 标的,能更精准地判断福寿园的商誉压力:已减值标的一次性释放了风险,而高商誉、低收益的标的则是后续重点观察对象。

回到彼得・林奇的逻辑,福寿园的 “令人厌恶” 和隐蔽资产属性依然成立,但商誉减值的存在,让我们不能仅用 “冷门 = 机会” 的简单逻辑下注。唯有结合这份商誉详表,持续跟踪高风险标的的收益变化,才能在规避暗雷的同时,真正抓住这家殡葬龙头的长期价值。毕竟,在价值投资赛道上看清风险比发现机会更重要。————— 深圳·安吉尔大厦 专栏 · 福寿园估值(Graham V)与持续跟踪