一众顶流明星都代言过的品牌,最近这几年却过得不太轻松。

曾几何时,它是便携按摩仪赛道的“科创板荣光”,也是高端健康硬件领域的标杆级存在。

图源:网络

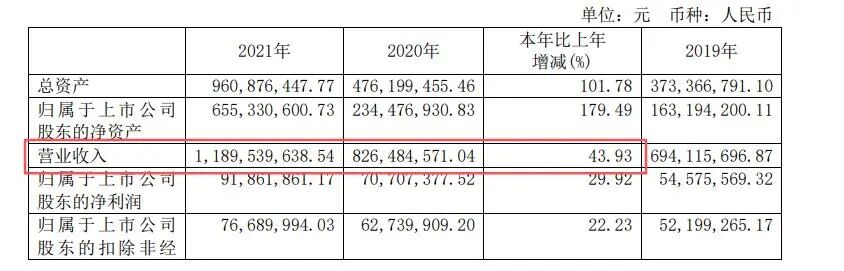

2021年上市加冕“智能健康硬件第一股”,上市首年营收飊至11.9亿元,同比大涨43.93%,市值一度破百亿关口,成为资本市场的香饽饽。

图源:倍轻松2021年年度报告

还有机场、高铁站的高端直营店密集布局,成为出行场景中的“高端健康符号”;更有孙颖莎、肖战、易烊千玺这类顶流明星轮番代言,流量与口碑双收。

彼时的倍轻松,看似站在了行业发展的制高点,前路一片坦途。

图源:小红书

谁曾想,巅峰之后竟是急速坠落,短短四年时间,这家明星企业就跌进巨亏的泥潭。

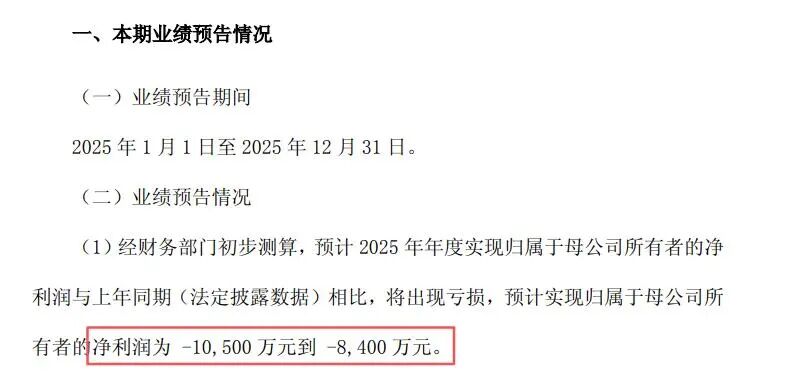

2026年1月28日,倍轻松发布2025年业绩预告,一纸公告撕开了光鲜背后的窘境。

公司预计归母净利润亏损8400万元至1.05亿元,相较2024年的微盈状态,同比跌幅超900%;创下上市以来的最差业绩。

图源:倍轻松2025年年度业绩预告

从风光无限到业绩骤变,倍轻松的坠落并非突如其来的意外。

其背后层层交织的多重问题,让这家曾经的龙头企业正面临上市以来最严峻的考验。

高端线下渠道

从王牌优势变成盈利枷锁

倍轻松的起家,靠的是线下高端渠道的差异化打法。

图源:倍轻松官网

早在2020年之前,线下直营店就是其收入支柱。

机场、高铁站的核心点位布局,不仅让品牌贴上了“高端”标签,更成为其区别于其他竞品的核心竞争力。

即便到了2025年上半年,倍轻松仍保有125家直营店。

图源:倍轻松2025年半年度报告

可这份“线下执念”却在消费市场变迁中,逐渐变成了压在盈利上的重石。

其实核心问题就出在刚性成本的固化,以及营收与费用的“降速错配”。

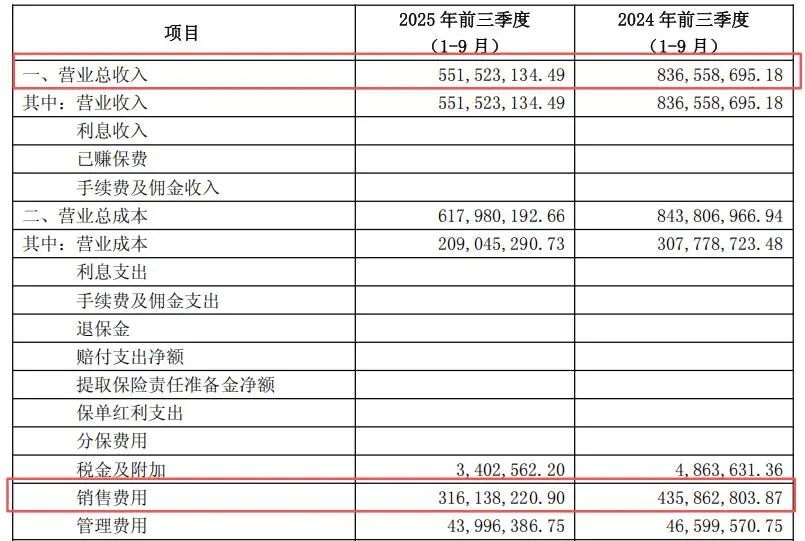

2025年前三季度,倍轻松实现营业收入5.52亿元,同比大幅下滑34.07%;但同期销售费用仅同比减少27.52%,费用降幅远低于营收降幅。

图源:倍轻松2025年第三季度报告

要知道,线下直营店的租金、人力成本都是固定支出,不会因为营收下滑而同步缩减,而这部分成本正是销售费用的核心构成。

营收缩水,费用却难降,导致盈利空间被持续挤压;2025年前三季度公司归母净利润亏损6562.8万元,同比大跌600.98%。

图源:倍轻松2025年第三季度报告

说到底,倍轻松的线下渠道早已陷入性价比失衡的困境,而这背后是消费场景的根本性变迁。

疫情之后,出行流量的波动成为常态。

机场、高铁站的客流不再稳定,线下到店的消费需求被持续稀释。

图源:网络

与此同时,线上消费的常态化早已成为主流,消费者更愿意在电商平台比价、下单;

线下门店的体验价值被弱化,却仍要承担高额的运营成本。

对于倍轻松而言,曾经靠线下高端渠道建立的品牌壁垒,在新的消费环境下,反而变成了拖慢转型步伐的枷锁,重资产模式的弊端在营收下滑时被无限放大。

每赚100元

就花60元营销

在重资产之外,倍轻松的另一大争议点,就是常年居高不下的营销投入。

作为一家主打便携按摩仪的企业,倍轻松可以说是“营销狂魔”。

图源:网络

但重金砸出来的流量,却没能转化为持续的品牌竞争力,反而陷入了“高营销、低增长”的不良循环。

2022-2024年,倍轻松的销售费用占营收的比重分别达到53.84%、53.94%、50.16%,连续三年超50%。

图源:倍轻松2022年年度报告

图源:倍轻松2024年年度报告

2025年前三季度,这一比例更是攀升至57.32%,意味着公司每获得100元的营业收入,就有近60元投入到销售环节。

图源:倍轻松2025年第三季度报告

其中,推广费是核心支出项,2025年半年报显示,公司2.16亿元销售费用中,推广费约6373万元,占比30%。

图源:倍轻松2025年半年度报告

而这笔费用的核心,就是顶流明星的代言成本。

但高营销投入换来的,却是营收的持续下滑和产品销量的暴跌。

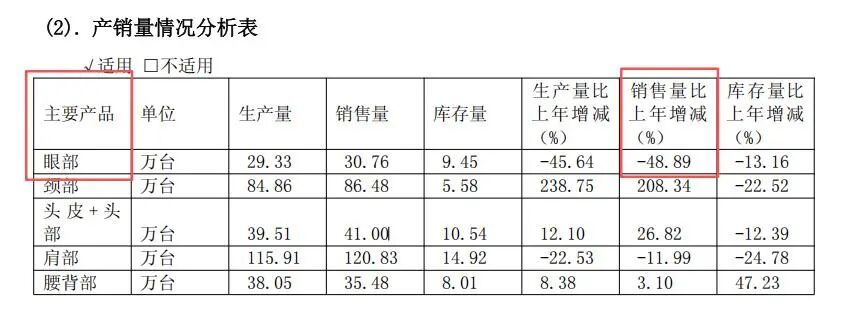

2024年,倍轻松的核心产品眼部按摩仪销量直接暴跌48%;2025年前三季度营收再降34.07%。

图源:倍轻松2024年年度报告

顶流代言带来的短期曝光,终究没能转化为长期的用户复购。

而这背后,可以说是流量依赖型营销的天然局限性。

按摩仪本身属于非刚需消费品,消费者的购买决策受情绪影响大;

但顶流代言只能带来一时的话题度,无法解决产品的核心价值问题,更无法建立用户的品牌忠诚度。

图源:小红书

当流量热度褪去,没有核心竞争力的产品,自然难逃销量下滑的命运。

关键是,倍轻松的营销战略,始终没能与产品价值、渠道效率形成协同。

而这一点,竞品SKG给出了完全不同的答案。

同样是重金做代言、砸营销,SKG选择了线上经销的轻资产模式,没有线下直营店的刚性成本,营销投入能更精准地转化为线上销量,最终实现持续盈利。

图源:小红书

反观倍轻松,一边在线下承担着高额的固定成本,一边在线上砸钱做流量,营销与渠道脱节,流量与产品脱节。

看似遍地开花,实则处处漏风。

高营销投入最终只换来“昙花一现”的流量,却难以支撑真正的品牌护城河。

科技概念吹得响

实际体验跟不上

为了摆脱“营销驱动”的标签,近年来倍轻松一直在打造“科技人设”,接连推出“中医健康模型2.0+AI”“脑机接口”等高大上的概念。

图源:倍轻松2024年年度报告

还上线了AI头皮检测按摩器、健康管理APP,试图以“中医+科技”的差异化定位破局行业同质化。

但理想很丰满,现实很骨感,这些看似炫酷的科技概念,还是没能落地为真正的产品力,反而被消费者吐槽“华而不实”。

图源:小红书

这背后,其实是研发投入与技术落地的双重缺位。

首先,技术研发投入严重不足,与营销投入形成鲜明反差。

2024年,倍轻松的研发费用仅为5834.59万元,占营业收入的比例仅5.38%;

而同期销售费用占比达50.16%,研发投入连营销的零头都不到。

图源:倍轻松2024年年度报告

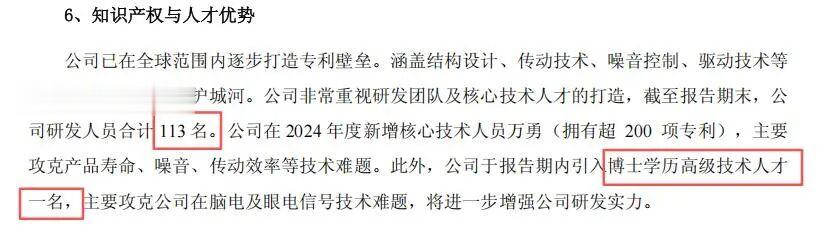

截至2025年上半年,公司研发人员仅113人,占员工总数的11.86%;其中博士仅1人。

图源:倍轻松2025年半年度报告

薄弱的研发团队,直接导致技术创新能力不足。

这也反映在专利上,截至2024年,倍轻松的发明专利仅占已有知识产权的10.3%;

核心技术大多集中在外观设计上,真正能解决用户痛点的核心技术寥寥无几。

图源:倍轻松2024年年度报告

其次,科技概念落地性较差,没能解决用户的实际痛点。

而其主打的AI按摩产品,更是被消费者吐槽“按摩不贴合”“噪音大”“体验感差”等问题。

图源:网友评论

所谓的“中医健康模型2.0+AI”,更多只是停留在宣传层面。

图源:小红书

还是缺乏实现中医理疗与智能科技的深度融合,也没有针对用户的核心需求做优化。

一般消费者买按摩仪,核心需求是“按得舒服、用得方便”,一堆科技概念,大概率很少人能看懂,也不怎么用得上。

倍轻松本末倒置的研发思路,让其难以跳出行业同质化的泥潭。

小众市场发力

能否挽救巨亏窟窿?

在国内市场持续承压的背景下,海外业务成为倍轻松为数不多的亮点。

2025年上半年,倍轻松实现境外收入1986.5万元,同比大幅增长136.28。

图源:倍轻松2025年半年度报告

能取得这样的增长,主要在于它找到了中医科技与本地化需求结合的创新点。

在泰国打造“零售+服务”的直营标杆模式,贴合东南亚消费者的体验式消费需求;在中东市场推出宗教适配功能,精准匹配当地的消费习惯。

图源:倍轻松2025年半年度报告

同时,公司在境外线上搭建了亚马逊、TikTok、速卖通等多平台运营体系,线下采用“直营+国代”双模式,覆盖了部分“一带一路”沿线国家。

这种“因地制宜”的海外布局,让倍轻松在东南亚、中东等小众市场站稳了脚跟,也让其海外业务具备了一定的差异化竞争优势。

但这份亮点,究竟是能拉公司走出泥潭的“救命稻草”,还是只是杯水车薪的“昙花一现”,答案其实并不乐观。

图源:倍轻松官网

从客观来看,它的海外业务,目前仍存在一些缺陷,短期内难以承担起“挽救全局”的重任。

1、市场规模有限,收入占比过低。

2025年上半年海外收入仅1986.5万元,如果按全年8000万元的规模测算,也仅占公司整体营收的5%左右。

而公司2025年的亏损规模高达8400万元至1.05亿元;海外业务的盈利,连覆盖国内的亏损都难,更别说拉动整体业绩增长。

图源:倍轻松官网

2、渠道拓展的资金投入高。

倍轻松海外线下采用“直营+国代”模式,直营店需要承担租金、人力等刚性成本,国代模式则需要投入大量的渠道建设费用。

而当前公司正处于现金流承压的状态,持续的资金投入无疑会加剧经营压力。

3、国际品牌竞争压力大。

在全球按摩仪赛道,不仅有奥佳华、荣泰等国内老牌企业的海外布局;还有松下、傲胜等国际品牌的强势竞争。

图源:天猫/松下按摩器材旗舰店

倍轻松作为海外市场的后来者,品牌影响力有限,想要进一步扩大市场份额,难度的确不小。

不过,若是倍轻松解决国内与海外业务的协同问题,海外业务还是很有发展空间。

一方面,可以实现技术复用。

将国内“中医+AI”的研发成果与海外的本地化需求结合,推出更多适配不同市场的产品,降低研发成本。

图源:倍轻松官网

另一方面,可以做好成本分摊,将国内的线上运营经验复制到海外,优化海外线上渠道的运营效率,同时减少海外直营店的盲目扩张,以轻资产模式快速渗透更多市场。

但这一切的前提,是公司能先解决国内市场的核心问题。

如果国内的重资产枷锁、产品力脱节等问题得不到解决,公司没有足够的资金和精力支撑海外业务的扩张,海外市场再亮眼的增长,也终究只是“独木难支”。

写在最后

从科创板明星到业绩巨亏,倍轻松的坠落,是重资产模式与消费市场变迁脱节的必然,是流量依赖型营销的反噬,也是产品力缺失的结果。

这家曾经的按摩仪龙头,如今正站在生存的十字路口。

按摩仪赛道的市场需求依然存在,随着居民健康意识的提升,便携按摩仪的市场空间仍有较大的挖掘潜力。

但行业的竞争,早已从流量之争、渠道之争,转向了产品力之争、科技之争。

图源:网络

倍轻松想要重新站起来,还是得放下过往的明星光环,回归初心,用产品说话,用科技赋能。

否则,即便熬过了这次的巨亏危机,可能也难逃被市场淘汰的命运。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

评论列表