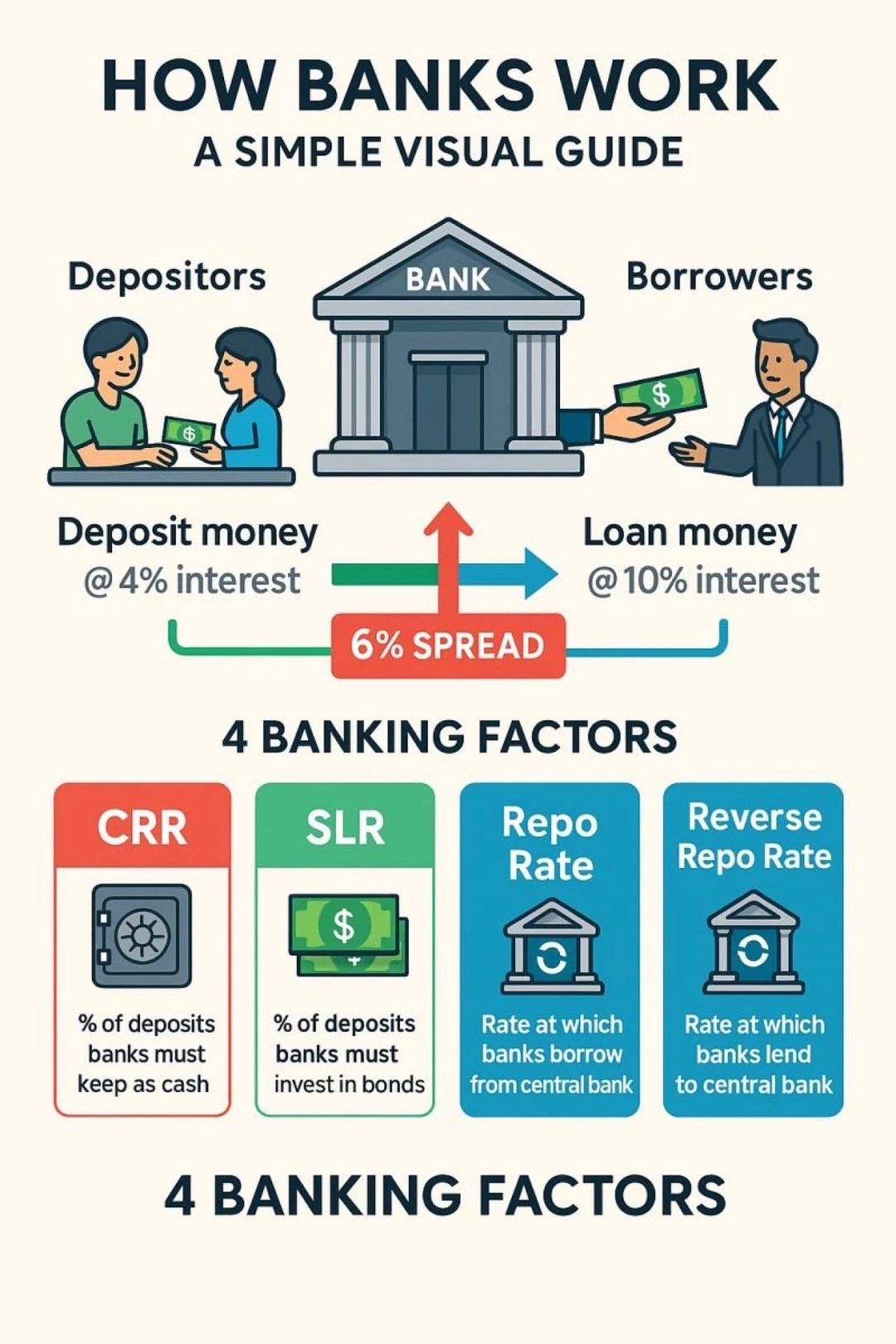

这张图用最直观的方式解释了银行的核心角色。一端是存款人,把闲置资金交给银行,另一端是借款人,从银行拿走资金用于消费或经营。银行站在中间,完成资金的集中 调配 和风险管理。

💰 银行最核心的赚钱逻辑

存款人把钱存进银行,通常只能获得较低的利息,比如百分之四。银行再把这笔钱以更高的利率借给借款人,比如百分之十。中间形成的利率差,就是银行最基础 最稳定的收入来源,这张图里用一个醒目的数字展示了这一点。

📈 利率差为何如此重要

这个利率差并不是纯利润,它需要覆盖坏账 风险 运营成本 监管要求。但长期来看,只要资金规模足够大,哪怕差距不大,也能形成非常可观的持续收益,这正是银行这种商业模式能长期存在的原因。

🧱 现金准备金约束了银行扩张

图中提到的现金准备金比例,指的是银行必须把一部分存款以现金形式留存,不能全部拿去放贷。这一机制是为了防止挤兑,保障体系稳定,同时也限制了银行无限放大业务规模。

📊 法定流动资产的安全垫

银行还必须把一部分资金投入到安全性较高的资产中,比如政府债务工具。这部分要求降低了风险,但也压缩了收益空间,是安全与盈利之间的平衡点。

🏛️ 与中央银行的资金关系

当银行资金紧张时,可以向中央银行借钱,这个利率被称为回购利率。相反,当银行资金过剩,也可以把钱借给中央银行,获得相对较低的回报。这两种利率共同影响整个金融体系的资金成本。

⚖️ 看懂银行 本质是看懂规则

这张图讲的不是某一家机构的故事,而是整个银行体系的运行方式。银行并不是简单的收钱和放钱,而是在监管 约束 风险 和效率之间寻找长期可持续的平衡。

🧠 普通人真正该学到的东西

理解银行如何运作,能帮助你更好判断存款利率变化 贷款成本调整 以及宏观政策对个人财富的影响。这不是专业人士的专利,而是每一个现代社会成员都值得掌握的基础认知。