英飞凌 2026 财年Q1开局:围绕AI投入,汽车芯片老大哥也要向AI看齐

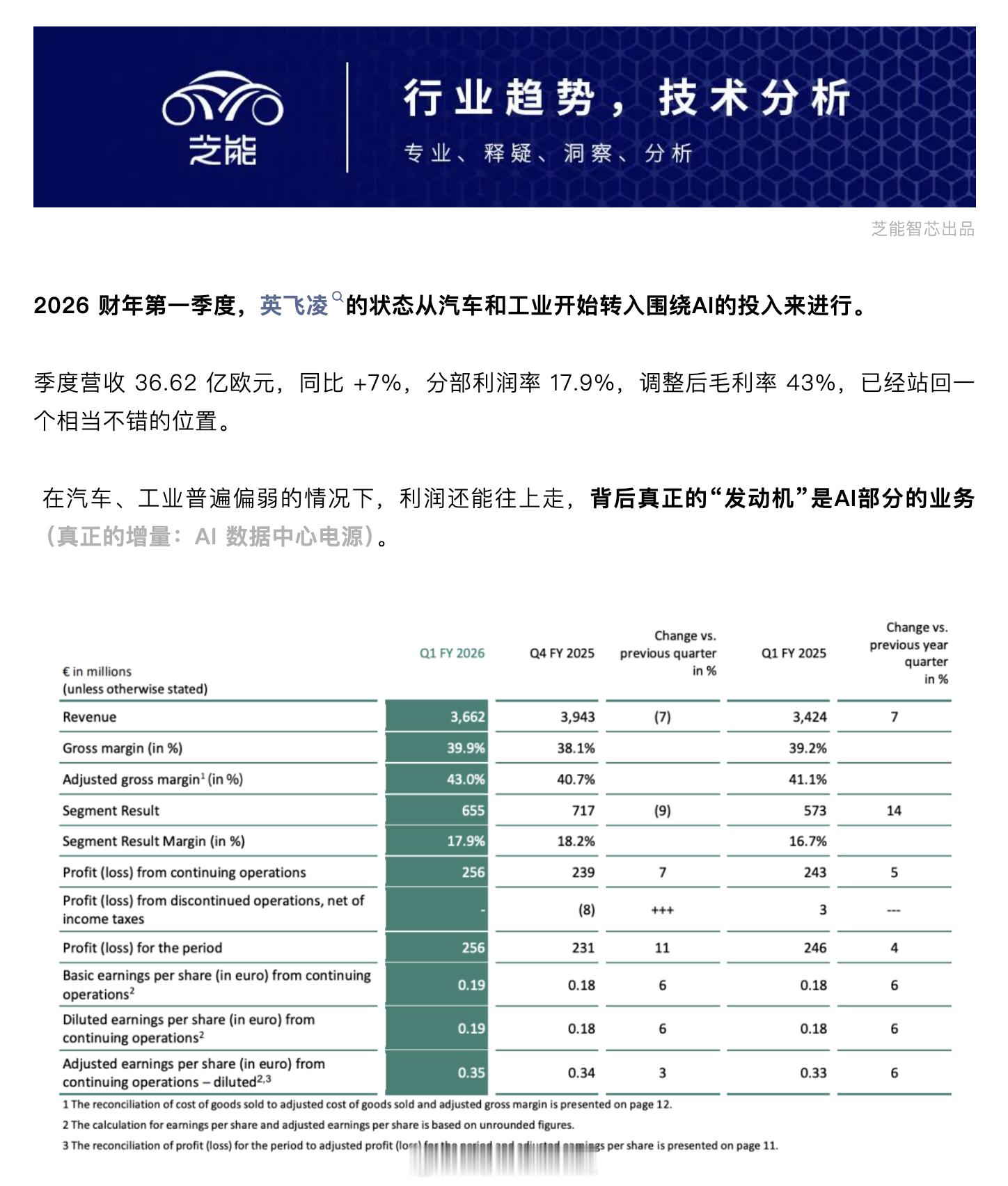

2026 财年第一季度,英飞凌的状态从汽车和工业开始转入围绕AI的投入来进行。季度营收 36.62 亿欧元,同比 +7%,分部利润率 17.9%,调整后毛利率 43%,已经站回一个相当不错的位置。

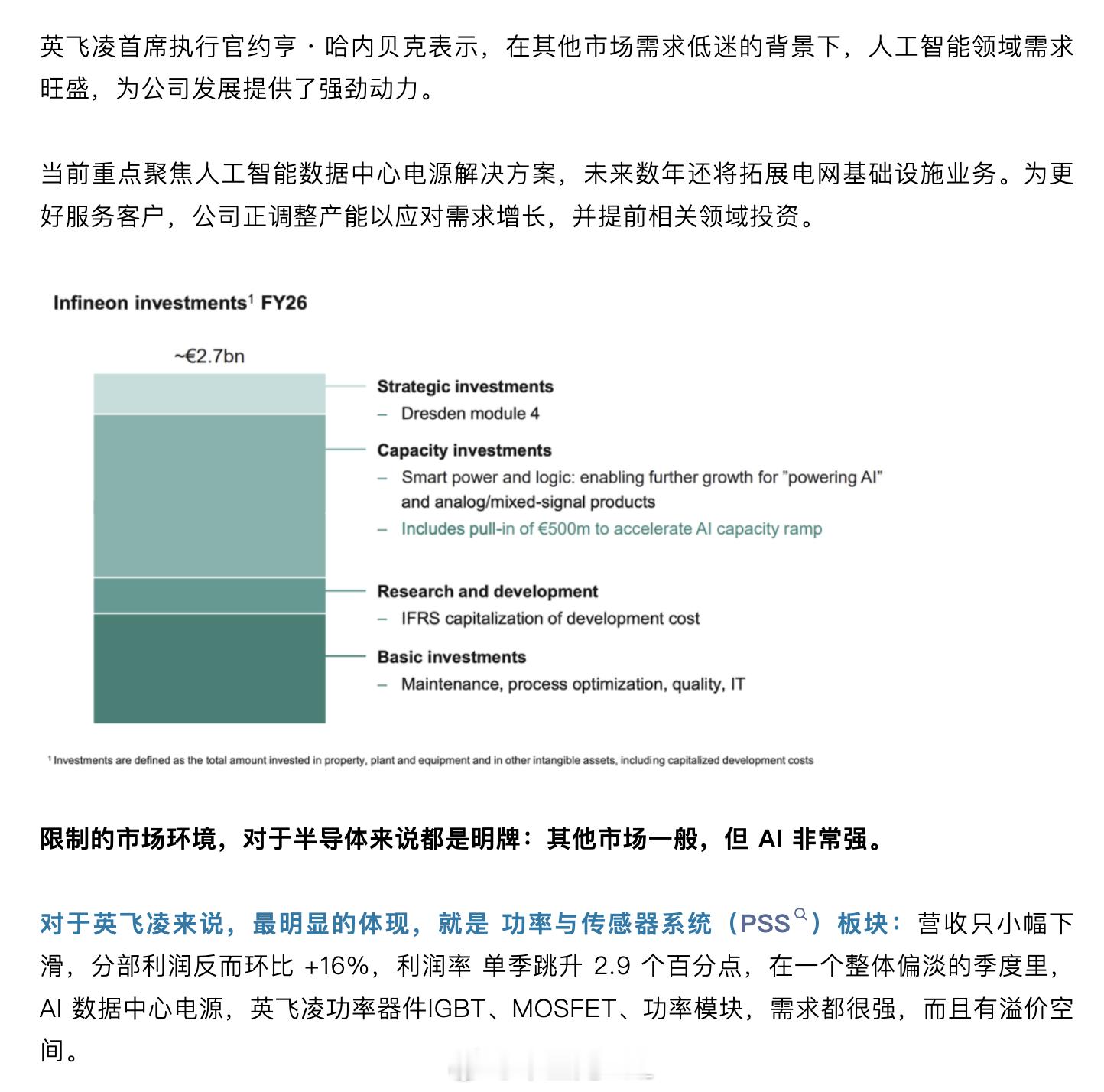

在汽车、工业普遍偏弱的情况下,利润还能往上走,背后真正的“发动机”是AI部分的业务(真正的增量:AI 数据中心电源)。英飞凌首席执行官约亨・哈内贝克表示,在其他市场需求低迷的背景下,人工智能领域需求旺盛,为公司发展提供了强劲动力。

当前重点聚焦人工智能数据中心电源解决方案,未来数年还将拓展电网基础设施业务。为更好服务客户,公司正调整产能以应对需求增长,并提前相关领域投资。

限制的市场环境,对于半导体来说都是明牌:其他市场一般,但 AI 非常强。

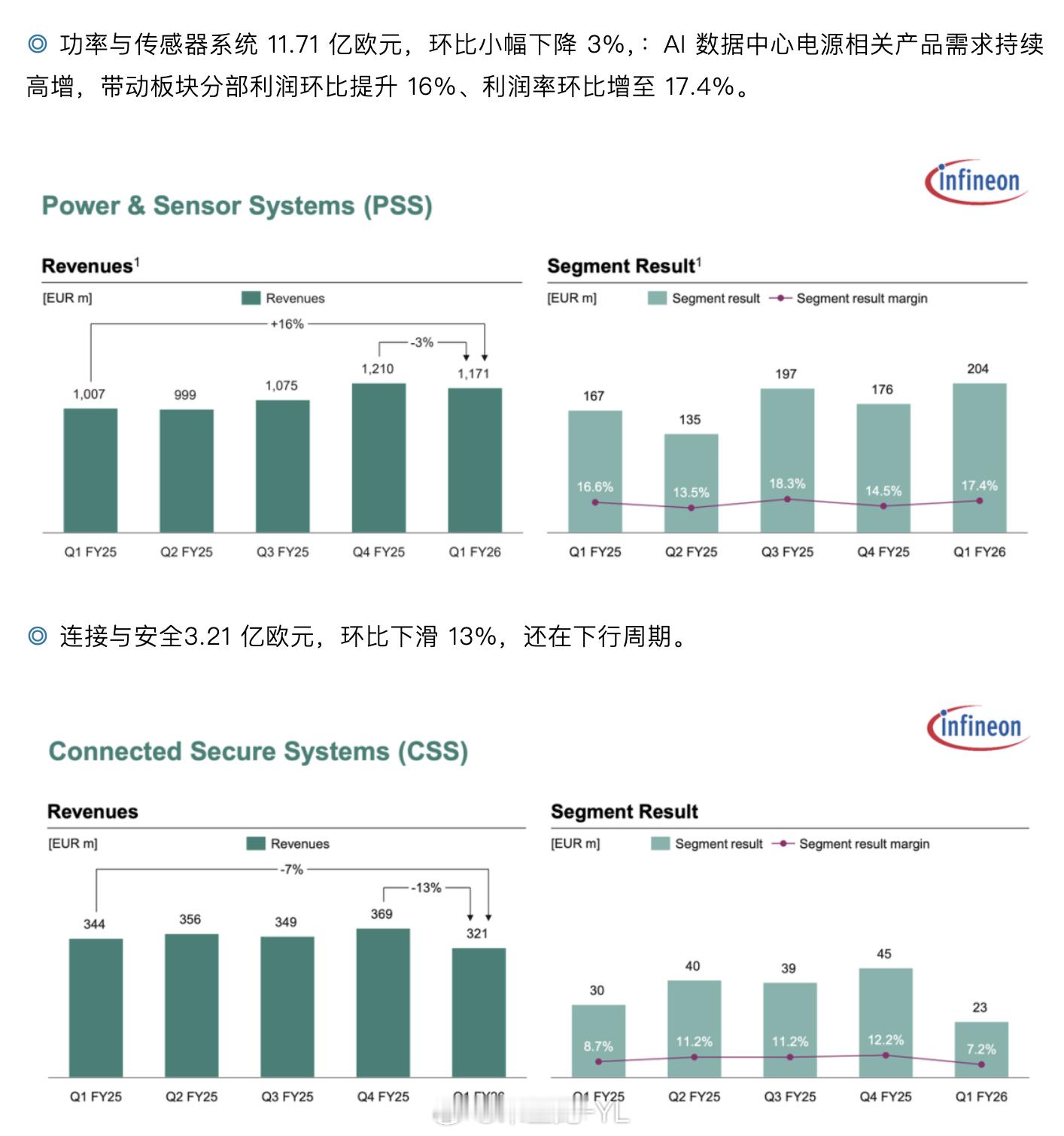

对于英飞凌来说,最明显的体现,就是 功率与传感器系统(PSS)板块:营收只小幅下滑,分部利润反而环比 +16%,利润率 单季跳升 2.9 个百分点,在一个整体偏淡的季度里,AI 数据中心电源,英飞凌功率器件IGBT、MOSFET、功率模块,需求都很强,而且有溢价空间。

英飞凌把 2026 财年投资从 22 亿欧元,上调到 27 亿欧元,这 5 亿欧元,几乎全部是为 AI 数据中心电源准备的,尤其是德国 德累斯顿第四座智能功率晶圆厂:2026 年夏天投产正好卡在 AI 电源需求放量的时间点,提前锁产能。备注:之前沸沸扬扬的涨价,需求驱动也是由于AI领域带来的

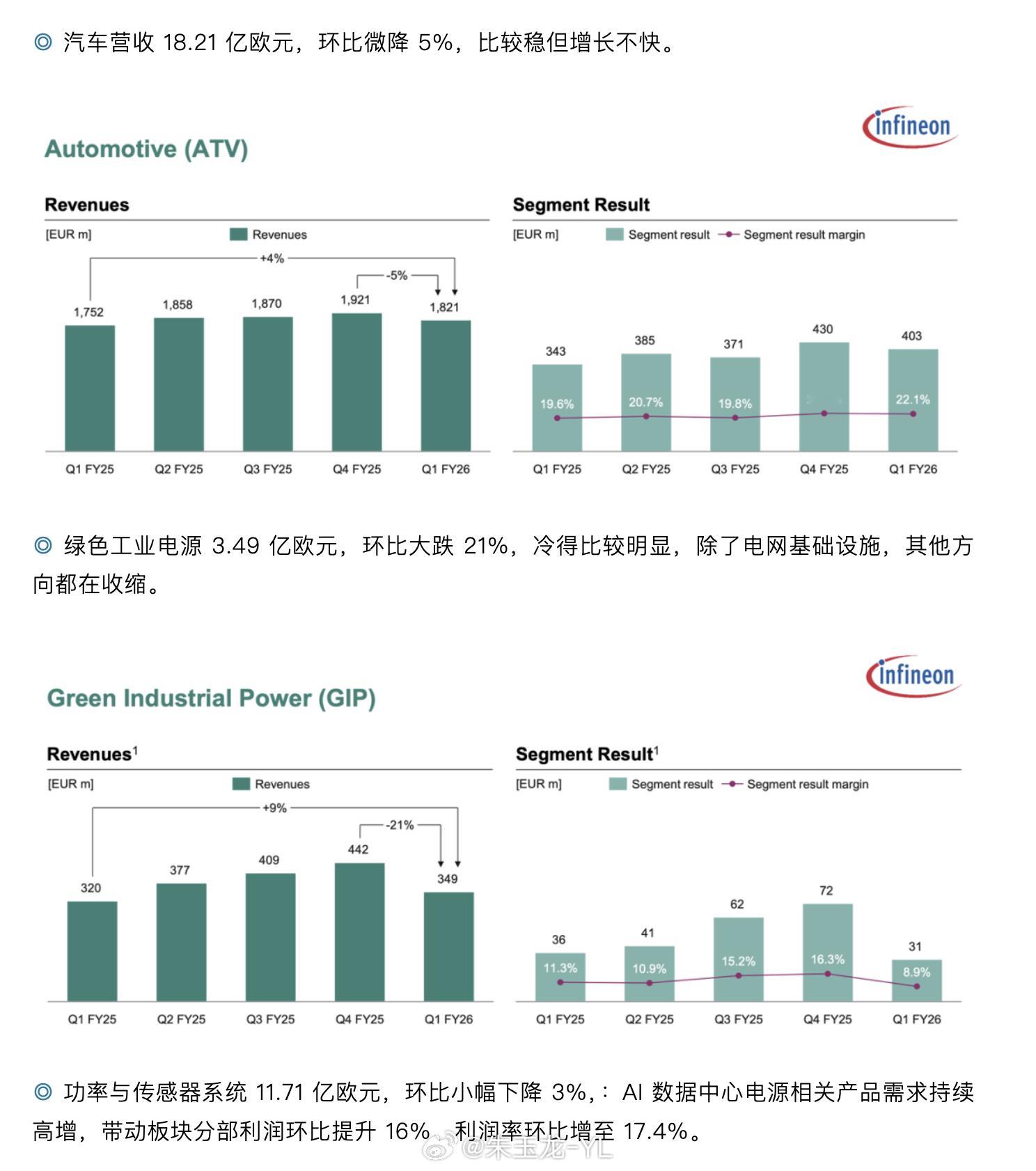

各业务板块:◎ 汽车营收 18.21 亿欧元,环比微降 5%,比较稳但增长不快。◎ 绿色工业电源 3.49 亿欧元,环比大跌 21%,冷得比较明显,除了电网基础设施,其他方向都在收缩。◎ 功率与传感器系统 11.71 亿欧元,环比小幅下降 3%,:AI 数据中心电源相关产品需求持续高增,带动板块分部利润环比提升 16%、利润率环比增至 17.4%。◎ 连接与安全3.21 亿欧元,环比下滑 13%,还在下行周期。

从区域来看◎ 欧非中东区域营收 7.71 亿欧元,占比 21%;◎ 亚太(不含日本、大中华区)区域营收 6.54 亿欧元,占比 18%;◎ 大中华区(含中国大陆、中国香港、中国台湾)营收 15.21 亿欧元,占比 42%,大中华区依然是“压舱石”,其中中国大陆与中国香港合计营收 10.76 亿欧元,占集团总营收 29%;◎ 日本区域营收 2.65 亿欧元,占比 7%;◎ 美洲区域营收 4.51 亿欧元,占比 12%,其中美国区域营收 3.70 亿欧元,占集团总营收 10%。

2026 财年第二季度预计营收约 38 亿欧元;汽车、连接安全系统板块营收环比基本持平,绿色工业电源板块温和增长,功率与传感器系统板块大幅增长。收购 ams OSRAM 传感器业务相关影响,后续可以单独来分析。

英飞凌在汽车和工业很强,但是降速下降的时候,英飞凌抓住了 AI 这个“确定性最高的电力入口”。

几乎现在所有的半导体公司都在说,AI 是现在最确定的增长来源,为了抓住风口,产能必须提前准备,否则就是错失周期;电网基础设施,是 AI 之后的下一个长期方向。

因此三个动作同步发生:提前投产能、扩研发人员和并购传感器资产(ams OSRAM 那单)。

英飞凌大v聊车AI需求