上海,大娘去存款行办理业务,手机屏幕突然出现水 滴 保的宣传画面,她想关掉,可怎么也关不了,后来她糊里糊涂支付了1.5元,页面才消失,因为付的钱少,她没有在意,可到了月底,她的卡被扣了548.45元,她吓了一大跳,更加让她害怕的是,她没有开通免密支付,这个平台为何能扣费?

叮咚一声手机信息响,曹先生的妻子,她的手机亮了一下,她看了一眼,这一眼,让她心慌了,她的卡居然被扣了548.45元,她很震惊,她左思右想,也想不起来,这笔钱到底花在哪里了。

后来,她才想起,在月初的时候,她去过存款上的柜台,办理相关的保险业务,当时,手机屏幕上出现一则广告,也是跟保险有关的。

当时她一直想取消,可一直取消不了,后来她就看了相关的宣传内容,那里面宣传的投保信息不错,反正只需1.5元,她也就支付了。

她以为这个投保就一直是1.5元一个月,这点钱不影响她的生活,她根本不在意。

没想到月底就被扣了500多,她觉得真的好坑啊,更加让她和家人百思不得其解的是,她的手机有没有免密支付,卡也没有开通,这个平台怎么说扣钱就能扣钱呢?这钱到底是怎么扣的?这也太不安全了!

曹先生越想这件事越觉得不对劲,觉得这个平台很坑人,以低价诱骗他人投保,最后在无形当中,扣取高额保费,这真的很过分。

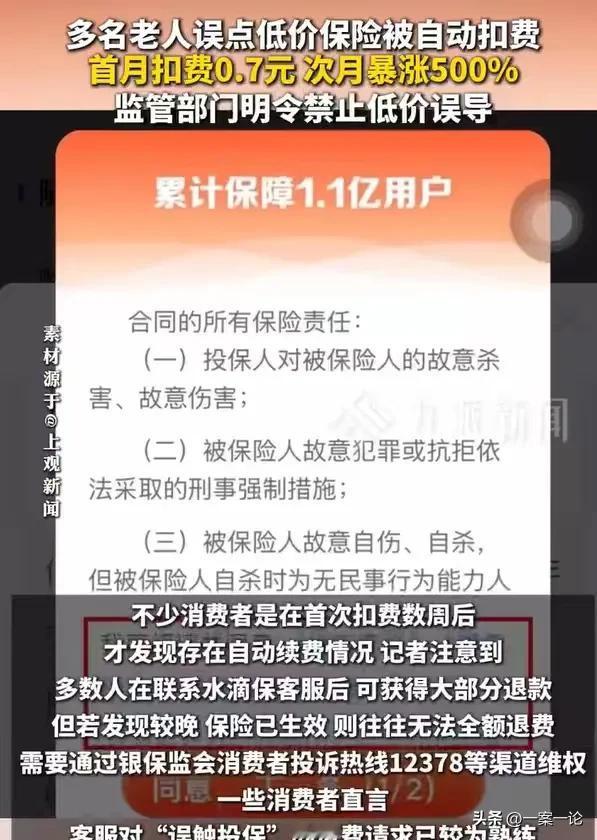

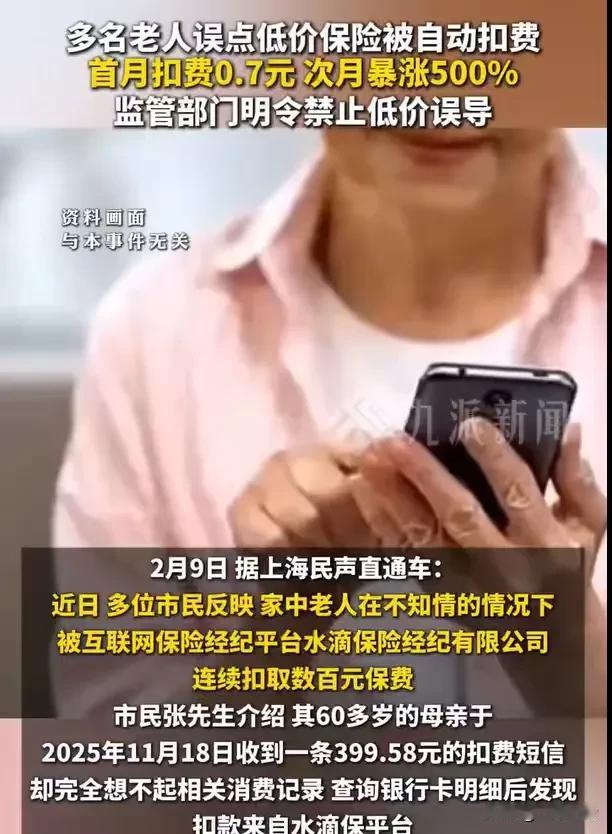

遇到一样遭遇的,还有张先生的母亲,她无缘无故也收到一条扣费信息,直接被扣了399.58元,老人也同样想不起来这笔钱到底是怎么扣的,她好像也没买过什么东西。

后来张先生的母亲查卡的流水明细,才知道原来是那个平台扣的钱,她也终于想起来是怎么一回事,都是因为她当时,看到屏幕上,出现同样的宣传画面。

她也是在无意当中支付了0.7元,这点小钱,她也同样没有放在心上,结果就被扣了399.58元。

张先生也是联系了平台,才知道那个险,分12期,第1期是0.7元,其他的11期都是每个月399.58元。

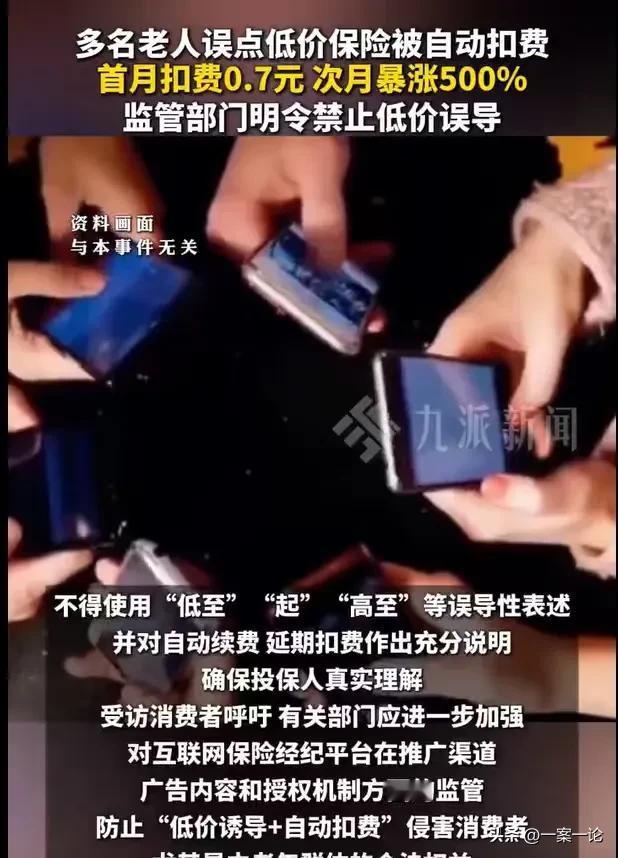

这简直就是低价诱导老人投保,有些老人可能分辨能力不是很强,就被误导了。

这是张先生和母亲及时发现了,能够及时止损,同样曹先生和妻子发现这种情况,也可以及时阻止继续被扣费。

但是有很多消费者,他们可能都不知情,可能是没有开通短信提示,根本不知道自己被扣钱,等他们发现的时候,可能已经被扣了很多钱。

这个时候他们要追究责任,往往很难,因为当时支付第1笔的时候,钱比较少,根本不在意,支付了第1笔钱,就认为消费者同意了他们的相关的条件,然后认可了他们之间构成合同关系,也认定消费者已经认可了投保的内容。

这让消费者有苦难言,无缘无故就吃了大亏。

很多消费者是不可避免地上当了,在很多的小程序,以及很多的小平台,都会出现这样的广告,一旦消费者稍有不慎,就会进入了投保的流程。

等大家发现的时候,可能已经被扣了很多次费用了。

看到这样的手段,实在令人感到害怕,这让人防不胜防,特别是老人一开始根本就没有注意,糊里糊涂就进入了投保流程。

有人说这就是擦边骗子,看起来一切都是合法合规的,很多消费者也是第1次自愿投保的,后续就应当认定他们之间构成合同关系,他们可以扣费。

实际上,这只不过是低价诱导,欺骗消费者完成合同关系的流程,这是违法的。

首先,消费者投保的行为是消费行为,是受到保护的。

《消费者权益保护法》第2条规定:消费者为生活消费需要购买、使用商品或者接受服务,其权益受保护;未作规定的,受其他有关法律、法规保护。

如果消费者发现自己上当了,可以提出退保的诉求。

其次,这样的广告就是低价诱导他人投保,这就是违法的。

《广告法》有规定:广告不得含有虚假或引人误解的内容,不得欺骗、误导消费者。

平台不可以用低价广告来推广,一旦实际的保费和宣传不一致,消费者可以马上退保,而且可以追回自己不知情的损失。

那么你对这种情况有何看法呢?