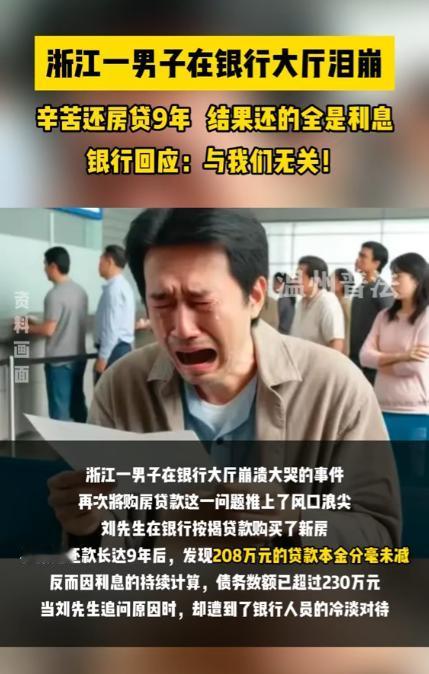

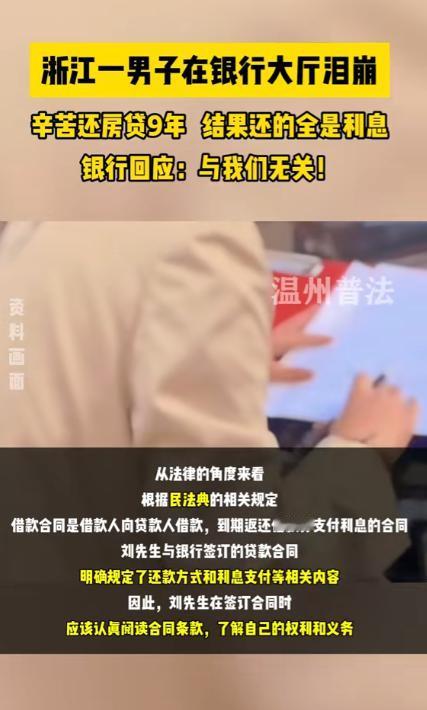

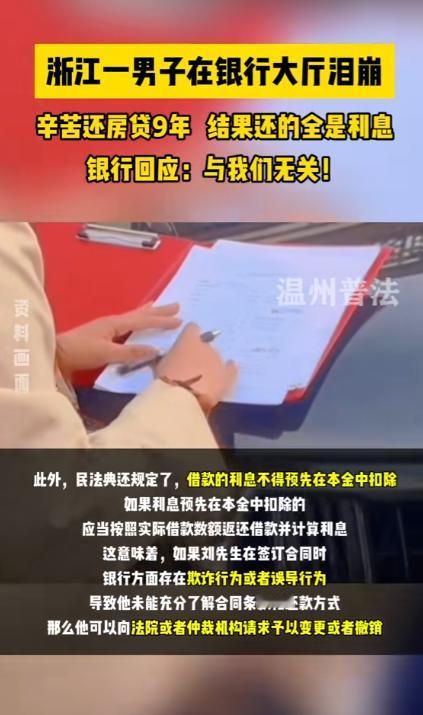

2024年,浙江一个大哥,房贷208万。他每月往银行卡里还9100块,雷打不动,存了整整9年,一天都没逾期过。算下来,快100万砸进去了。可这天他看单子上“剩余本金”那一栏的数字,竟然和他九年前刚贷款时差不了多少。他彻底懵了。 谁能想到,辛辛苦苦还了九年房贷,砸进去近一百万,最后翻开账单才发现,本金几乎一分没少,这样的事情就真实发生在浙江一位普通大哥身上。 这位浙江大哥在九年前为了拥有一套属于自己的房子,向银行申请了 208 万的住房贷款,按照当时的贷款方案。 他每个月需要固定往还款银行卡里存入 9100 元,这个数字对于普通家庭来说不算轻松,可大哥从来没有过一丝懈怠。 整整九年时间,一千多个日夜,他雷打不动地按时还款,从来没有出现过一次逾期,生活里能省则省,不敢随意换工作。 不敢轻易请假,更不敢有大额的消费,所有的辛苦和坚持,都只为按时履约,慢慢把房贷还清,给家人一个安稳的归宿。 九年时间算下来,大哥陆陆续续还进去的钱,已经快到一百万了,这笔钱对于普通人来说,是实打实的血汗钱,是日复一日打拼攒下的积蓄。 他原本以为,还了这么久,就算不能还清一半,至少也能减少一大半的本金,往后的压力能小很多。 可就在他去银行打印还款明细,看到单子上剩余本金那一行数字的时候,整个人直接愣在原地,大脑一片空白,那串数字和他九年前刚贷款时的金额,几乎没有差别,他甚至反复核对了好几遍,确认自己没有看错。 从最初的难以置信,到后来的满心委屈,大哥怎么都想不明白,自己九年的坚持,一百万的付出,到底去了哪里。 他拿着明细单在银行大厅里越想越难受,情绪彻底绷不住,忍不住红了眼眶,甚至失声落泪,周围办理业务的人看到这一幕,都纷纷侧目,既心疼又无奈。 他对着银行工作人员反复询问,自己每个月都足额还款,一分不少,九年时间还了这么多钱,为什么本金还是几乎没动,这些钱到底还到了哪里。 银行方面也给出了明确的回应,工作人员耐心拿出贷款合同和还款测算表,向大哥解释其中的缘由,这件事和银行操作无关,所有的还款流程都是按照当初签订的合同执行,没有任何违规的地方。 问题的核心,出在大哥选择的等额本息还款方式上,这也是大多数购房者都会选择的还款方式,月供固定,前期还款压力相对平缓,适合收入稳定的家庭。 可很多人不知道的是,等额本息的还款逻辑里,前期每个月的月供中,利息占了极大的比例,本金偿还的金额少得可怜。 以大哥 208 万、三十年期限的贷款为例,最初几年的月供里,利息占比能达到八成左右,每个月还的 9100 元里,可能只有一千多元是在还本金,剩下的八千左右都是支付的利息。 这也就意味着,大哥九年还进去的近一百万,绝大部分都用来支付了贷款产生的利息,真正用于抵扣本金的钱,只有十几万。 和 208 万的总本金比起来,几乎可以忽略不计,所以才会出现还了九年,本金和最初相差无几的情况。 这样的解释清晰明了,却也格外扎心,大哥听完之后,沉默了很久,心里的委屈没有减少,却也知道这是按照合同约定执行的结果,无从反驳。 大哥在银行大厅崩溃落泪的样子,让无数网友感同身受,大家纷纷分享自己的还贷经历,有人说自己还了八年房贷,本金只少了五万,有人说每月还一万多,还了六年,利息占了七成。 这件事也让更多人开始了解房贷还款的细节,明白等额本息和等额本金两种方式的区别,也提醒着准备贷款买房的人,办理业务时一定要仔细了解还款规则,清楚每个月的本金和利息占比,结合自己的情况做出选择。 办理贷款前一定要弄清楚等额本息和等额本金两种方式的核心区别,算清每一笔资金的具体去向,提前做好长远细致的规划。 对于这件事,您有什么想说的吗?欢迎评论区留言讨论。 信源:温州普法2024-06-04——《浙江一男子在银行大厅泪崩,辛苦还房贷9年,结果还的全是利息,银行回应:与我们无关!》

评论列表