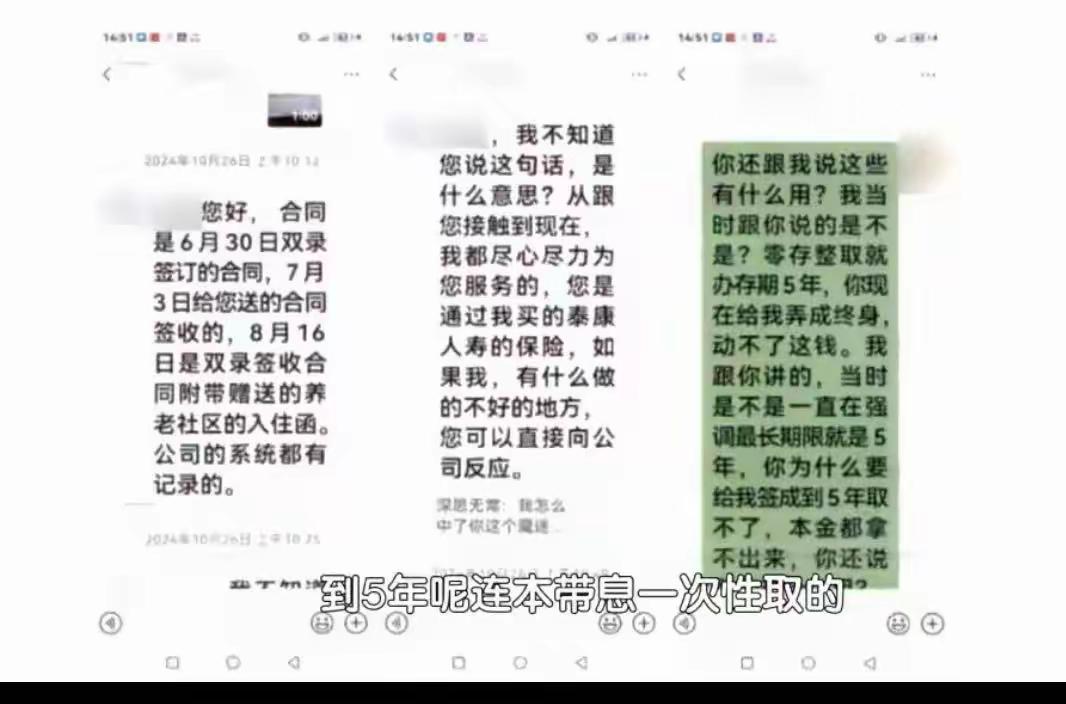

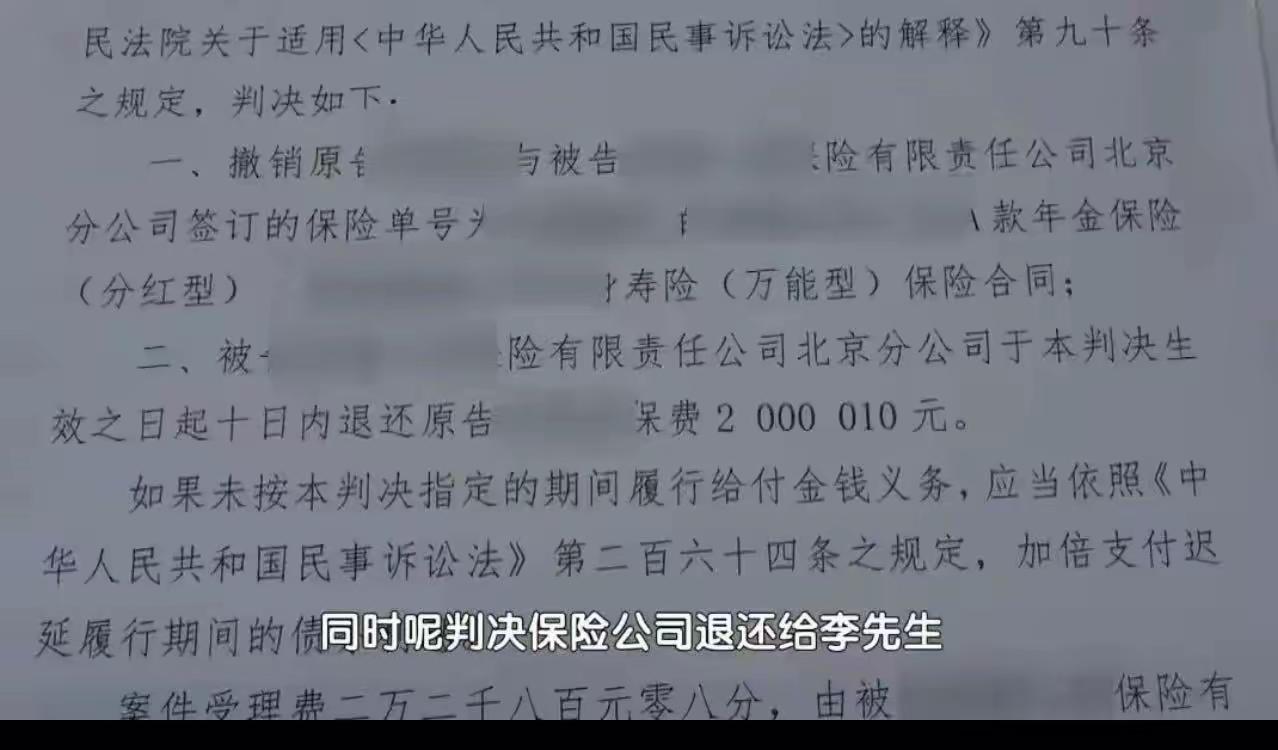

1000万买保险,要等到105岁才能取出本金?这不是理财,这是“保死”。保险公司理直气壮地说“合同写得清清楚楚”,却绝口不提业务员当初那声“随时能取”的承诺。法院一纸判决,撕开了这个行业最见不得光的潜规则——原来他们从来不怕你告,他们只怕你录音。 江苏的李先生,7年前手里握着1000万闲钱。 业务员上门时笑容满面,PPT做得花团锦簇:“李总,这款产品收益高、复利滚存、随时可取,给孙子存着,将来留学娶媳妇都够用。” 李先生没多想。1000万,说多不多说少不少,存银行利息跑不过通胀,投进去还能给孩子留个保障。 签了。 7年后,公司资金吃紧,他想把钱取出来周转。 保险公司翻出合同,冷冰冰甩过来一行字:“本产品保险期间至105周岁,期满方可领取本金。” 李先生今年58岁。105岁,中间隔着47年,隔着父子两代人的命。 他去找业务员,人早离职了,电话空号。他去公司交涉,接待人员一脸公事公办:“合同是您自愿签的,白纸黑字,我们也很难办。” 潜台词很直白:你告啊。 他们赌的,是大多数人耗不起这个时间,咽不下这口气,最后只能认栽。 可惜李先生没咽。 他把7年的通话录音、微信聊天记录、业务员手写的收益测算表全部翻出来——当初那个口口声声“随时取”的人,脸是模糊的,话却是实的。 法庭上,保险公司还在狡辩:“业务员个人行为,与公司无关。” 法官没惯着。 判决书写得很干脆:保险公司利用信息不对称,诱导消费者签订与其真实意思相悖的合同,构成欺诈,撤销合同,返还本金及利息。 看到这里,你可能以为这是个“正义虽迟但到”的爽剧。 抱歉,现实远比判决书寒凉。 1000万本金是拿回来了,利息呢?7年定期存款利息该是多少?法院判的那点,连通胀都没跑赢。更别说李先生这7年间的机会成本、资金占用、心力损耗。 保险公司输了官司,却没输掉生意。 因为还有成千上万的投保人,拿不出录音,找不到证据,被一句“合同第28条写得清清楚楚”堵死在投诉的路上。 这才是这个行业敢嚣张的真相:不是每份合同都无懈可击,而是大多数人根本撕不动。 更讽刺的是什么? 这类产品在设计之初,就没打算让人活着取出来。105岁,几乎覆盖了99%的人的寿命极限。业务员口中的“复利滚存、财富传承”,翻译成大白话就是:这笔钱你花不着,你儿子也够呛。 他们把“不骗穷人”当最后的道德底线,专门收割手握闲钱、又不太懂金融规则的中产。 这群人有点积蓄,想跑赢通胀,信“大公司不会坑人”。 偏偏就是这个群体,被坑得最安静、最体面、最不声张。 因为他们拉不下脸坐保险公司门口拉横幅,不愿为这点事打几年官司,更怕被亲戚朋友笑话“有钱人的烦恼”。 于是,保险公司吃准了:你有钱,你好面子,你怕麻烦。 你咽得下去,我就接着喂。 我特别想对看到这篇文章的你说几句话: 不是所有白纸黑字都叫公平,也不是所有合同都值得敬畏。那些故意写得晦涩难懂、故意把关键条款塞进犄角旮旯的合同,从落笔那一刻起,就没打算让你看懂。 下次有人让你签字,尤其是涉及几十年之后的事,问自己一句:他敢不敢把承诺写进合同? 不敢写,别签。写了但藏得深,那是等着咬你。 别拿两代人的钱,赌一个陌生业务员的良心。 他们的良心,早被提成吃没了。