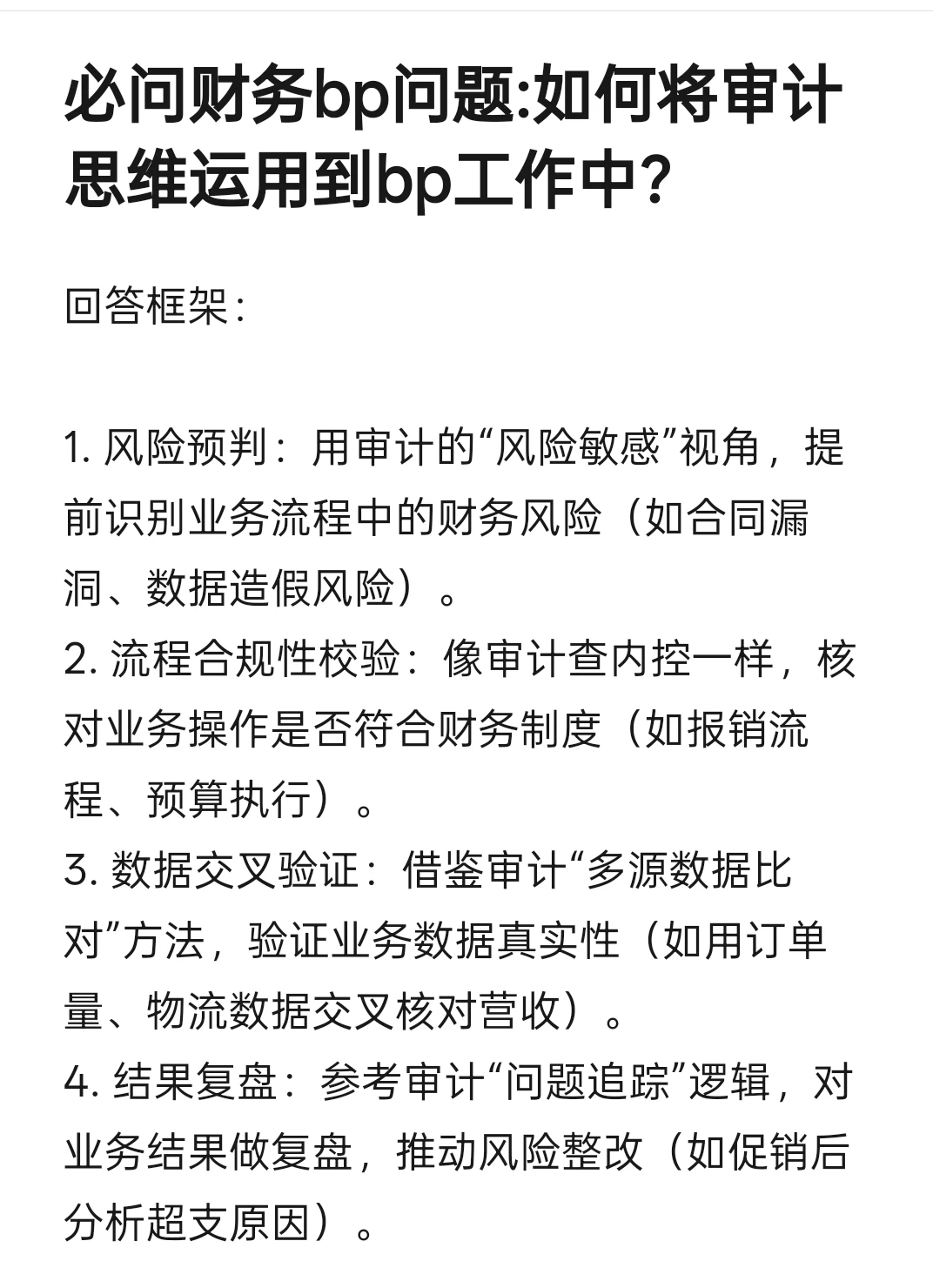

1. 风险预判:用审计的“风险敏感”视角,提前识别业务流程中的财务风险(如合同漏洞、数据造假风险)。

2. 流程合规性校验:像审计查内控一样,核对业务操作是否符合财务制度(如报销流程、预算执行)。

3. 数据交叉验证:借鉴审计“多源数据比对”方法,验证业务数据真实性(如用订单量、物流数据交叉核对营收)。

4. 结果复盘:参考审计“问题追踪”逻辑,对业务结果做复盘,推动风险整改(如促销后分析超支原因)。

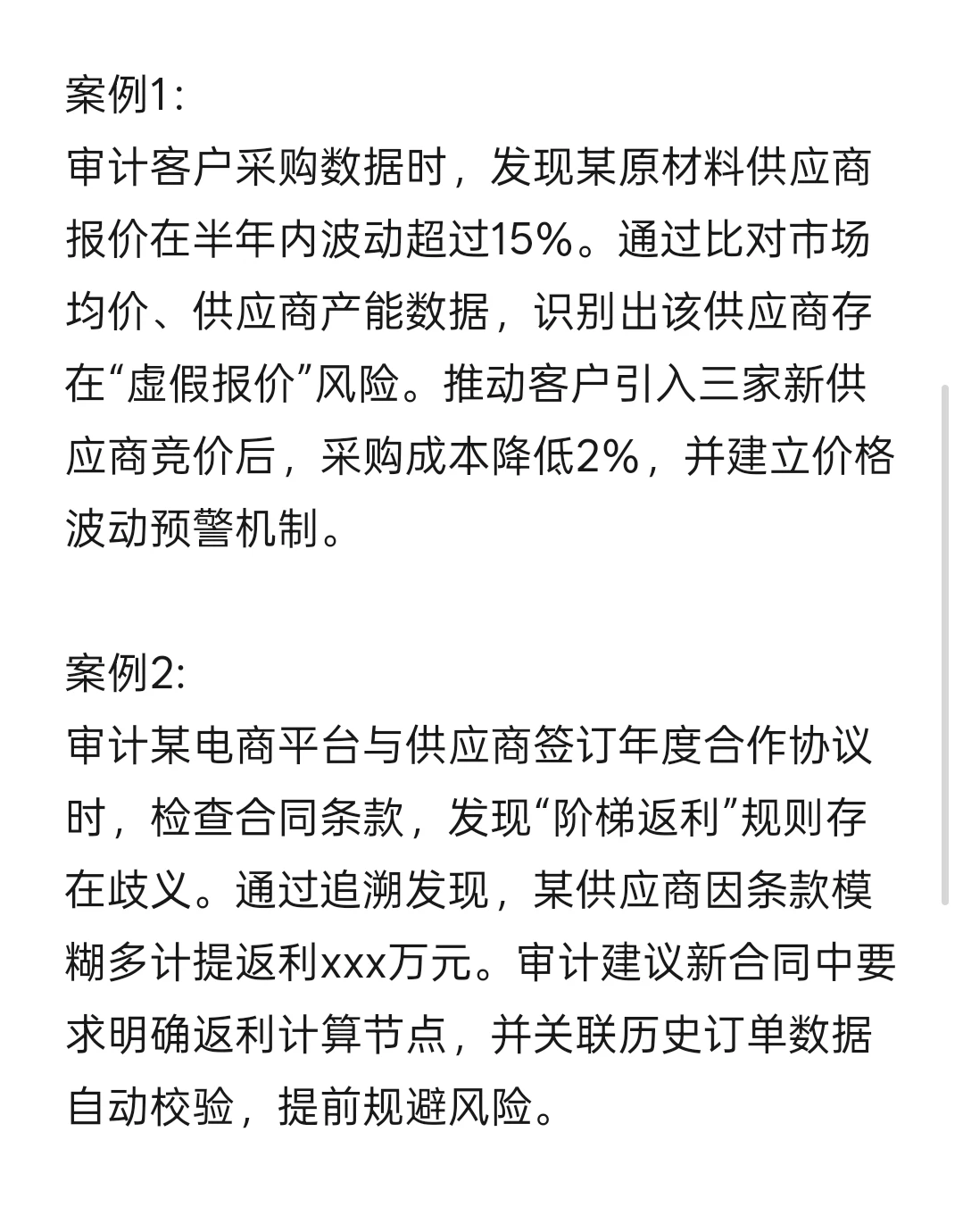

案例1:

审计客户采购数据时,发现某原材料供应商报价在半年内波动超过15%。通过比对市场均价、供应商产能数据,识别出该供应商存在“虚假报价”风险。推动客户引入三家新供应商竞价后,采购成本降低2%,并建立价格波动预警机制。

案例2:

审计某电商平台与供应商签订年度合作协议时,检查合同条款,发现“阶梯返利”规则存在歧义。通过追溯发现,某供应商因条款模糊多计提返利xxx万元。审计建议新合同中要求明确返利计算节点,并关联历史订单数据自动校验,提前规避风险。

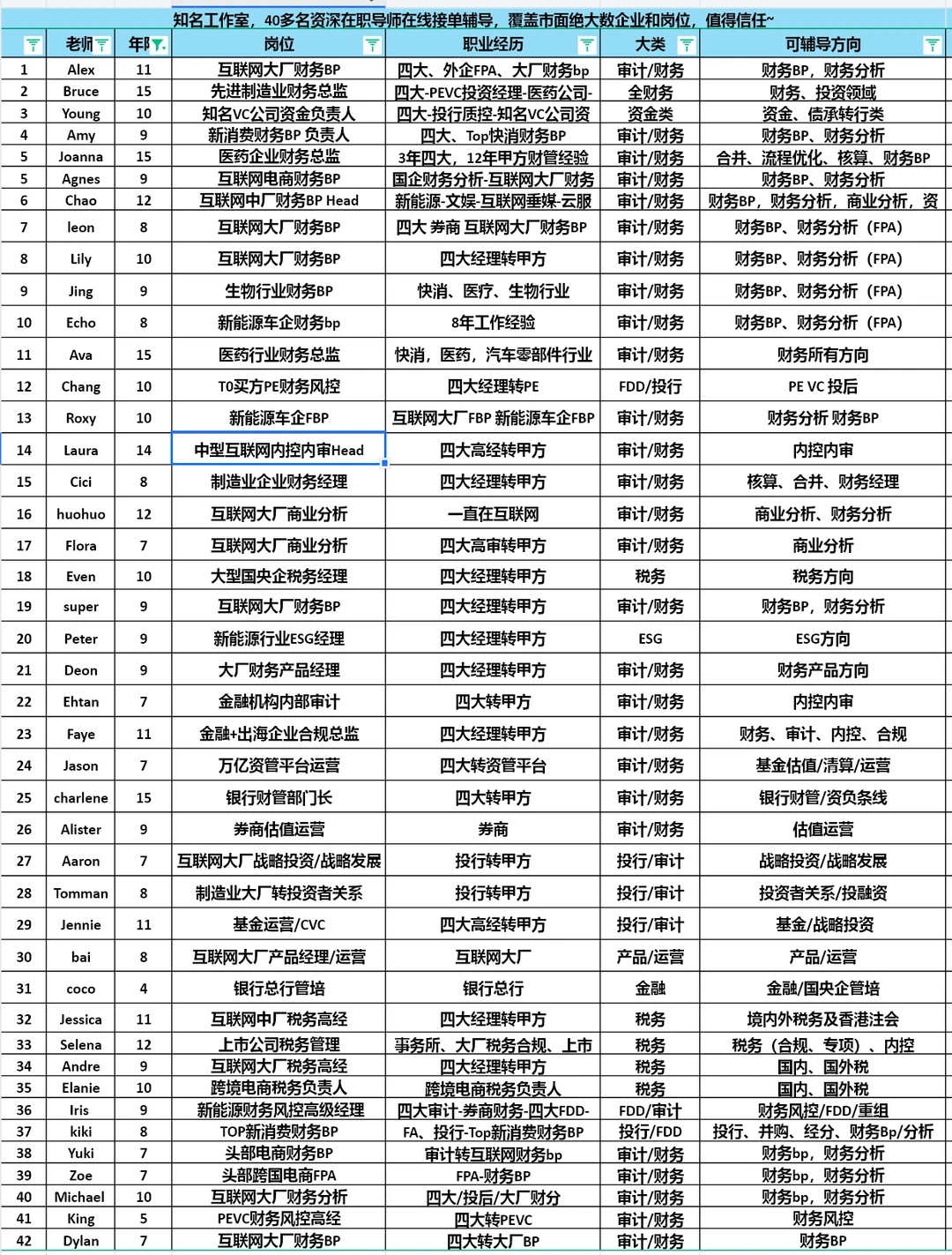

本工作室具有40多名在职资深导师,工作经验丰富,最重要的是都还在职,并且职级都较高,还有几位是总监级,领导级。(右滑右导师清单)

(当代职场,基本超过1年不在甲方工作,就会失去部分工作嗅觉和前沿的思维能力,在职身份尤其重要)

基本可以覆盖市场上大多数公司及岗位,包含核算,总账,合并报表,财务bp,财务分析,内控,内审,合规,财务风控,投后,基金运营,估值,税务各岗位等等

欢迎聊天咨询~