科技巨头CapEx 的真实去向。谁在吃 AI 基础设施的红利?

从AI资本开支(CapEx),看谁会是从中受益的产业链公司。

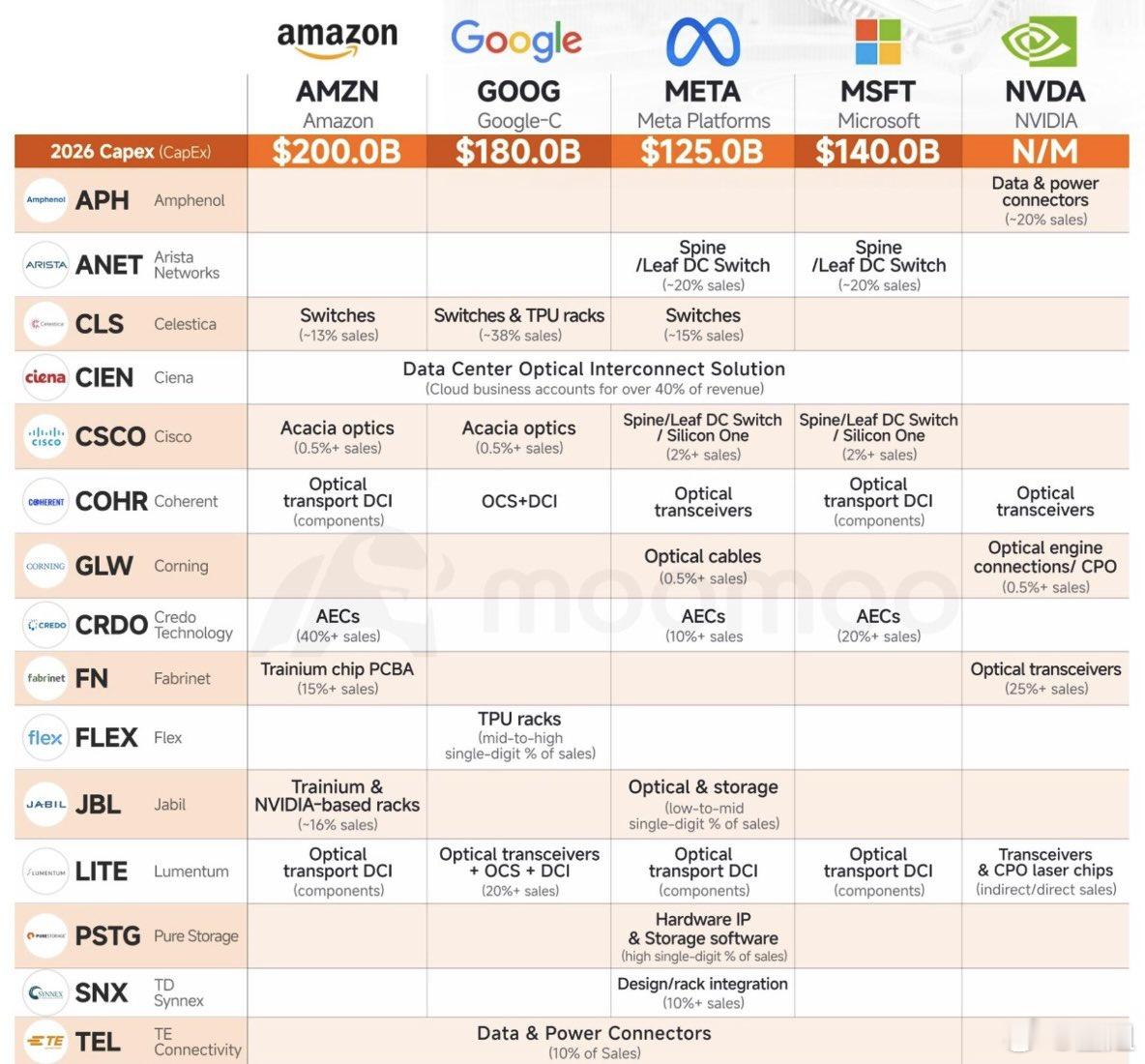

以下让AI拆解要点:

-光通讯与光模块 (Optical & Interconnect)

代表标的:COHR (Coherent), LITE (Lumentum), FN (Fabrinet), CIEN (Ciena).

投资逻辑:AI 集群对数据传输速度的要求是指数级的(从 400G 到 800G 甚至 1.6T)。你可以看到 COHR 和 LITE 几乎通吃所有巨头(跨越 AMZN, GOOG, META, MSFT 甚至 NVDA)。这类公司是全市场宽基 AI 需求的最佳标的,单客风险相对较小。FN (Fabrinet) 则高度绑定 Nvidia 的光模块需求(占其 25%+ 销售额),是纯正的“英伟达概念股”。

-交换机与网络路由 (Switches & Routing)

代表标的:ANET (Arista), CSCO (Cisco).

投资逻辑:ANET 在 Meta 和 Microsoft 的数据中心(Spine/Leaf Switch)中占据绝对核心地位(分别贡献其 ~20% 的营收)。如果看好 Meta 和微软的 AI 扩容,ANET 是网络层面的首选,其动能通常与这两家的财报紧密挂钩。

-服务器制造商/电子制造服务 (EMS & Rack Integration)

代表标的:CLS (Celestica), FLEX (Flex), JBL (Jabil).

投资逻辑:不仅英伟达的 GPU 需要组装,巨头自研的 ASIC 芯片(如 Google 的 TPU,Amazon 的 Trainium)同样需要机架组装。

CLS 高度绑定 Google 的 TPU 机架(~38% 营收)。

FLEX 也切入了 Google 的 TPU 供应链。

JBL 则拿下了 Amazon 的 Trainium 和部分 Nvidia 机架。

注意:EMS 行业的利润率通常较低,但 AI 服务器的高单价带来了可观的营收绝对值增长。这类公司的股价弹性很大程度上取决于特定巨头自研芯片的推进速度。

-线缆与高速连接器 (Cables, Connectors & AECs)

代表标的:CRDO (Credo), APH (Amphenol).

投资逻辑:CRDO 是这张图里的“高弹性/高风险”代表,其 AEC(主动电子数据线)业务有 40%+ 依赖于 Amazon,另外 30% 依赖于 Meta 和微软。这种单一大客户占比极高的公司(High Concentration),在基本面兑现时容易走出翻倍行情,但一旦客户技术路线切换或砍单,回撤也会极其剧烈。

美股