人形机器人调研纪要

一、2025年行业发展现状

订单与出货规模

2025年下半年行业已披露订单规模超20亿元人民币,但多数订单为框架协议,交付确定性较低,且多数部署尚未验证实际生产效率与投资回报率(ROI)。

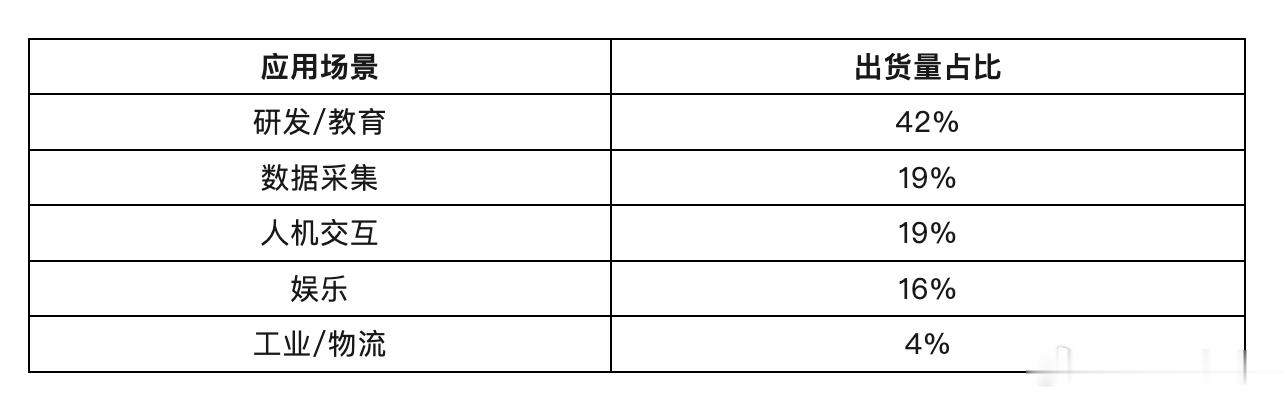

2025年中国人形机器人出货量达2.3万台,其中61%的出货量集中于研发教育、数据采集等非商业化场景,真正落地工业/物流领域的占比仅4%。

2025年出货结构详细数据如下表:

行业核心痛点

2025年行业仍处于“重订单宣发、轻商业验证”的阶段,绝大多数部署未向终端客户验证ROI或安全收益,尚未形成规模化商用的基础。

二、2026年行业核心发展趋势

核心方向:从研发示范转向真实商业场景验证

2026年国内集成商将在尽可能多的商业应用场景中铺开试点,针对细分场景打磨专属能力,为后续规模化落地奠定基础;行业核心目标从“发布订单”转向“验证商业价值”,只有终端客户验证了ROI与安全收益后,行业才会迎来大规模普及。

发展路径:分场景渐进式落地,结构化场景优先突破

国内集成商采取务实策略,优先落地定义清晰的特定任务,而非追求通用功能;商业化路径将是渐进式的,只有单场景实现可接受的成功率、开机率与ROI后,才会向更多场景拓展。其中,结构化/半结构化环境中的取放料、物料搬运等任务,落地进度将显著快于非结构化、多对象、多步骤的复杂工作流。

能力迭代:真实场景部署驱动数据飞轮

人形机器人的能力迭代依赖真实场景的数据积累,2026年大规模的场景试点将推动机器人在真实环境中采集更多数据,形成“数据采集-能力优化-场景拓展”的正向循环,为后续规模化落地提供技术支撑。

三、细分场景落地进展

梳理了人形机器人在工业、商业服务、家庭/医疗三大领域的落地进展,核心落地案例与方向如下:

工业领域:优先落地高风险、重复性强的结构化场景

物料搬运/分拣:优必选产品已实现99%的任务成功率,效率达人工的30%,已获得相关订单;

高危场景作业:宁德时代已部署灵犀机器人的人形机群,用于电池包EOL、DCR测试等高电弧、高触电风险工位;

产线应用:美的机器人的轮式六臂人形机器人已落地无锡洗衣机产线,目标将产线换型调试效率提升30%;

电力巡检:天工机器人计划进入高危环境完成电力开关操作。

商业服务领域:多场景试点铺开,娱乐、零售场景率先验证商业价值

娱乐演艺:宇树、EngineAI、具身智能等企业已验证机器人舞蹈、拳击、足球表演的商业价值;

零售与接待:小鹏计划2026年下半年在门店与工厂部署Iron机器人;Galbot计划在全国落地100个人形机器人值守的无人kiosk;越疆Atom人形机器人已在深圳K11影院实现爆米花柜台自主运营;

安防与配送:杭州、深圳已落地“人形警察”试点,仍需人工监督;速腾聚创的人形机器人可实现开箱、乘梯、上门配送全流程。

家庭/医疗健康领域:聚焦养老陪护与康复辅助

傅利叶GR-3人形护理机器人,主打社交陪伴与辅助护理,可应用于养老机构、临床场景的行动辅助、健康监测与康复训练。

四、行业规模化落地的三大核心约束

当前限制人形机器人大规模普及的三大核心瓶颈如下:

效率瓶颈

当前人形机器人的作业效率仍低于人工水平,且存在错误与故障风险,无法满足工业级连续作业要求。

可靠性瓶颈

当前商用产品仍需“人工在环”,需要工程师现场处理硬件故障(如过热、零部件寿命问题)与软件调优(每个应用场景都需部署后微调),严重限制规模化复制能力。

学习能力瓶颈

受模型与数据限制,人形机器人拓展新应用场景需要数月时间,无法实现快速的场景迁移与通用化适配。

五、市场需求与出货量预测

企业端需求意愿强烈

调研数据显示,当前仅约10%的受访企业正在评估或启动人形机器人试点项目,但62%的受访企业计划2027年前部署轮式或足式人形机器人,该比例较2025年的12%大幅提升;劳动力短缺、降低人工成本是企业部署的核心驱动力。

出货量预测

报告预计,2026年中国人形机器人交付量将翻倍至2.8万台,交付仍以小规模订单为主;行业将从低基数出发保持高速增长,2025-2030年复合增速(CAGR)达85%。

六、观点与厂商

核心投资逻辑

现阶段行业处于试点与研发阶段,机器人产量大概率将超过销量,无论终端场景落地情况如何,上游核心零部件供应商都将率先受益,因此优先推荐赛道内的龙头零部件企业。

重点厂商

绿的谐波、恒立液压、汇川技术、双环传动。

核心风险

上行风险主要来自人形机器人渗透率超预期、海外市场拓展顺利、产品份额快速提升;下行风险主要来自行业发展不及预期、市场竞争加剧、核心技术路线迭代不及预期、下游需求疲软。

七、关键问答

问:2026年中国人形机器人行业的核心发展阶段与核心任务是什么?

答:2026年中国人形机器人行业正式进入全场景商业化验证的关键阶段,行业发展重心从2025年的政府、研发教育主导,转向商业价值驱动的落地验证,核心任务有三点:一是集成商将在工业、商业服务、家庭医疗等尽可能多的商业场景中铺开试点,针对细分场景打磨专属能力,为后续规模化落地奠定基础;二是行业从“订单宣发”转向“真实商业价值验证”,核心目标是向终端客户验证人形机器人的ROI与安全收益,这是行业实现大规模普及的前提;三是通过真实场景的规模化部署,完成数据采集与能力迭代的正向数据飞轮搭建,推动机器人作业效率、可靠性与学习能力的持续提升。

问:当前限制中国人形机器人规模化商用的核心瓶颈是什么?哪些场景有望率先实现落地突破?

答:三大核心瓶颈:一是效率瓶颈,当前人形机器人作业效率仍低于人工水平,且存在错误与故障风险,无法满足工业级连续作业要求;二是可靠性瓶颈,现有产品仍需“人工在环”,需要工程师现场处理硬件故障与场景化软件调优,严重限制规模化复制能力;三是学习能力瓶颈,受模型与数据限制,机器人拓展新场景需要数月时间,无法实现快速的场景迁移与通用化适配。

率先突破的场景:结构化/半结构化环境中的取放料、物料搬运、箱体搬运、分拣等结构化物料处理任务,将率先实现落地突破。这类场景环境变化少、对机器人泛化能力要求低,技术可行性更高,短期内更容易实现商业化验证;同时高风险、高重复性的工业高危场景作业(如电池检测、电力巡检),也具备较强的落地刚需与商业价值。