中国光伏组件近期出现的涨价潮,是政策调整、成本压力、行业自律与需求回暖等多重因素共振的结果,其影响已从国内产业链传导至全球市场。

一、政策调整与行业规范驱动价格上行

2026年初,中国财政部宣布自4月1日起取消光伏产品增值税出口退税,这一政策旨在遏制低价倾销和“内卷式”竞争,引导行业向高质量发展转型。政策倒逼企业重新调整定价策略,头部组件企业积极响应行业自律,主动上调报价。以天合光能为例,2026年1月三次上调分布式光伏普通组件价格,累计涨幅达6分/W,报价区间升至0.88—0.92元/W,轻质单玻组件甚至突破1.08元/W,重新迈入“1元时代”。

二、原材料成本骤增挤压利润空间

关键原材料价格暴涨是核心推手:

1.银浆成本激增:2025年四季度银浆价格同比上涨超100%,占组件成本比例从3.4%飙升至29%,直接推升单瓦成本0.08—0.1元;

2.硅料价格反弹:龙头企业主动减产导致硅料供应趋紧,2026年1月N型硅料周环比涨幅超10%,成交价突破6万元/吨,进一步传导至硅片、电池环节涨价;

3.出口成本增加:欧盟碳关税、美国反倾销税等贸易壁垒推高海外销售成本,企业被迫通过提价对冲风险。

三、供需关系改善与需求端共振

国内抢装潮刺激:政策明确2026年4月30日前完成并网的分布式光伏项目可全额上网,5月31日起新项目需参与电力现货市场交易,刺激上半年集中装机;

海外需求复苏:欧洲库存去化完成,东欧新项目启动,叠加太空光伏概念催化(如马斯克提出太空太阳能数据中心计划),拉动近10GW增量需求;

产能动态优化:行业经历惨烈价格战(组件曾跌破0.6元/W成本线)后,部分企业减产退出,产能利用率回升至60%以上,供需格局边际改善。

四、行业生态重构与长期转型

涨价标志着光伏产业从“规模扩张”转向“技术驱动”:

1.头部企业主导定价权:隆基、通威等凭借BC电池(效率达25%)等技术优势,通过“熬杀战略”清退中小产能;

2.全球化布局加速:50%以上企业扩大海外产能,以规避贸易摩擦;

3.政策与市场协同:行业协会推动“反内卷”自律,引导利润向研发端倾斜,钙钛矿叠层电池等第三代技术成为突破重点。

五、全球产业链的连锁反应

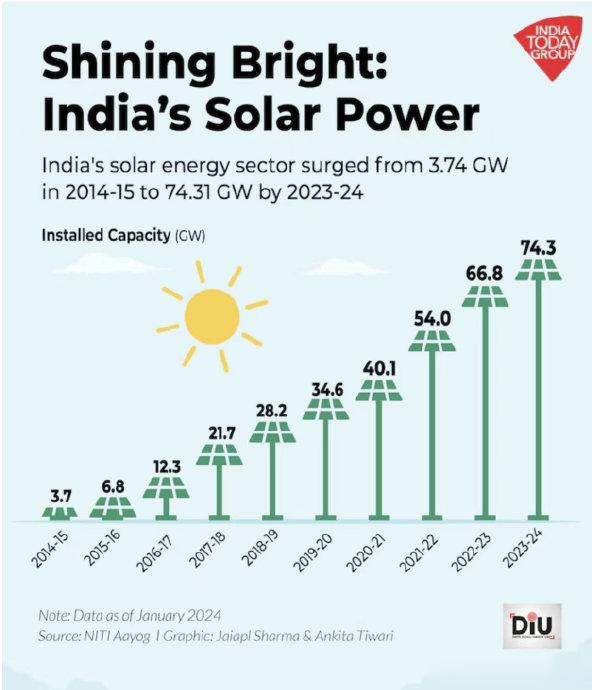

涨价潮迅速冲击高度依赖中国供应链的市场。印度光伏业因本土电池产能不足,面临组件断供风险:RenewSys等制造商库存告急,被迫考虑空运补货。这一局面暴露了印度在光伏关键环节的结构性依赖,也印证了中国在全球清洁能源供应链中的主导地位。

总结:本轮光伏涨价并非短期波动,而是政策纠偏、成本重构与产业升级共同推动的结构性调整。随着行业出清加速和技术竞争深化,中国光伏产业正从“低价内卷”转向“价值输出”,其全球定价权与技术话语权的提升,将成为能源转型进程中的关键变量。