印度光伏产业的雄心与现实之间横亘着一道难以逾越的鸿沟——核心技术缺失与供应链结构性依赖,使其短期内难以摆脱对中国制造的高度依附,即便莫迪政府高呼“自力更生”多年,现实仍如2026年初的信实集团电池项目搁浅般充满讽刺。

一、雄心勃勃的印度光伏:规划宏大,根基脆弱

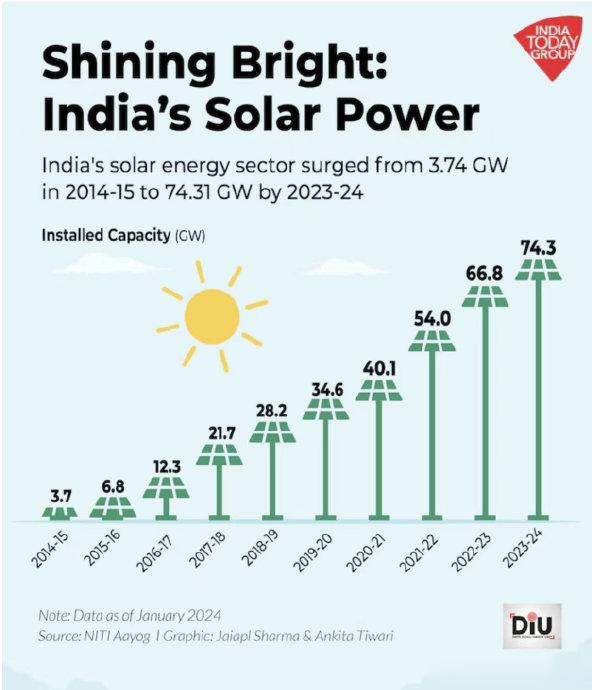

印度是全球增长最快的光伏市场之一,莫迪政府设定了2030年500吉瓦可再生能源装机的宏伟目标,并将本土化制造列为国家战略。2022年启动的“生产挂钩激励计划”(PLI)承诺提供141亿卢比补贴,旨在培育30吉瓦时电池产能,减少进口依赖。以信实集团、阿达尼财团为代表的印度巨头纷纷入局,试图复制中国光伏产业链模式。然而,这些规划掩盖不了产业根基的脆弱性——本土制造仍集中于低附加值环节。印度80%的太阳能电池和组件依赖中国进口,本土企业主要承担组件封装等简单组装工作,而硅料提纯、高效电池片生产等核心技术环节几乎空白。

二、中国供应链的“不可替代性”:技术、成本与规模的三重壁垒

技术封锁与专利壁垒:中国光伏企业十年深耕形成的技术护城河难以跨越。以多晶硅提纯为例,中国企业凭借闭式循环工艺将能耗降至印度企业的三分之一,同时掌握TOPCon、HJT等高效电池专利。2026年初,信实集团因无法获得中国磷酸铁锂电池技术授权而暂停百亿卢比电池工厂计划,印证了技术自主的虚幻性。

原材料控制与规模效应:中国掌控全球60%以上的多晶硅产能、90%的硅片产量,并主导银浆、金刚线等关键辅料市场。印度虽探明部分锂矿储量,但缺乏精炼能力,导致原材料进口依存度高达95%。当2026年2月中国光伏电池价格突发波动时,印度组件厂RenewSys等被迫空运补货,凸显供应链敏感性。

成本竞争力鸿沟:中国一体化产能优势使组件成本较印度低15%-20%。PLI补贴难以弥合差距,三一重能等中企在印风机订单毛利率仍高于国内5个百分点,印证成本差距的刚性。

三、本土化困境:政策矛盾与产业生态缺陷

排外政策反噬自身:印度以“国家安全”为名限制中企投资,却要求其技术转让。如光伏招标强制中企与本地企业合资,但2023年后中国收紧电池材料、高端装备对印出口,导致技术合作流产。阿达尼、JSW等财团转向储能系统组装,实为产业链降级的无奈选择。

基础设施与人才短板:电网不稳定、工业用电短缺制约连续生产,而精密制造人才匮乏导致产品合格率低下。中国在班加罗尔建立的3GW逆变器工厂(阳光电源)和3GW支架基地(中信博),其设备与工艺仍依赖中方支持。

财团垄断与创新窒息:信实、塔塔等巨头主导新能源投资,但初创企业因审批繁琐、融资困难难以参与。印度本土光伏研发投入不足营收的1%,远低于中国龙头企业的5%-10%,形成“低端组装—利润微薄—无力研发”的恶性循环。

四、未来路径:有限脱钩与重新定位

短期:依附中游制造

印度可能延续“电池进口+组件封装”模式。中国企业在印本土产能(如隆基、晶科)将持续满足需求,但核心部件仍由中国基地供应。这种“在地化”而非“本土化”模式,使印度实质上成为中国供应链的区域节点。

中期:寻求替代技术路线

印度或押注新兴技术实现弯道超车。例如推动钙钛矿电池研发,或依托欧美合作引入薄膜太阳能技术。但产业化需十年周期,且中国在钙钛矿领域专利占比已达48%,印度突破难度极大。

长期:重塑全球分工角色

印度智库已呼吁调整定位:“印度需先融入中国供应链,再参与全球竞争”。若改善营商环境、聚焦细分市场(如热带高温环境专用组件),或可在产业链下游占据一席之地。但如《外交政策》所言:“印度消除对中国依赖的尝试注定失败,它必须学会与不可或缺者共存。”

结语

印度光伏产业的自主梦被现实击碎,其本质是全球产业链深度分工的缩影。中国在技术、规模与成本上的三重优势,叠加印度本土政策与生态缺陷,使“去中国化”沦为政治口号。未来十年,印度或将在有限领域实现模块化生产,但电池片、硅料等命脉环节仍将紧系中国。这场产业博弈揭示的终极规律是:供应链话语权,终归属于深耕技术创新与生态整合的实干者。