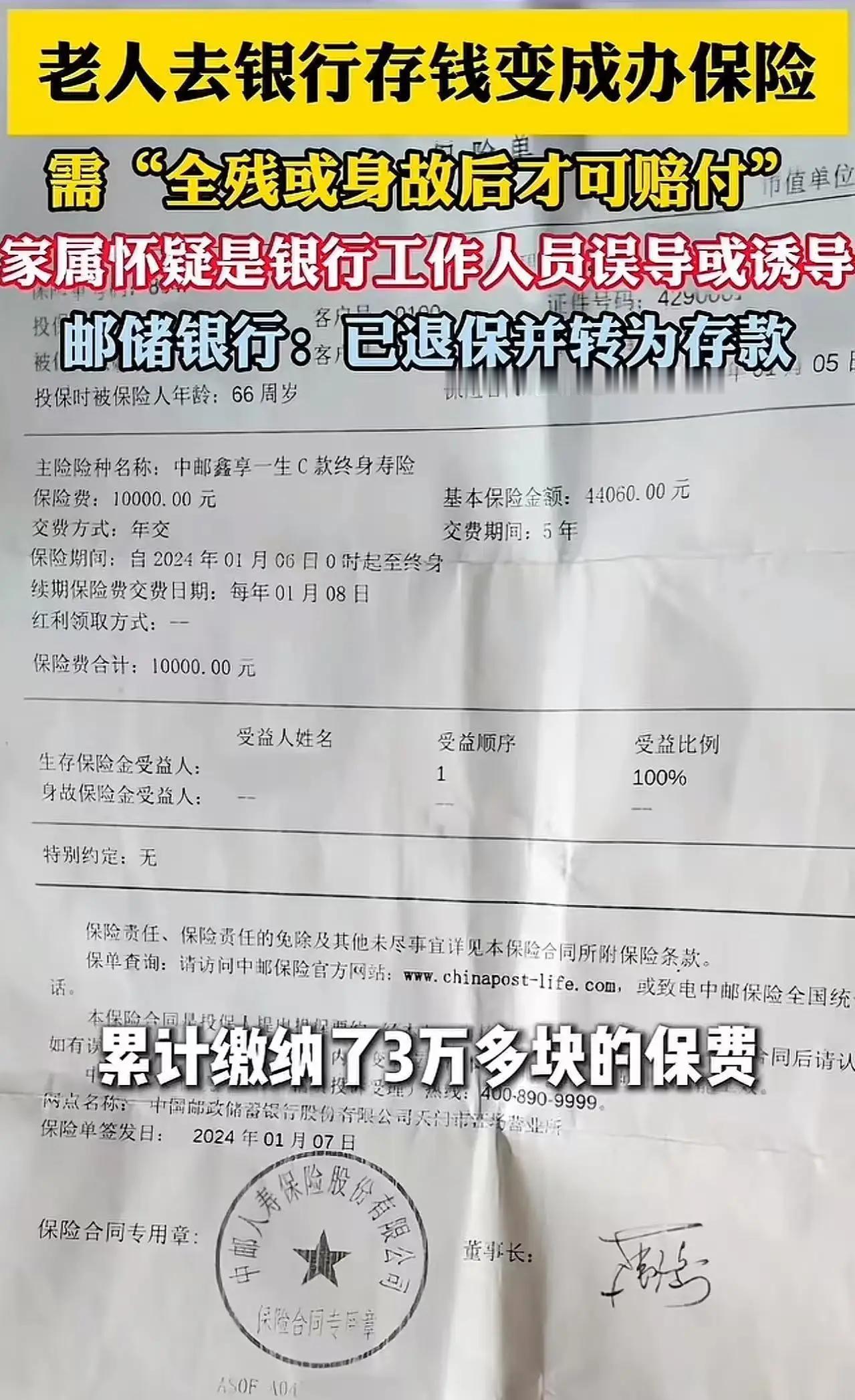

老人去银行存钱却变成办保险,需“全残或身故后才可佩服!”老人儿子:“怀疑是工作人员误导或者诱导!这还有职业道德吗?”网友:这难道不是诈骗吗?退钱就完了吗?

2024年1月,68岁的陈大妈揣着一个布包,里面整整齐齐包着三万多块钱。这是她省吃俭用攒下的养老本,本来打算存个定期,图个安稳,等几年后取出来贴补家用。

事情的发展却远远超出了陈大妈的预期。

银行工作人员热情地接待了她,耐心地介绍各种理财产品。陈大妈听得云里雾里,毕竟这些金融术语太复杂了。对她来说,最重要的只是“安全”和“稳妥”。可没想到,工作人员极力推荐她购买一款保险产品“全残或身故后才赔付”的保险。听起来似乎很“保障”,但实际上这意味着,只要陈大妈活着,根本享受不到任何保障和收益。

更令人心寒的是,陈大妈的儿子后来得知这件事后,第一反应就是怀疑“这是工作人员误导或者诱导”。他愤怒地质问:“这还有职业道德吗?难道银行就只想着卖保险,根本不考虑老人的实际需求?”

这件事迅速在网络上引发了轩然大波。网友们纷纷表示:“这难道不是诈骗吗?明明是来存钱,结果变成买保险。退钱就完了吗?这背后是不是有更深的利益链条?”还有人痛心地说:“老年人本就信息不对称,银行工作人员应该是他们最可信赖的守护者,怎么能利用他们的信任去做这样的事情?”

细细想来,这不仅仅是一起简单的“误导”事件,而是反映了当前部分金融服务行业存在的深层次问题。我们都知道,老年人是社会中最需要被呵护的群体,他们的金融知识相对匮乏,风险意识薄弱。银行作为金融服务的第一线,理应承担起教育和保护客户的责任,而不是把他们当作“业绩数字”来盯着。

为什么会出现这样的情况?背后折射出的,是利益驱动下的道德滑坡。银行员工的提成制度、业绩压力,甚至是某些保险产品的高额回扣,让部分工作人员在面对老年客户时,选择了“诱导销售”而非“真诚服务”。这不仅伤害了老人的权益,也让整个金融行业的信誉大打折扣。

但我们也不能一味地指责个别员工。更重要的是,监管部门和银行机构必须反思:如何建立更加透明、公正的金融环境?如何加强对老年客户的金融教育和保护?如何完善投诉和纠纷处理机制,避免类似事件再次发生?

陈大妈的遭遇提醒我们,每一个社会成员都应当关注老年人的金融安全。作为子女,我们要更加警惕,帮助父母了解金融产品的真相,避免他们成为“利益链条”的牺牲品。作为社会,我们要呼吁更多的关爱和监督,让金融服务回归本质——守护每一个人的财富和尊严。

这件事还远没有结束。陈大妈和她的儿子已经向银行提出了退款和赔偿的要求,相关部门也开始介入调查。我们期待,正义能够迟到但不会缺席,陈大妈的养老本能够安全回到她的手中。

这在这个信息爆炸、金融产品层出不穷的时代,只有提高全民金融素养,才能真正保护弱势群体不被“套路”所伤。每一个人都可能成为下一个“陈大妈”,但我们希望,通过这次事件,能够唤醒更多人的警觉和反思。

钱是血汗钱,是老人们多年辛苦积攒的生活保障。任何将他们当作“提款机”的行为,都是对人性的亵渎,是对社会公德的践踏。我们期待,一个更加诚信、温暖的金融环境早日到来,让每一位老人都能安心存钱,安享晚年。

欢迎留言分享你的故事和看法,让我们一起为老年人的金融安全发声!存款养老 存款老人去世