老人去银行存钱却变成办保险,需“全残或身故后才可佩服!”老人儿子:“怀疑是工作人员误导或者诱导!这还有职业道德吗?”网友:这难道不是诈骗吗?退钱就完了吗?

老人存钱变保险,全残身故才赔付!退钱就完了?这不是误导,是缺德!

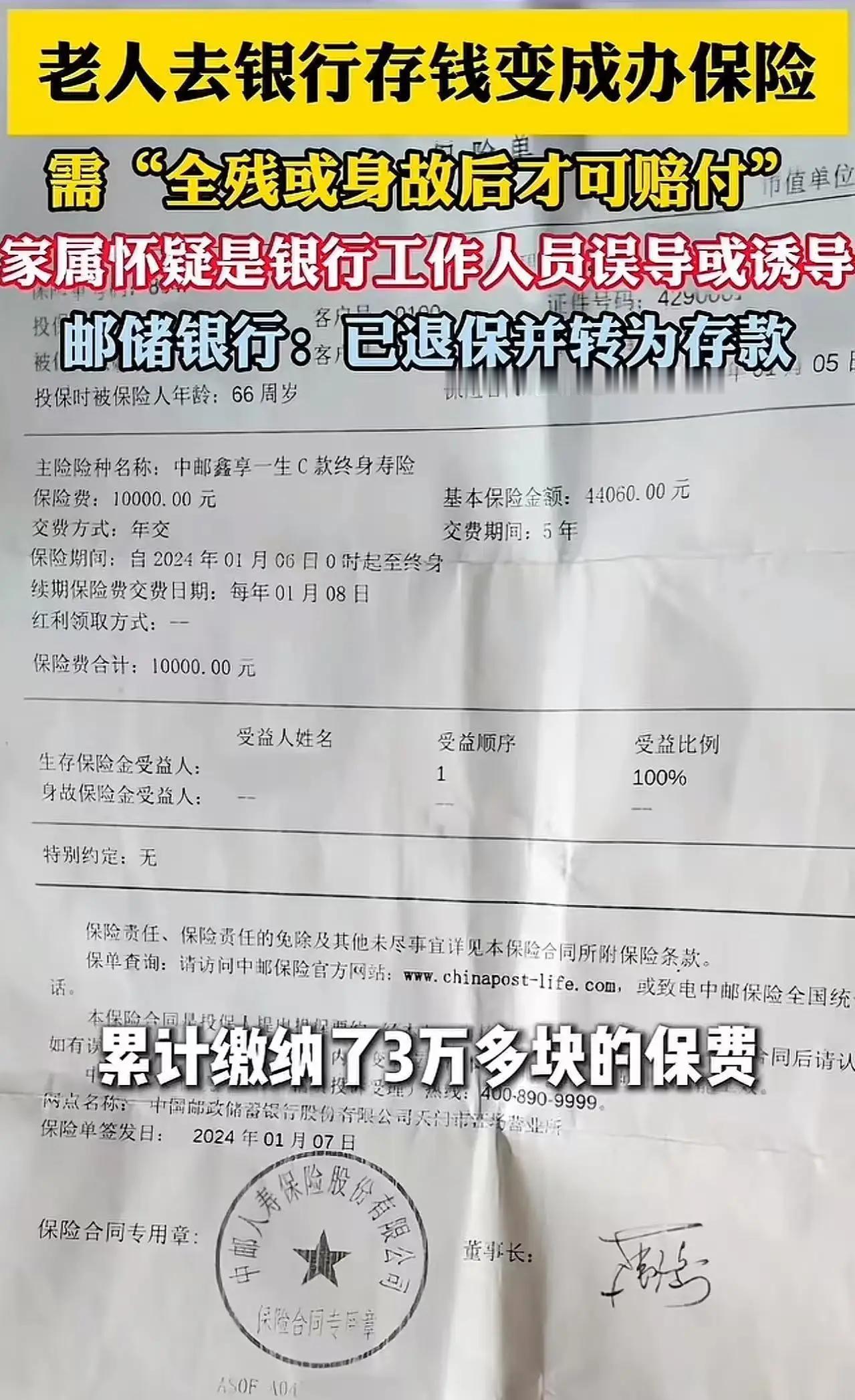

老人去银行存钱却变成办保险,需“全残或身故后才可赔付!”老人儿子:“怀疑是工作人员误导或者诱导!这还有职业道德吗?”网友:这难道不是诈骗吗?退钱就完了吗?

又一起刺痛全网的银行坑老事件!一位一辈子省吃俭用的老人,揣着血汗钱走进银行,只想安安稳稳存个定期,给晚年留个保障。可在工作人员几句“高利息、稳收益、送礼品”的忽悠下,存单秒变保单,手里攥的不是存款凭证,而是一张只有全残或身故才能拿到钱的终身寿险。

真相撕开的那一刻,全家都炸了。

老人要的是什么?是急用钱时能随时取,是生病住院能立刻拿,是安安稳稳的养老钱。可这份保险呢?活着取钱要亏本金,想拿收益要等百年,这哪里是理财,这分明是把老人的养老钱,变成了一份“身后赔偿金”!

工作人员全程做了什么?

不主动说这是保险,不提醒风险,不解释条款,用模糊话术把保险包装成“银行专属高息存款”,抓住老人对银行的绝对信任,抓住老人看不清小字、听不懂专业词的弱点,一顿操作猛如虎,签字画押就算“完成任务”。

这叫销售?这叫误导!这叫利用信任收割善良!

最让人气愤的是,事发后一句“已退保”就想轻轻翻过。

钱退回来了,老人受到的惊吓谁来赔?多少老人知道真相后彻夜难眠、吃不下饭,怕钱没了,怕被骗了,怕给子女添麻烦,这份心理伤害,一句道歉都没有吗?

制度守住了,底线丢了;流程合规了,良心黑了。银行是老百姓最信任的地方,不是 you know 谁的业绩屠宰场;工作人员端着银行的饭碗,穿着正规的制服,不该把镰刀挥向最弱势、最善良的老年群体。

网友骂得一针见血:

“这不是推销,是明晃晃的骗!”

“专挑老人下手,良心不会痛吗?”

“退钱太便宜了,必须重罚、公开、追责!”

我们不反对保险,我们反对的是隐瞒、欺骗、收割。

真正的保险是保障,不是坑人;真正的销售是坦诚,不是套路;真正的服务是守护,不是算计。

老人不懂条款,但懂信任;

老人看不清小字,但看得懂人心;

老人一辈子不惹事,不代表可以被欺负。

这些钱,是他们起早贪黑攒的,是省吃俭用留的,是用来看病、养老、应急的救命钱。动这笔钱,赚这份提成,赚的是昧心钱,丢的是做人的底线。

监管早有明文规定:严禁混淆存款与保险概念,严禁隐瞒风险,严禁误导销售。可为什么总有网点、总有人员顶风作案?因为违规成本太低,因为利益诱惑太大,因为他们吃准了老人好忽悠、维权难。

只退钱,不追责;只整改,不处罚;只道歉,不忏悔。这样的处理,只会让更多人抱有侥幸,只会让更多老人陷入危险。

银行的信誉,是老百姓一口一口存出来的;

金融的温度,是在弱者面前弯腰体现的。

我们不要冰冷的流程,我们要公道;

我们不要敷衍的退款,我们要良知;

我们不要事后补救,我们要不再发生!

别让老人不敢去银行,别让信任变成伤害,别让赚钱,忘了做人。

评论区说说:你家老人遇到过类似套路吗?该怎么重罚才解气?

存款老人去世 老人取款事件 遗产取款困境 老人取款悲剧 取款老人去世 取款老人 取款去世