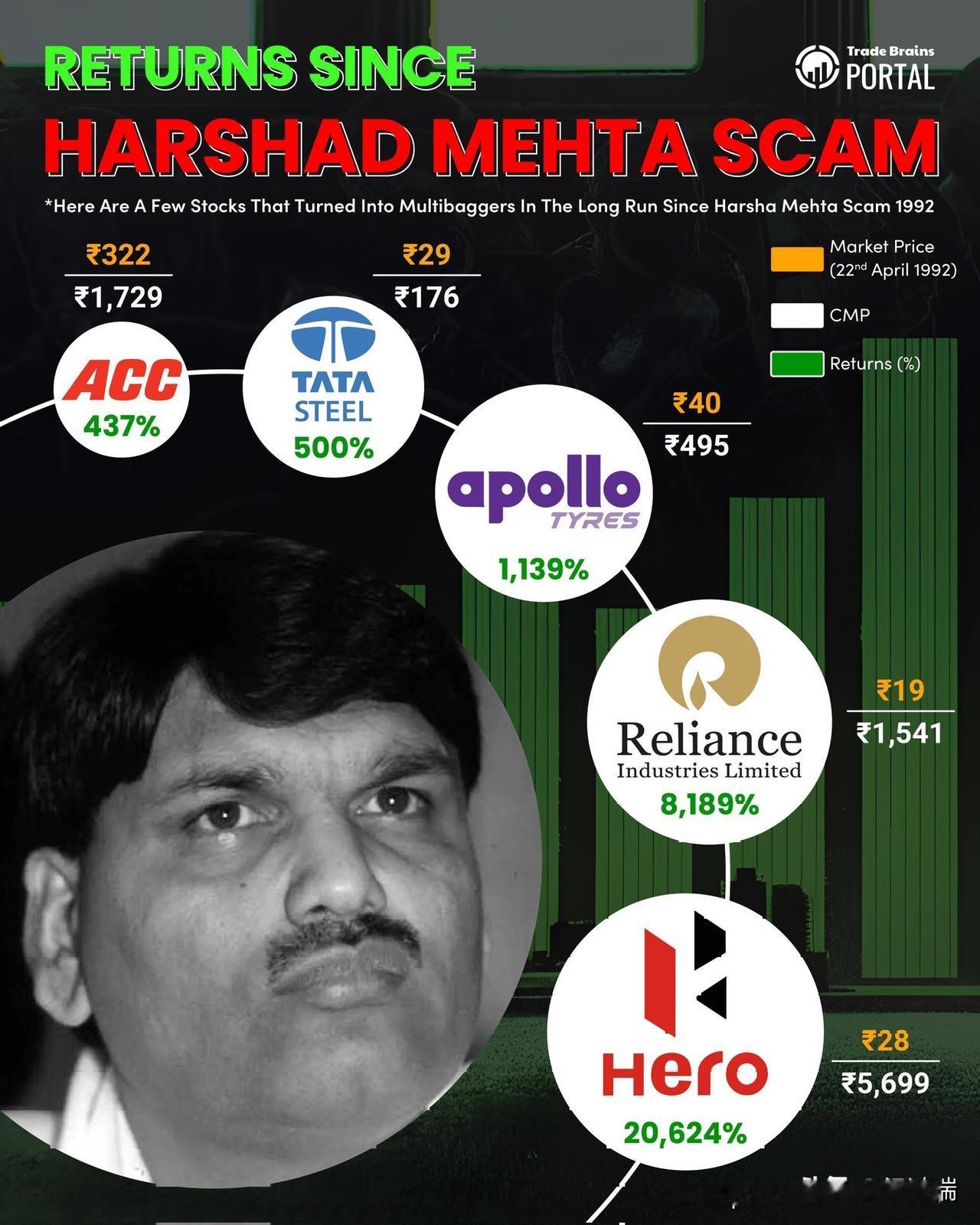

1992 年孟买达拉尔街(Dalal Street)股市崩盘的核心,是股票经纪人哈沙德·梅塔(Harshad Mehta)利用了印度银行系统在“准备回购协议”(Ready Forward Deal, RF Deal)及其凭证——银行收据(Bank Receipt, BR)管理上的严重漏洞。 1. 核心漏洞:银行收据(BR)的“信用化” 在当时的印度,银行间进行短期政府债券交易时,为了简化手续,并不立即交付实物证券,而是由卖方银行开出一张银行收据(BR)作为持有证明。 漏洞点:银行和监管机构对 BR 的真实性缺乏严格核查,且该系统是完全手工纸质化的,存在显著的时间滞后。 违规操作:梅塔说服了一些小银行(如卡拉德银行和孟买商业银行)违规开具虚假 BR(即背后并无任何实际债券支撑的“白条”)。 2. 资金套利与股市操纵 梅塔利用这些虚假 BR 欺骗大型银行(如印度国家银行),以政府债券交易的名义套取了巨额短期贷款。 资金挪用:梅塔并未按规定将资金用于债券买卖,而是将其违规注入股市。 疯狂拉抬:他集中火力购买特定股票(如 ACC 水泥,其股价在几个月内从 200 卢比飙升至近 9,000 卢比),制造出牛市假象。 杠杆循环:随着股价上涨,他再以估值膨胀的股票为抵押,从银行套取更多资金,形成了一个巨大的庞氏骗局。 3. 引发崩溃的导火索 1992 年 4 月,记者苏切塔·达拉尔(Sucheta Dalal)在《印度时报》上揭露了梅塔非法挪用银行资金的行为。 信用断裂:丑闻曝光后,银行开始追讨被挪用的数千亿卢比资金。梅塔因无法兑付实物证券或归还贷款,被迫抛售股票套现。 连锁反应:市场恐慌迅速蔓延,达拉尔街股市随即发生灾难性崩盘,无数普通投资者血本无归。 这次危机直接促使印度政府强化了印度证券交易委员会(SEBI)的职能,并推动了股票交易从手工纸质化向电子化、去实物化(Demat)的彻底改革。