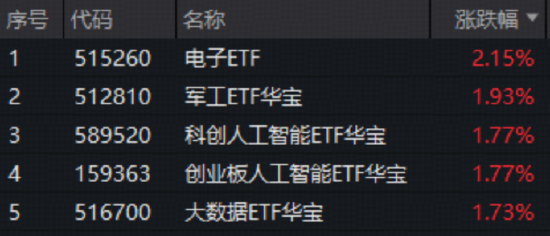

今日(2月26日)A股市场探底回升,三大指数涨跌互现,英伟达炸裂业绩带动算力板块集体爆发,CPO、PCB等方向集体走强。沪深京三市成交额2.56万亿元,较昨日放量756亿元。

盘面上,英伟达超出市场预期的财报,一扫此前海外AI泡沫言论造成的阴霾,强势验证AI算力需求的指数级增长与产业长期确定性,AI双子星——重仓光模块龙头的创业板人工智能ETF(159363)和重点布局国产AI产业链的科创人工智能ETF(589520)场内价格双双劲涨1.77%。

超293亿主力资金涌入电子板块,PCB(印制电路板)强势爆发,沪电股份登顶A股吸金榜,荟聚电子板块核心龙头的电子ETF(515260)场内价格拉升2.15%。国产算力芯片龙头海光信息预计,扣除股份支付影响后,今年一季度归母净利最多增长82%至9.6亿元,彰显AI浪潮下国产高端芯片需求攀升,算力芯片午后猛拉,寒武纪一度涨近10%,全“芯”科创芯片ETF(589190)场内价格收涨1.44%。

军工强势续涨!商业航天、大飞机、低空经济等新质生产力方向多则消息,点燃军工做多热情,军工ETF(512810)拾级攀升1.93%豪取五连阳。美国将磷系农资列入战略资源影响深远,化工ETF(516020)场内收红;津巴布韦矿业部发布锂矿出口禁令,或导致中国碳酸锂短期供应愈发紧缺,推升锂价,叠加现货黄金盘中重返5200美元/盎司,或可持续关注有色ETF(159876)后市表现。

东吴证券指出,历史上A股“春节效应”特征显著,节后资金有望“重振旗鼓”带动量价共振修复。配置结构上,建议关注中期产业趋势确定性(错杀后弹性更大)和顺周期困境反转两条线索(传统经济全面复苏前缺乏赔率,但具备防御属性)。

该机构建议,重点关注四个方向:(1)AI与泛AI领域的云、国产芯片制造端(半导体设备、材料、封测等)、CPO相关环节、AI电力;(2)“十五五”新兴产业品种,如商业航天、量子、氢能、脑机接口等;(3)顺周期,如化工、消费龙头、工程机械等;(4)储能、战略资源品(稀土等)。*

[ETF全知道热点收评]重点聊聊军工、科创人工智能、科创芯片等行业主题ETF的交易和基本面情况。

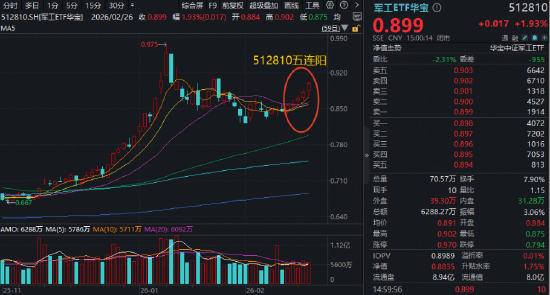

一、[一马当先!军工股批量涨超10%,军工ETF华宝(512810)摸高2.27%豪取五连阳!行情催化剂有哪些?]

军工,强势续涨!军工板块盘初V字翻红后持续走高,高人气军工ETF华宝(512810)午后上探2.27%,收涨1.93%,全天振幅超3%,日线豪取五连阳。

成份股63涨17跌,华丰科技、钢研高纳分别上涨14.66%、13.23%居前,鸿远电子、应流股份、抚顺特钢集体涨停封板,菲利华续涨5.21%再创历史新高!

从催化来看,商业航天、大飞机、低空经济等新质生产力方向均有贡献,多则消息点燃军工做多热情。

商业航天领域,我国重复使用火箭朱雀三号计划今年第二季度再次开展回收试验;可回收液体运载火箭力箭二号计划于今年3月下旬首飞,将搭载轻舟一号货运飞船初样实施发射。

大飞机产能提速,据2025年中国商飞全球供应商大会,C919在5年内下线规划将达到150架/年,届时年产值有望达到1000亿元,市场空间广阔。低空经济方面,2月以来,广深、安徽、海南等多省市顶层设计明确支持产业发展。

就军工投资机会,银河证券建议,聚焦商业航天/空、两机、军贸和装备智能化机会*。东方证券则认为,大飞机瓶颈环节提速超预期、军贸在中东等新市场份额提升的预期有望随近期地缘事件强化,应重点加大这两个方向的配置*。

[投军工,选“八一”]代码有“八一”的军工ETF华宝(512810)(原国防军工ETF)覆盖“商业航天、大飞机、低空经济、卫星导航、军工信息化、可控核聚变”等诸多热门主题,同时是融资融券+互联互通标的,是一键投资军工核心资产的高效工具。

二、[“阿尔法”机遇显现!英伟达财报验证AI需求,科创人工智能ETF(589520)最高上探2.36%,此前3日狂揽5113万元]

或由于英伟达亮眼财报,粉碎海外AI泡沫担忧,算力产业链全面反弹,安路科技涨超11%,云天励飞涨逾8%,寒武纪涨超7%,重点布局国产AI产业链的科创人工智能ETF(589520)场内涨幅最高上探2.36%,收盘劲涨1.77%,一举收复5日、20日均线。

早有资金提前进场埋伏!上交所数据显示,科创人工智能ETF(589520)此前3日连续吸金,合计金额5113万元。

消息面上,英伟达超预期财报,不仅稳固了全球AI算力的高景气度,还让市场的目光聚焦到了国产AI产业链上面,对于科创人工智能方向而言,其投资价值不仅在于全球产业链的“共振”,更在于国产算力自立自强和AI应用商业化落地带来的独特“阿尔法”机遇:

1、国产替代:从“跟跑”到“主导”的算力新机遇

中信证券指出,全球大模型token调用量前三甲均为国产模型。这种爆发式增长反映出AI推理需求的指数级扩容。国产算力凭借成本优势和不断完善的生态,有望在基础设施层逐步占据主导。建议重点关注由超节点互联密度提升带来的价值重估机遇。*

2、Agent拐点已至,商业化进入爆发前夜

华西证券表示,中国AI大模型经历“春节档”爆发,技术趋势已从通用聊天工具全面转向垂直生产力工具与真实Agent落地。目前AI发展处于关键加速期,底层算力基建仍然还在扩张期*。开源证券认为,2026年是AI走向价值落地和商业化的关键年,多模态模型有望迎来“DeepSeek时刻”*。

[国产替代之光,科创自立自强]

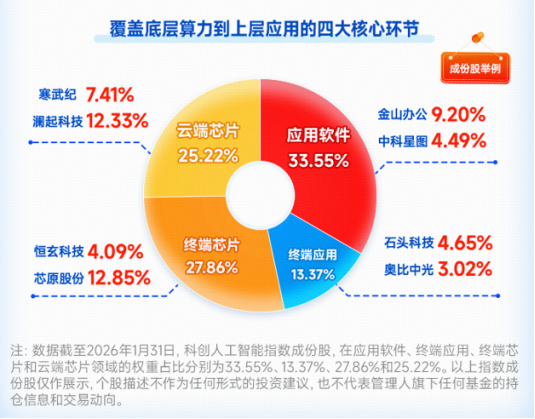

科创人工智能ETF华宝(589520)及其联接基金(联接A:024560,联接C:024561)重点布局国产AI产业链,成份股囊括国产GPU龙头(如寒武纪),国产ASIC龙头(如芯原股份)、AI应用龙头(如金山办公),半导体行业权重占比近一半,具备较强进攻性;软件行业权重占比超三成,有望受益于AI应用补涨行情。同时,该ETF是融资融券标的,是一键布局国产算力的高效工具。

三、[碾压市场预期,海内外巨头业绩共振!算力芯片午后猛拉,寒武纪涨近10%!“全芯”589190上探2%]

算力芯片先抑后扬,午后直线猛拉,全“芯”科创芯片ETF华宝(589190)迅速冲高,场内价格一度涨超2%,收涨1.44%。从日k线看,科创芯片ETF华宝(589190)自2月6日刷新阶段低点以来持续向上修复,今日进一步刷新本月收盘新高,整体维持偏强趋势。

成份股方面,千亿巨头扛旗,寒武纪-U一度涨近10%,收涨7.96%,全天成交额160.35亿元,高居A股量能第2位;拓荆科技、芯源微涨超4%,源杰科技、芯源微、东芯股份等6股涨超3%,海光信息绩后涨逾2%。

消息面上,市场迎来海内外芯片龙头强势业绩共振。海外方面,英伟达发布2026财年第四季度财报,实现营收681亿美元,同比增长73%;数据中心业务营收623亿美元,同比增长75%,大幅碾压市场预期。公司预计下季营收约780亿美元,继续高增长。

国内方面,海光信息业绩快报显示,2025年实现营业收入143.76亿元,同比增长56.91%;归母净利润25.42亿元,同比增长31.66%;此外,海光信息预计2026年一季度将实现归母净利润8.6亿元-9.6亿元,同比增长62.95%-81.89%。海外映射+国内验证,AI景气度向上势能确认。

图:上证科创板芯片指数部分权重股2025年度业绩

注:权重数据截至2025.12.31。

展望后市,东吴证券表示,AI硬件投资方兴未艾,十五五期间科技自立自强是重中之重,国产半导体有望加快发展,尤其是先进制程。受益于计算、存储、面板价格的上涨,半导体资本开支预期持续升温。*

东方证券表示,当前AI推理等需求拉动AI算力需求持续攀升,相关硬件的供需失衡情况正由点及面。国产算力相关硬件有望持续突破技术瓶颈,深化国产替代。*

布局芯片产业“超级周期”,优选20CM高弹品种!公开资料显示,科创芯片ETF华宝(589190)及其联接基金(A类021224C类021225)被动跟踪上证科创板芯片指数,囊括50只涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试的硬科技标的,在全链布局芯片产业的同时,在集成电路、半导体设备等核心领域权重占比超90%,硬科技含量高、技术壁垒强。

数据显示,截至2025年末,上证科创板芯片指数基日以来年化收益率达17.93%,显著优于科创创业半导体、国证芯片、中证全指半导体等同类指数表现,同时最大回撤相对更小,风险收益比更好。

注:科创芯片ETF华宝被动跟踪上证科创板芯片指数,该指数基日为2019.12.31,发布日期为2022.6.13,该指数近5个完整年度涨跌幅为2021年6.87%,2022年-33.69%,2023年7.26%,2024年34.52%,2025年61.33%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

注:基金费率详见各基金法律文件。