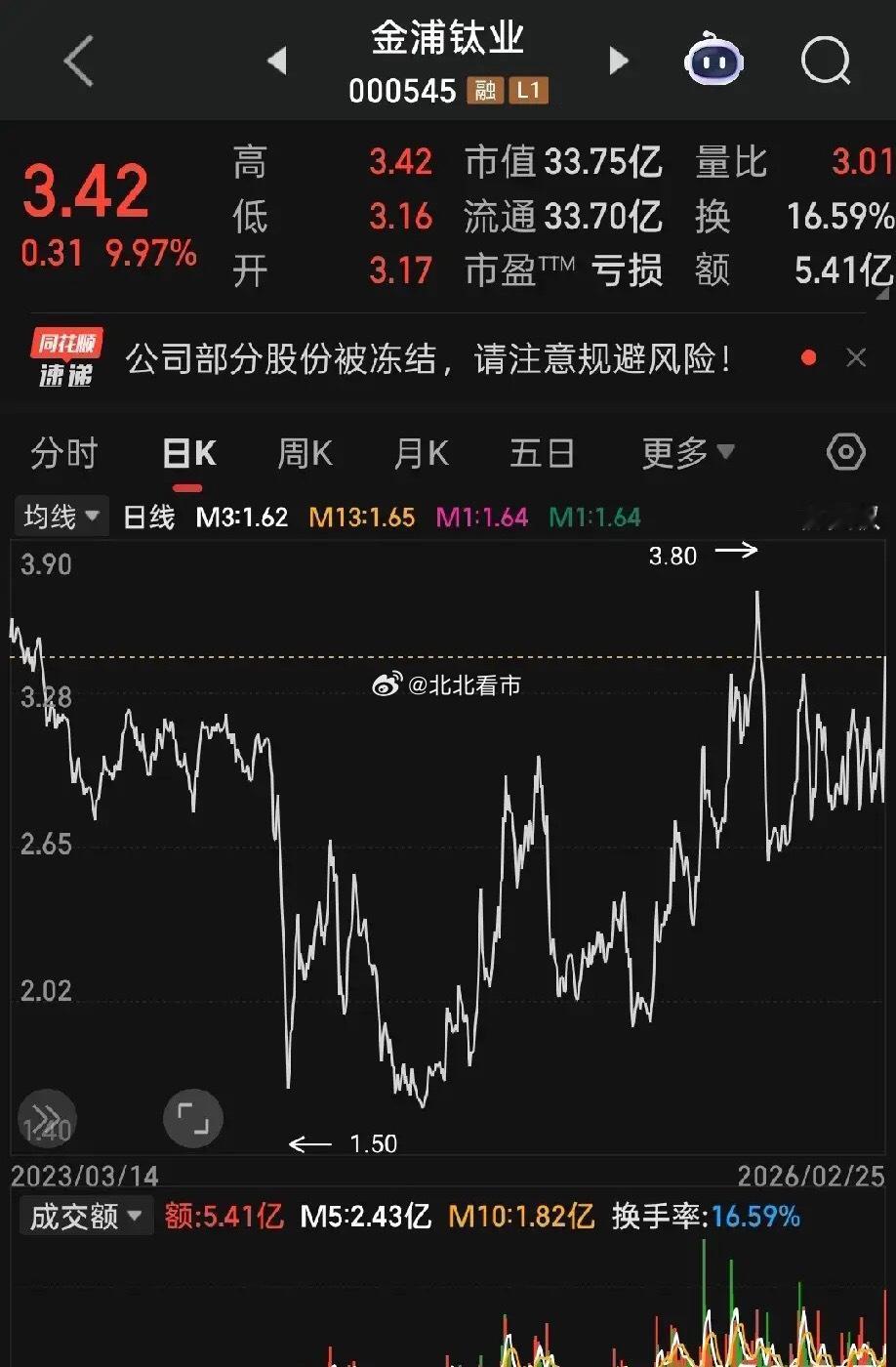

2026年翻倍股之金浦钛业目标空间:2026年乐观目标价8.75元,现价3.42元,翻倍空间。逻辑一:钛白粉周期触底回升,成本压力缓解,业绩拐点确立——钛白粉行业2025年均价下跌12%,2026年触底企稳,机构预测均价回升至13100元/吨,叠加硫酸亚铁副产降本,毛利率修复 。逻辑二:新能源转型落地,磷酸铁锂一体化项目放量,第二增长曲线成型——依托钛白粉副产硫酸亚铁,推进电池级磷酸铁一体化项目,切入新能源电池材料赛道,享受储能+电动车高景气 。逻辑三:资金抢筹+筹码优化,主力持续加仓,拉升动能充足——2月25日放量涨停,主力净流入9329万元,特大单净买入1.04亿元,近5日主力净流入1.32亿元,资金做多意愿强烈。目前市值仅33.75亿元,小盘高弹性,资金易控盘,股价拉升阻力小。逻辑四:钛白粉+新能源双轮驱动,对标标的涨幅巨大,补涨空间充足!对标钛白粉+新能源标的:龙佰集团、中核钛白等,2025年以来涨幅30%-50%,金浦钛业仅涨21.28%,严重滞后。磷酸铁锂赛道标的:德方纳米、富临精工等,2025年至今涨幅50%-100%,金浦钛业转型后补涨空间巨大。

金浦钛业作为钛白粉+磷酸铁锂双赛道标的,2025年预亏4.2-4.89亿元,利空出尽,2026年Q1起业绩环比改善,困境反转逻辑清晰。当前市值仅33.75亿元,相较于行业龙头与新能源材料标的,估值与涨幅均显著偏低。随着钛白粉周期修复、新能源项目放量、业绩扭亏为盈,叠加资金持续抢筹,补涨与价值重估双轮驱动,2026年翻倍目标具备强支撑。 股市有风险,入市需谨慎!以上仅个人观点,仅供参考!