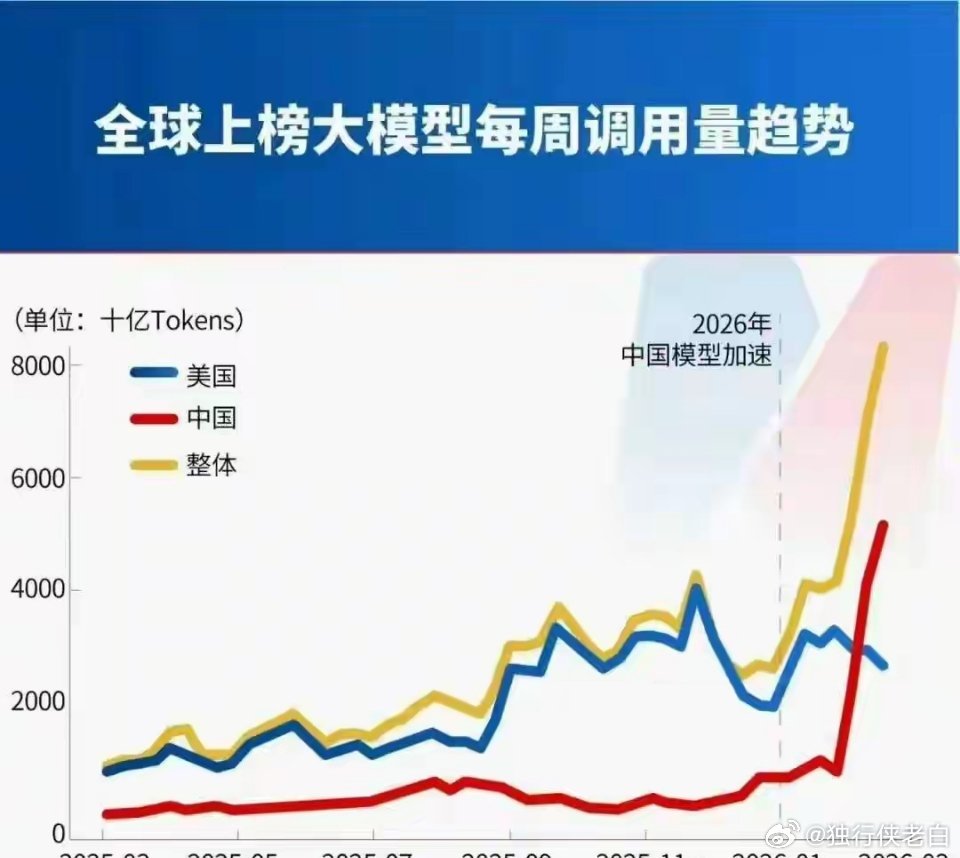

周末A股策略:资金偏谨慎观望,下周或将出现低吸上车机会按照常规节奏,本周六本应是资金博弈周末消息面、布局下周一月初流动性宽松行情的窗口期,但两市成交量再度萎缩超500亿,明显看出场内资金仍偏谨慎。主要顾虑集中在外部局势不确定性,以及市场节奏可能被调控的预期。不过整体市场并无系统性风险,依旧是典型的结构性轮动行情。午间相关消息刺激后,资源类板块集体走强,有色、石油、天然气、煤炭等全线拉升;在资金跷跷板效应下,科技板块同步回落。市场整体未能有效放量,依旧维持板块轮动、此消彼长的格局。当前机构重点关注的方向,主要集中在资源、电力设备、国产算力、国产半导体等板块,这些方向已具备一定持续性,重点观察下月能否进一步走成市场主线,其中尤其看好国产算力相关产业链。晚间海外局势整体偏紧张,如果下周因此出现短期回调、大幅下探,反而会给到一次不错的上车机会,届时重点低吸国产算力核心标的即可。其余如商业航天、太空光伏、AI应用等题材,多以消息驱动为主,整体以波段套利思路对待,持续性相对一般。当前市场成交量偏低,量化资金主导特征明显,板块轮动快、跷跷板效应显著,机构主线冲高后也容易出现资金砸盘回落,很容易干扰散户操作节奏;其他题材轮动也会不断吸引资金追涨换股。操作上一定要认清核心主线,不要被短期轮动题材诱惑,坚定围绕逻辑最硬、持续性最强的核心板块布局即可。 一、各板块节奏与细分方向1、算力方向(1)海外算力产业链光通信、存储、M9相关材料等赛道景气度与成长性依旧突出。此前跟踪的唯科科技、东山精密近期关注度较高:- 唯科科技为康普长期合作供应商,2024年下半年已开始供应AI服务器MPO光纤连接头、适配器等零部件,仍存在一定预期差;- 东山精密旗下索尔思,是国内具备EML光芯片自主供应并大规模出货的厂商,CW芯片也逐步放量,已切入多家北美云厂商客户,产能扩张与在手订单均大幅超市场预期。(2)国产算力(核心主线)核心依旧聚焦国产算力产业链。Q1相关厂商将启动服务器材料、配件等招标,意味着国产服务器测试逐步跑通,后续有望进入放量阶段,对整条产业链形成持续利好。近期相关概念持续走强,叠加大厂将最新大模型提供给国产硬件厂商适配测试、海外开始调用国内大模型Token等消息,进一步提振资金信心,核心标的可继续跟踪。核心标的:华丰、申菱、南亚、菲菱等;套利标的:华胜、恒为、意华等。今年国产算力全产业链均为增量逻辑:- 芯片:海光、ASIC三剑客;- PCB:沪电、胜宏;- 液冷、光模块:华工、光迅;- 电源:麦米、中恒、科士达;- 光纤、材料等配套环节均有机会。算力租赁方面,Token需求爆发直接反映算力紧缺,算力租赁具备持续炒作逻辑,核心关注字节供应链相关的润泽科技等标的。2、资源板块(稀有小金属为主线)本轮最强的并非普通大宗商品,而是与AI、芯片高度相关的稀有小金属:锗、钨、铟、钇、钪、锆等,均为芯片制造关键材料,当前供给端偏紧、海外价格上行,库存低位,具备较强逻辑支撑。重点标的:东方锆业、中稀有色、云南锗业、厦门钨业、中钨高新等持续走强,普通金属多为被动跟涨。3、能源及储能板块火电、煤炭板块走势稳健,基本面与逻辑均较扎实。近期储能板块整体调整明显:除上游碳酸锂及中矿、赣锋等锂矿标的走强外,中游正极、电解液6F、电芯(宁德时代)、大储集成(阳光电源)等普遍回调。从跟踪的排产数据来看,行业基本面并未出现明显恶化,今年依旧是高景气成长赛道,短期调整建议多一份耐心。4、国产替代半导体存储、设备、材料方向逻辑最硬,以趋势行情为主;先进封装、晶圆代工节奏相对偏慢,容易引发投资者急躁情绪。个人观点:先进封装同样是2026年大年,从头部厂商稼动率数据可见端倪。2025年底至2026年,国产算力流片、封测出货量将大幅提升,国内封测厂产能与出货同步上行,叠加晶圆代工同步放量,全年景气度明确,短期节奏放缓,耐心持有即可。本次已对全市场主线、细分环节、核心标的与逻辑做全面梳理,大家认真理解节奏与定位即可。祝大家周末愉快!

作品声明:个人观点、仅供参考