在互联网、传媒及新消费企业的营收结构中,广告业务常作为核心支柱板块,其收入质量与盈利水平直接关系企业整体经营健康度。

一、精细化核算:从“总额统计”到“多维拆解”

核心在于突破“仅看账面总额”的局限,需按“收费模式-客户层级-投放渠道”三维交叉拆解,确保数据颗粒度匹配业务决策需求。

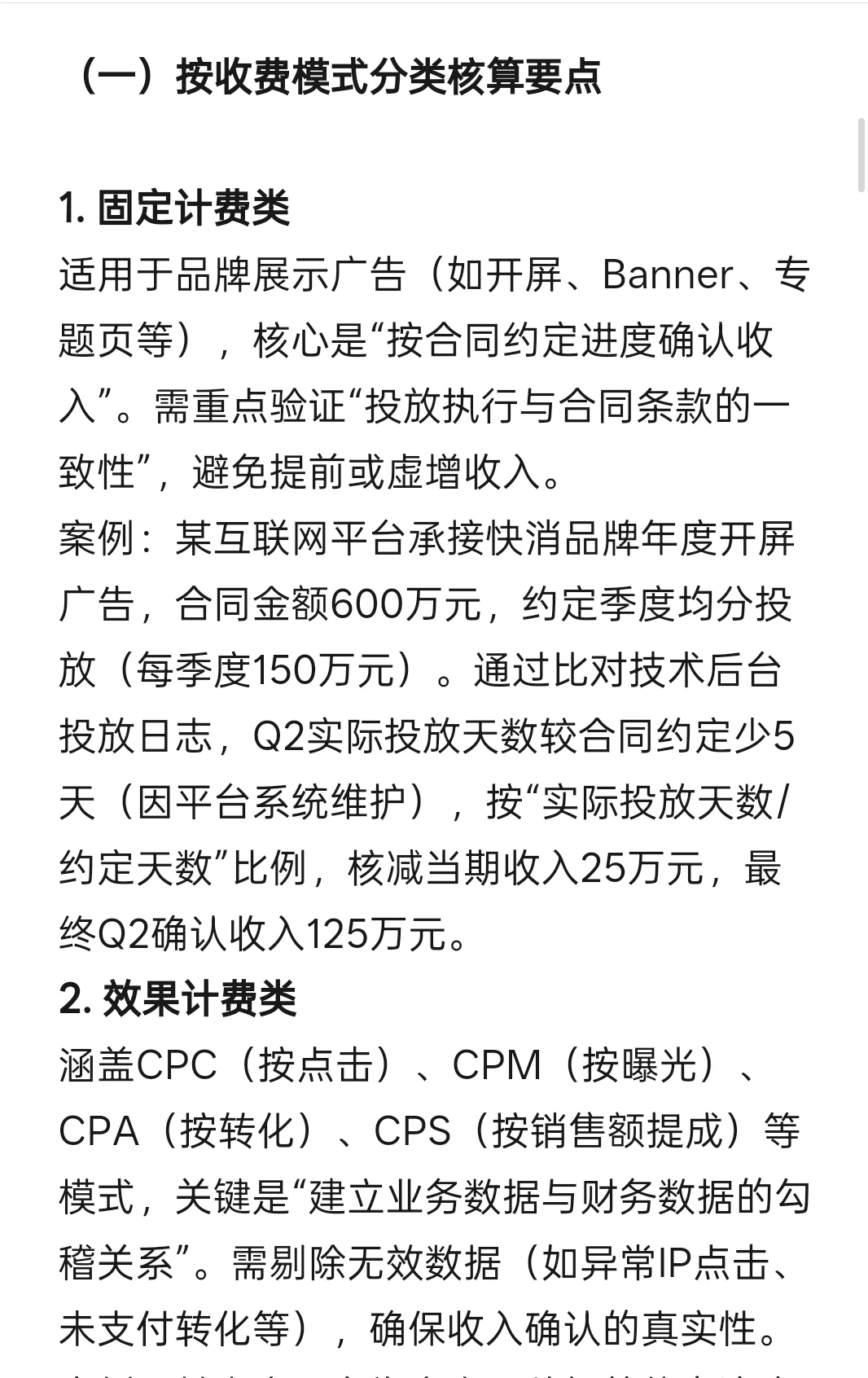

(一)按收费模式分类核算要点

1. 固定计费类

适用于品牌展示广告(如开屏、Banner、专题页等),核心是“按合同约定进度确认收入”。需重点验证“投放执行与合同条款的一致性”,避免提前或虚增收入。

案例:某互联网平台承接快消品牌年度开屏广告,合同金额600万元,约定季度均分投放(每季度150万元)。通过比对技术后台投放日志,Q2实际投放天数较合同约定少5天(因平台系统维护),按“实际投放天数/约定天数”比例,核减当期收入25万元,最终Q2确认收入125万元。

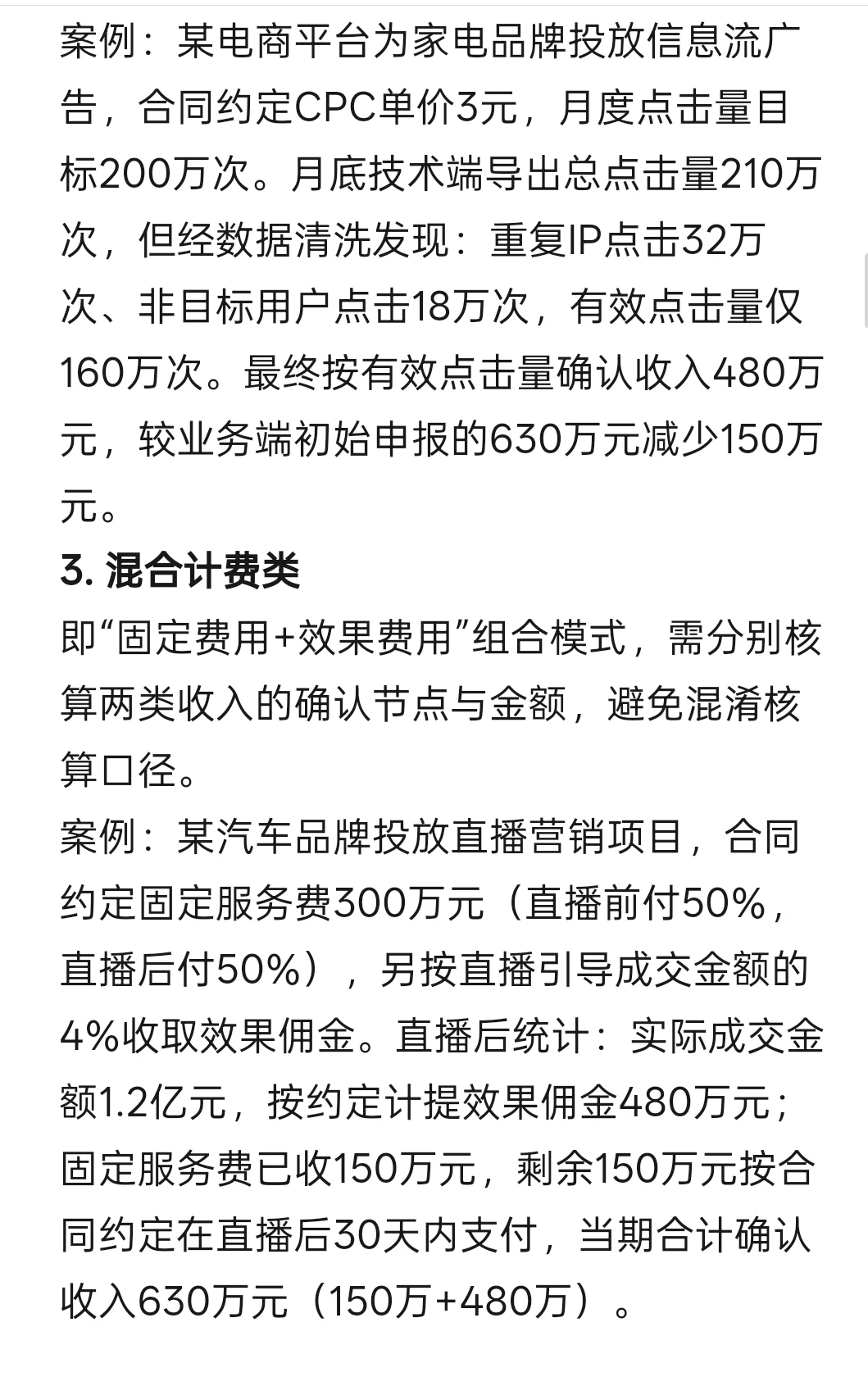

2. 效果计费类

涵盖CPC(按点击)、CPM(按曝光)、CPA(按转化)、CPS(按销售额提成)等模式,关键是“建立业务数据与财务数据的勾稽关系”。需剔除无效数据(如异常IP点击、未支付转化等),确保收入确认的真实性。

案例:某电商平台为家电品牌投放信息流广告,合同约定CPC单价3元,月度点击量目标200万次。月底技术端导出总点击量210万次,但经数据清洗发现:重复IP点击32万次、非目标用户点击18万次,有效点击量仅160万次。最终按有效点击量确认收入480万元,较业务端初始申报的630万元减少150万元。

3. 混合计费类

即“固定费用+效果费用”组合模式,需分别核算两类收入的确认节点与金额,避免混淆核算口径。

案例:某汽车品牌投放直播营销项目,合同约定固定服务费300万元(直播前付50%,直播后付50%),另按直播引导成交金额的4%收取效果佣金。直播后统计:实际成交金额1.2亿元,按约定计提效果佣金480万元;固定服务费已收150万元,剩余150万元按合同约定在直播后30天内支付,当期合计确认收入630万元(150万+480万)。

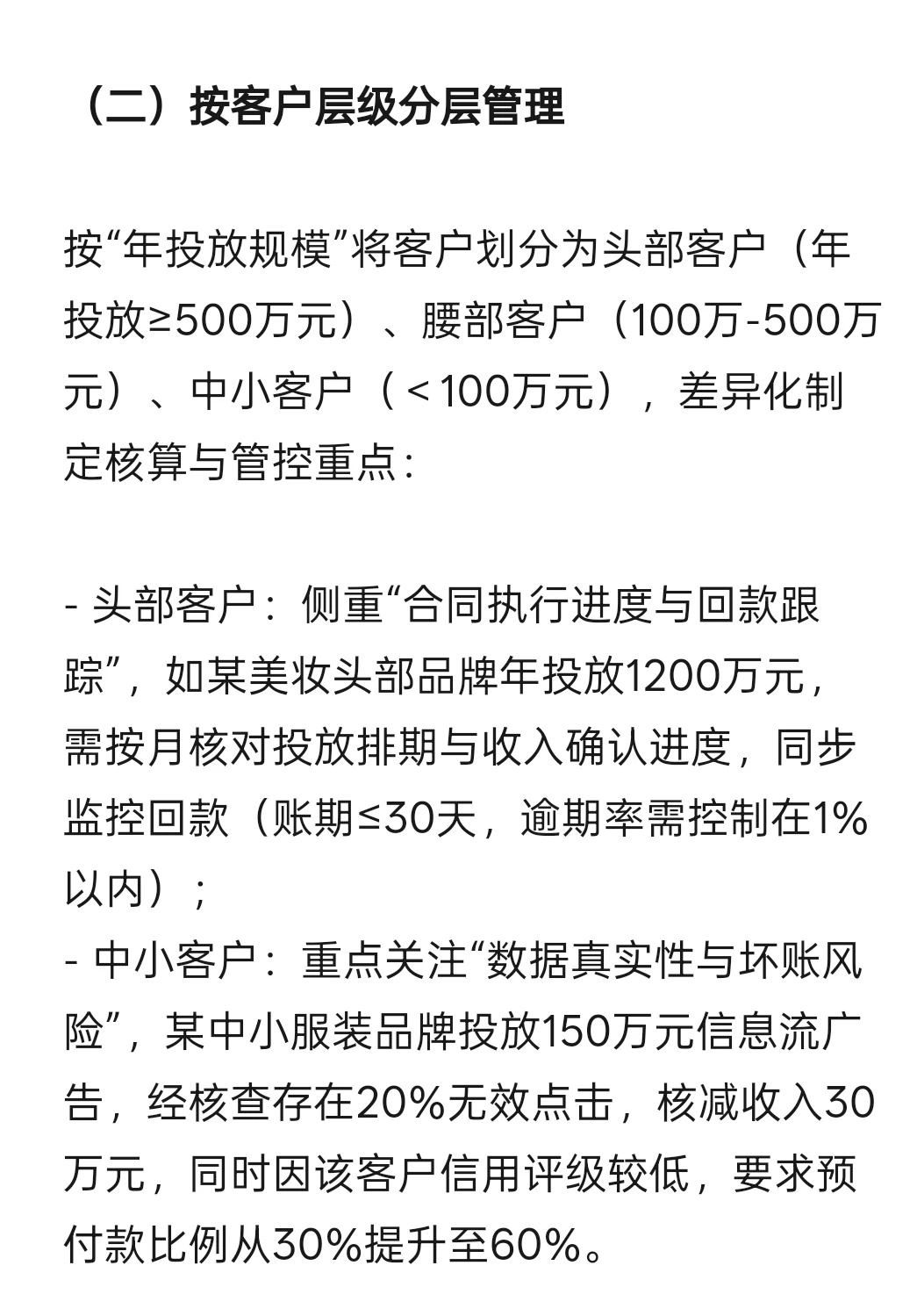

(二)按客户层级分层管理

按“年投放规模”将客户划分为头部客户(年投放≥500万元)、腰部客户(100万-500万元)、中小客户(<100万元),差异化制定核算与管控重点: